三四规则矩阵是由波士顿咨询集团(BCG)提出的分析模型,主要用于分析一个成熟市场中企业的竞争地位。本文尝试利用该模型以图的形式来描述处于初期阶段的国内新能源汽车市场格局,使读者能够更加清晰、直观地认识诸多企业在市场中的竞争情况。

该模型认为,在一个稳定的竞争市场中,参与市场竞争的参与者一般分为三类:领先者、参与者、生存者。领先者一般是指市场占有率在15%以上,可以对市场变化产生重大影响的企业,如在价格、产量等方面;参与者一般是指市场占有率介于5%~15%之间的企业,这些企业虽然不能对市场产生重大的影响,但是它们是市场竞争的有效参与者;生存者一般是局部细分市场填补者,这些企业的市场份额都非常低,通常小于5%。

在有影响力的领先者之中,企业的数量绝对不会超过三个,而在这三个企业之中,最有实力的竞争者的市场份额又不会超过最小者的四倍。

特别说明:由于国内新能源汽车市场正处于从培育期向成长期过渡,市场还远未成熟,用该模型来分析当前市场,虽然不能完全满足模型的使用条件,且并不能真正反映成熟市场的竞争格局,但可以更加直观、清晰、全面的呈现目前诸多企业所处的竞争地位。

模型应用:基于2016年1-8月国内新能源汽车产销数据(其中乘用车为销量数据,客车和专用车为产量数据),利用该模型分别对国内乘用车、客车和专用车领域进行分析。

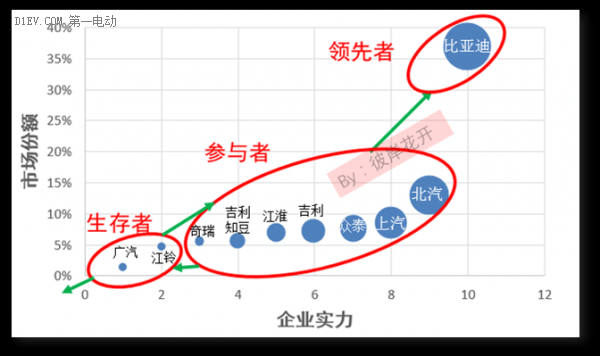

图1 2016年1-8月中国新能源乘用车市场格局

由图1可见,在新能源乘用车领域,领头羊已现,比亚迪以36.78%的市场份额遥遥领先于其他竞争对手,这主要得益于比亚迪长期的新能源战略和其两条腿走路的技术路线;北汽、上汽、众泰分别以12.92%、8.52%和7.6%的市场份额领衔参与者梯队;江铃、广汽、腾势等其他车企则处于生存者梯队,这些企业的市场份额均介于0-5%之间。

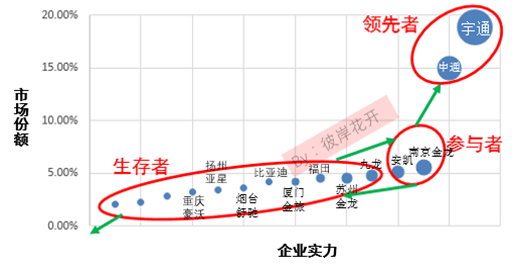

图2 2016年1-8月中国纯电动客车市场格局

由图2可以看出,在纯电动客车领域,宇通和中通成功跻身领先者梯队,市场份额占比18.9%,较2015年的15.2%上升了3个百分点,行业第一的位置保持不变;南京金龙和安凯以5.6%、5.1%的市场占比位列参与者梯队,与领先相比差距较为明显,但与生存者相比优势不足,有被赶超的风险;江苏九龙、苏州金龙、北汽福田、厦门金旅、比亚迪等企业暂时处于生存者梯队,在市场占比上有些企业与第二梯队参与者相比差距不是十分明显。

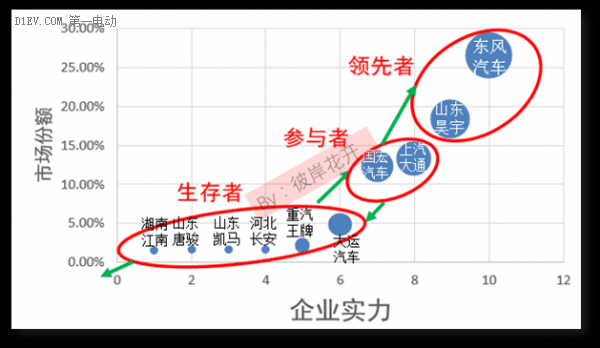

图3 2016年1-8月中国纯电动专用车市场格局

图3所示,在纯电动专用车领域,由于受骗补清查影响,许多企业都在观望中,尚未开始批量出货,诸如去年较为靠前的重庆瑞驰、陕西通家、重庆力帆等企业并没能出现在今年1-8月产量排行上。因此,该图可能并不能真正反映纯电动专用车企业的竞争格局,但眼下的市场格局还是能直观的说明一些问题,如东风汽车以26.5%的市场占比依旧笑傲群雄,与2015年相比市场第一的位置并未改变。

总之,由上述3张图可以看出,行业的领先者已经逐渐明确。然而由于目前国内新能汽车处于发展初期,市场形势多变,各企业在市场中的地位还存在多种变化的可能,我们还以此模型来验证所谓的“三四规则”,但这并不能影响我们用BCG三四规则矩阵模型来直观的解读新能源汽车市场的竞争格局。

兵无常势,水无常形。在新能源汽车产业发展初期,国内的市场格局是多变的,领先者需要通过竞争优势来巩固和保持自己的领先地位,参与者需要不断提高竞争优势来缩小与领先者的差距,而生存者需要通过各种努力来保证自己首先在市场中生存下来,同时不断追赶对手。只有在竞争中不断壮大,企业才能走的更远。

考虑到欧美日各大车企纷纷发布新能源汽车战略,并且目光重点聚焦到中国市场,因而国内新能源汽车企业面临的竞争环境更加复杂,竞争愈加激烈,市场格局也将变幻无常。未来国内新能源汽车市场究竟是本土企业一骑绝尘,还是像传统汽车市场一样沦为外资天下,我们且行且看,但是国内车企应及早树立危机和竞争意识,通过研发、创新来增加国际竞争力。

来源:第一电动网

作者:彼岸花开

本文地址:https://www.d1ev.com/kol/45891

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号