牛津通识读物《全球经济史》中总结过,经济激励是推动技术创新的动力,工业革命之所以会起源于英国而非其他欧洲国家或者亚洲,其核心原因之一便是英国劳动力成本之高,使得蒸汽机等技术应用对企业主来说更有利可图。

由此可见,无论是哪个时代,唯有盈利是生意的本质,是商业模式是否成功的佐证。而衣食住行作为人类的生存刚需,其中商机和风口,几百年间从未停止更迭。笔者身从互联网和出行领域,回头看这些年的商业模式进展,无论是之前的移动互联网、O2O、自媒体,还是如今的产业互联网、共享经济、MCN,其是否能够在发展过程中生存下来,最终考验的结果都是盈利能力。(回头看这些年亲历这么多风口都没飞起来……只能哭着叹气……哎)

出行1.0时代

回溯出行市场,出行1.0时代(2012年以前),当时,国内的共享经济仍在萌芽之中,也没有移动出行、移动支付等等名词,除了自驾以外,路边拦车是大众出行最奢侈、方便以及舒适的选择。那时,能够合法赚钱的是出租车,那时,在北京开车的出租车司机很牛,太近不送、太远不送、太不顺路不送、快换班不送。

据当年的媒体报道,2012年北京合法出租车总数在6万辆左右,万人出租车保有量约为30辆。显然,出行1.0时代,对于消费者是痛苦的,但是,对于出租车公司以及产业链中的从业者而言,这绝对是门赚钱的生意,只要能够搞到“本儿”,出租车就是铁饭碗。

除了出租车,在出行1.0时代,汽车租赁已经在国内得到初步发展,不过当时的汽车租赁以线下长租业务为主,服务的客户主要为外资企业、大型机构等。虽然,自2006年起,神州租车、一嗨租车等一批线上租车服务网站已在国内出现,但2C的汽车租赁市场仍处于襁褓之中。当时, 租车公司能否赚钱拼的是客户资源和车源,很多租赁公司都是靠一个客户就能舒舒服服的经营N年。

总而言之,出行1.0时代处于绝对卖方市场,得资源者得天下,资质和资源也是那个时期企业能否盈利、生存的根本。

出行2.0时代

随着移动互联网的崛起,尤其是移动支付的普及,如今的出行服务之丰富、便捷,绝对是广大群众的福音。无论是网约车、分时租赁、长短租,还是定制公交、拼车、共享单车、共享电动车等,全部可以通过手机在线预约、支付,瑟瑟发抖的在寒风中“招手拦的”的日子一去不复返。(互联网服务模式的指数级爆发离不开解决衣食住行中的痛点)

据《第44次中国互联网络发展状况统计报告》统计,截止2019年6月,国内网约车用户规模达到3.37亿。同时,截至2019年2月,全国有110多家网约车企业获得经营许可,发放网约车驾驶员证68万本,车辆运输证45万本。(另据网络信息披露,截止2018年底,汽车租赁主体达6000多家)。

可以说,移动出行市场的爆发,使得人们的出行需求得到了相对充分的满足,也标志着出行市场正在迈入买方时代。(移动互联网让用户真的像上帝一样体会着云服务便利)

在充分市场化竞争的格局中,出行平台及服务商能否生存,拼的不再只是政策性资质和局部市场资源,而是全场景的获客渠道、流量入口、市场规模、运营成本等。同时,用户对产品体验、服务品质、车辆品质、性价比的要求更高,产业链各服务主体对平台技术能力、整合能力、运营能力的诉求也越来越多。可以说,移动出行平台想靠单纯从用户或者客户身上赚钱盈利,已是痴心妄想。

因此,看似欣欣向荣的移动出行市场,实则比出行1.0时代竞争环境恶劣的多;而看似光鲜的移动出行平台,实则比传统出租车或租赁公司面临着更多挑战,靠自有资源和资金难以生存。

在如此背景下,资本成了出行2.0时代的组局者,养成系代表如神州、滴滴、摩拜、ofo等出行平台都在资本催化下快速形成规模、占领市场,成为独角兽。短期盈利不再是出行平台及其金主的核心目标,如何快速占领市场、兼并或淘汰友商、培养用户习惯、估值迅速拉升,成为这一时期验证商业模式是否成功的关键。

而无法实现自足盈利,又没能以资本逻辑验证商业模式可行的出行项目,如分时租赁、定制公交等(看似有需求但现阶段因技术或环境因素难以普及的创新项目),则自2017年资本“大趴梯”开始趋于冷静后,逐渐迎来被淘汰的命运。熟知的案例包括考拉班车(低价被滴滴买了)、EZZY(资金链断裂)、途歌(资金链断裂)、立刻出行(蚂蚁金服投资项目,传闻已爆仓)等等……

综上,就目前的移动出行市场发展状况来看,出行2.0时代的出行服务商及平台,挣得是投资人的钱,而金主们玩儿的是资本变现的游戏,赌的是自己投资的平台,未来能够实现寡头垄断效应,兑现估值故事,让泡沫不破。而移动出行爆发的意义,除了让用户体验到了更“上帝”的出行服务外,其发酵出的更大价值,我认为是撼动了传统行业和产业的安全感,从服务端的出租车公司,到制造端的汽车厂商,正在“互联网+”的冲击下,思考如何迎合消费需求和市场规律。

未来已来。即使是产业链上游的汽车厂商都已笃信出行即服务,并通过组建创新部门、出行公司来探索未来市场。

出行3.0时代

未来出行的终极形态——无人驾驶,已经成为普遍认知,随便拿出几部科幻片,都不难发现未来出行的影子。而出行3.0时代,很可能成为人工驾驶向无人驾驶演变的过渡时期(之一)。

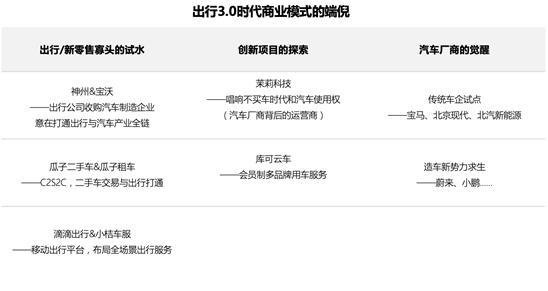

出行3.0时代的标志是大出行/大交通概念的实践,从技术创新角度看,是对AI、无人驾驶技术的局部非商业化、商业化应用;从模式创新角度看,是移动出行与汽车新零售的融合、打通的过程;从整个时代发展看,是移动互联网(流量变现)向产业互联网(场景数字化)的进阶,是“单纯技术层面的O2O”向“线上、线下生态融合”的升华。

当然,站在用户视角,出行2.0时代与3.0时代的过渡边界不会非常分明,只是产品选择、服务体验上的差异。之所以有出行3.0之说,更多是传统出行、流通、制造产业与互联网生态之间的融合、升级。

同时,3.0时代的出行平台,面对的是资本、客户、用户的集体理智,如何回归生意本质在恶劣环境中生存,不仅将出行即服务作为融资口号,而是通过出行即服务实现自给自足,成为众平台的保命题。

(在此,我的拙见是,模式创新类的出行平台,在这个阶段只能靠服务B端、传统汽车交易、汽车后市场业务实现增收,反哺暂时无法盈利的创新业务;对于商业模式本身是资源整合、服务撮合型的轻资产项目,控制好平台运营的人效比,再未出现买家或者能够持续输血的资方前,切勿盲目扩张,应该是现阶段生存之道。)

以下是笔者看到的,市场上一些正在进行“出行打通交易”、“互联网与传统产业融合”的端倪,其中有已经形成规模的寡头和独角兽,负面缠身的烧钱平台,也有刚刚起步、如履薄冰的创新项目。

无论是神州早期依靠联想财团迅速实现发展和扩张,还是滴滴依靠腾讯、联想、红杉等等战略及财务投资方快速成为独角兽,其核心壁垒均是在资本加持下的快速规模扩张。而在出行3.0时代,单纯依靠资本烧钱、输血是无法实现“出行与交易”打通、平台精细化运营、平台链接制造的,平台的核心壁垒需要“靠高效的生态资源整合能力+清晰的商业路径+轻资产的盈利模式”,能够实现现金流健康周转是这一时期的制胜关键。同时,也意味着,单纯靠融资来“赚钱”的创新项目将难以生存!

来源:第一电动网

作者:车巴客

本文地址:https://www.d1ev.com/kol/99517

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号