在传闻2019年补贴政策将大幅退坡的“谣言”的影响下,执行2018年补贴政策的1月份新能源汽车的发展明显偏热。真锂研究的数据显示,2019年1月中国市场生产电动汽车10.14万辆,突破10万辆大关,同比增长了152.73%。其中,EV乘用车产量6.99万辆,占比68.88%,同比增长了224.03%;PHEV乘用车产量2.18万辆,占比21.51%,同比增长65.39%,乘用车合计占比高达90.39%。EV专用车较去年同期有所下降。下面看看1月份的装机情况。

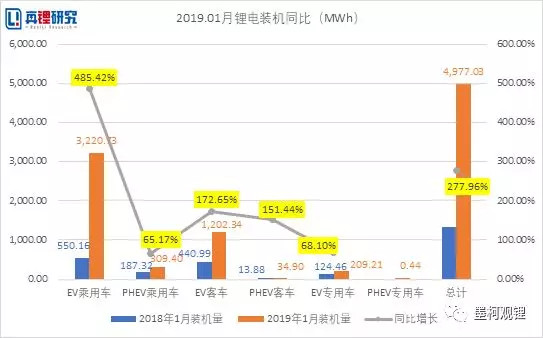

2019年1月锂电装机4.98GWh,同比增长277.96%,环比下降59.60%

真锂研究的数据显示,2019年1月中国电动汽车市场锂电总装机量达到4.98GWh,同比增长277.96%。从各细分市场看,增长基本上来自于EV乘用车,该市场1月装机3.22GWh,接近去年同期的5倍。EV客车市场的装机量1月达到1.20GWh,同比增长172.65%。PHEV乘用车市场1月装机量为309.40 MWh,同比增长65.17%。PHEV客车虽然装机量只有34.9MWh,但也实现了151.44%的同比增长。“新车类”PHEV专用车1月装机量只有0.44 MWh,是几种车辆类型中装机量最少的车辆类型。

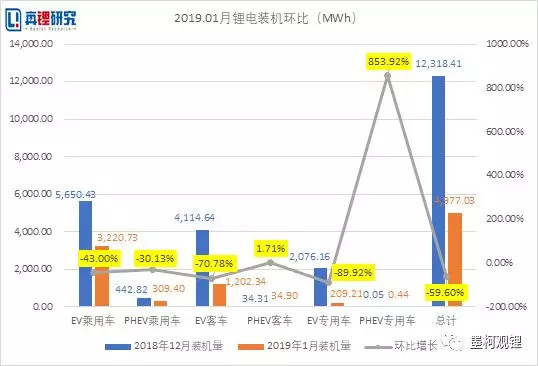

与最高的去年12月份相比,1月装机环比下降59.60%,是历年中月环比下跌最少的。除PHEV客车、PHEV专用车等产量很少的车类实现了环比增长外,其他几种车辆类型环比都有所下降,其中EV客车环比下降70.78%,装机占比24.16%。EV乘用车装机量占比64.71%,环比下降43.00%。PHEV乘用车装机量占比6.22%,环比下降30.13%。两种乘用车装机占比合计70.93%。

从各类型锂电装机情况来看,本月没有NCA三元电池装机,NCM三元的装机量最大,为3.47GWh,占比69.74%,其中88.60%的NCM三元电池用在了EV乘用车市场,在EV客车和PHEV客车市场没有应用。磷酸铁锂电池(LFP)1月实现装机1.41GWh,占比28.43%,其中81.24%用在EV客车市场。

1月PHEV专用车实现装机0.44MWh,全部是NCM三元电池。锰酸锂电池(LMO)和钛酸锂电池(LTO)1月合计装机不到100MWh,占比1.83%。1月的装机情况显示,钛酸锂电池全部用在客车市场上(其中7.87MWh用在PHEV客车市场),LFP电池则全部用在三类纯电动车市场上。

从各形状锂电装机情况来看,在总共4.98GWh的装机量中,方形电池以4.05GWh的应用占比81.41%,软包电池以531.14 MWh装机占比10.67%,圆柱电池则以394.28 MWh装机占比7.92%。方形电池占比继续提高,而圆柱电池则落后软包电池较多。

从电池芯厂的情况看,1月共有47家电池芯供应商实现装机。其中,前20名供应商合计装机4.77GWh,占比95.83%,集中度呈现继续提高趋势。第一名CATL装机2.06GWh,占比41.42%(比重与去年各月份大致相当),遥遥领先其他厂商,比亚迪紧随其后,以1.37GWh装机,占比27.58%,两家合计装机占比高达68.99%。第二梯队厂商的市场份额相对有所被压缩。第3-20名电池芯供应商合计装机占比26.84%。值得注意的是,CATL与上汽合资的Cell厂——时代上汽1月份贡献了97.62MWh的装机量,排名第7,首次上榜。

CATL 1月2.06GWh装机量中三元电池占比高达64.41%,比亚迪1.37GWh装机中三元电池占比高达83.04%。前20名厂商中孚能科技、时代上汽、卡耐、多氟多、天津捷威、万向、塔菲尔、联动天翼、湖南桑顿只供应NCM电池,比亚迪、比克、力神以NCM为主,只供应磷酸铁锂电池的有江西安驰、芜湖天弋,以磷酸铁锂电池为主的主要有国轩高科、亿纬锂能、北京国能,珠海银隆只提供LTO电池。真锂研究在此重申我们之前一直持有的观点:在追逐能量密度以解决“里程焦虑”的大背景下,向三元路线转型较快的厂商相对更值得看好。

在方形电池一枝独秀的情况下,如果还要关注其他路线,无疑是三元软包电池。这里真锂研究也简单向大家报告一下1月份三元软包电池的装机情况。2019年1月的装机数据显示,相比于2018年1月,卡耐、多氟多、天津捷威、湖南桑顿、广东天劲、北京国能三元软包电池装机量都呈现爆发式增长态势,而原本装机量相对较大的孚能科技、万向等厂商也1月装机同比也有明显增长。

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/86875

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号