6月12日是新政开始实施的日子,新政对技术进步的要求很高,企业一时难以在满足技术要求和保障安全之间寻找到平衡点,可能会影响6月的电动汽车产量和对应的装机量。6月的实际情况基本印证了这一看法。真锂研究的统计数据显示,2018年6月中国电动汽车市场实现锂电装机2.92GWh,同比增长11.95%,环比下降了35.13%。6月较5月相比,装机量减少了1.58GWh。

1、6月锂电装机2.92GWh,同比增长11.95%,环比下降35.13%

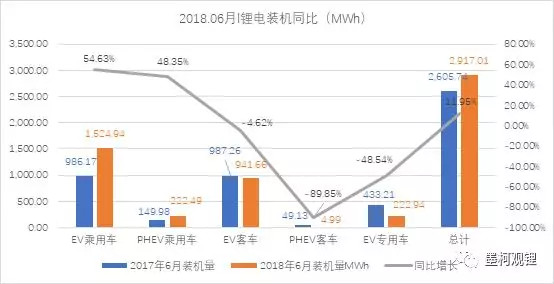

2018年6月中国电动汽车市场实现锂电装机2.92GWh,同比增长11.95%。与去年同期比,6月两类电动乘用车锂电装机均有增长,其他三类则均有不同程度下降。增长的最大动力来自EV乘用车,该细分市场6月装机1.52GWh,占总装机量的比重超过一半,达到52.28%,同比增长了54.63%。EV客车实现装机941.66MWh,同比略有下降。EV专用车市场装机量222.94MWh,同比下降幅度高达48.54%。

从环比情况看,6月总装机量与5月相比,下滑了35.13%,降幅较大。具体来看,6月只有PHEV乘用车装机环比增长了3.51%,其他四种车辆类型的装机环比都有所下降,其中降幅最大的是PHEV客车,环比下降94.55%,EV客车环比下降55.34%,EV专用车环比下降24.03%,EV乘用车环比下降14.74%。

从不同电池类型看,6月2.92GWh的总装机量中,NCM三元电池以1.72GWh超过LFP电池排在首位,占比58.85%,同比增长60.72%,增速放缓,磷酸铁锂电池以1.14GWh,占比39.14%,排在第二位,同比下降11.20%(主要是受EV客车产量下降的影响),两种电池合计占比97.99%。锰酸锂电池以54.10 MWh排名第三,占比1.85%,同比下降42.51%,钛酸锂电池以4.38 MWh排名第四,占比0.15%,同比下降96.03%。6月仍然没有NCA三元电池装机。总体来看,6月只有NCM三元电池同比增长,其他几类电池的装机同比都有所下降。

从各类电池类型应用上看,2018年6月磷酸铁锂电池1.14GWh装机量的80.76%用于EV客车,比重较上月有所下降;另有13.32%用于EV乘用车,占比较上月有所增加。NCM三元电池1.72GWh的装机量只应用在两类电动乘用车和纯电动专用车这三种车辆类型上,在客车市场上没有应用。其中,NCM三元电池在EV乘用车市场的装机量是1.378GWh,占其装机总量的80%。锰酸锂电池54.10 MWh的装机量全部用在客车和专用车市场上,其中专用车市场占比接近2/3。

2018年6月2.92GWh的锂电总装机量中,方形电池以2.20GWh占比75.51%,较上月有所增加,同比增长60.42%。软包电池装机量为485.86 MWh,位居第二,占比16.66%,同比增长16.51%。圆柱电池装机量为228.53 MWh,占比7.83%,同比减少71.98%。6月方形电池和软包电池占比和同比都有所增长,圆柱电池占比和同比都有所下降,软包电池装机量已连续三个月超过圆柱电池,未来发展趋势良好。

从不同形状电池装机量在不同车辆类型占比情况看,方形电池2.20 GWh装机量中,EV乘用车市场以1.04GWh的装机量占据了方形电池47.36%的市场份额,较上月增加了13个百分点,重新成为方形电池第一大应用细分市场。EV客车市场以855.38 MWh的装机量占方形电池38.83%的市场份额,较上月下降17个百分点,是方形电池第二大应用细分市场。两种车型合计占比86.19%。

软包电池在五种车辆类型上都有应用,485.86 MWh装机量中,EV乘用车是其最大的应用市场,装机量291.80 MWh,占比60.06%。EV客车是其第二大应用细分市场,装机量81.75 MWh,占比16.83%。在EV专用车上的应用为59.84 MWh,占比12.32%。总体来看,软包电池主要用在3类纯电动车市场,合计占比89.20%。

6月份圆柱电池装机189.99MWh,全部用在纯电动汽车市场,其中83.14%用在EV乘用车市场,14.88%用在EV专用车市场,另有4.53%用在EV客车市场。

从车企锂电装机情况来看,2018年6月共有76家车企集团实现装机2.92GWh,较上月减少了13家,其中装机量超过100MWh的有6家,比上月减少7家,这6家依次是比亚迪、奇瑞、上汽、宇通、吉利、北汽。

2018年6月共有58家电池芯供应商实现装机,比上月减少了4家。其中,CATL以1.12GWh的装机量登顶,占比38.33%,不过,比上月减少了5个百分点,比亚迪以804.90 MWh位居第二,市场份额27.59%,两家合计占比65.92%。遥遥领先其他厂商。孚能科技以166.75 MWh位居第三,市场份额5.72%,力神以119.98 MWh位居第四,市场份额4.11%,国轩高科以88.46 MWh位居第五,市场份额3.03%,前5家合计占比78.79%。

从电池类型看,磷酸铁锂电池1.14GWh的装机量主要集中在比亚迪、CATL,NCM三元电池1.72GWh总装机量主要由CATL、比亚迪、孚能科技和力神提供,锰酸锂电池供应厂商主要是苏州星恒和微宏动力。

2、2018年上半年锂电装机15.58GWh,同比增长127.90%

2018年上半年新能源汽车装机量15.58GWh,同比增长127.90%。其中,EV乘用车装机最大,为7.77GWh,占比49.88%,同比增长101.78%,EV客车以5.48GWh排在第二位,占比35.16%,同比暴增303.62%。插混乘用车以1.23GMWh排名第三,占比7.90%,同比增长157.16%。EV专用车仅仅以941.22 MWh排名第四,占比6.04%,同比下降7.37%。PHEV客车以158.00 MWh排在最后,占比1.01%,同比增长19.10%。

2018年上半年中国电动汽车市场锂电装机量15.58GWh,其中NCM三元电池以8.84 GWh占比56.73%,排在首位;磷酸铁锂电池以6.31GWh占比40.52%,排在第二位;锰酸锂电池以314.94 MWh占比2.02%,排在第三位;钛酸锂电池以113.04 MWh占比0.73%,排在最后。

从各类车辆市场上看,2018年上半年EV乘用车市场主要以NCM三元电池为主,7.77GWh的装机量中NCM三元电池实现装机6.93GWh,占比89.12%。EV客车市场主要以磷酸铁锂电池为主,5.48GWh的装机量中磷酸铁锂电池实现装机5.23G Wh,占比95.44%。PHEV乘用车市场1.23GWh的装机量中近乎100%是NCM三元电池。PHEV客车市场以锰酸锂电池为主,158.00 MWh的装机量中65.61%是锰酸锂电池。

2018年上半年15.58GWh锂电装机量中,方形电池以11.81GWh占比75.77%,排在首位;软包电池以1.95GMWh占比12.53%,排在第二位;圆柱电池以1.82GWh占比11.70%,排在第三位。方形电池装机占比3/4左右,近几个月相对稳定,圆柱电池和软包电池合计占比1/4,但其中软包电池近几个月占比逐渐增加,目前已超越圆柱电池。

从车辆类型看,方形电池11.81GWh装机量主要供给EV乘用车和EV客车,其中,EV乘用车占比46.23%;EV客车占比41.30%。软包电池在五种车辆类型上都有应用,其1.95GWh装机量中,EV乘用车占比50.30%,超过半数;EV客车占比24.45%;PHEV乘用车占比11.28%;EV专用车和PHEV客车合计占比13.97%。圆柱电池只应用在纯电动车市场,1.82GWh装机量中,EV乘用车占比73.09%,EV专用车占比20.00%,EV客车只有6.91%。

2018年上半年共有77家电池芯厂实现了装机供应,其中CATL以6.58GWh占比42.24%,排在首位;比亚迪以3.35GWh占比21.50%,排名第二;两家合计占比63.74%。国轩高科以892.23 MWh占比5.73%排在第三位,第四名孚能科技以753.56 MWh占比4.84%,第五名亿纬锂能以547.82 MWh占比3.52%,5家合计占比77.82%。

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/72573

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号