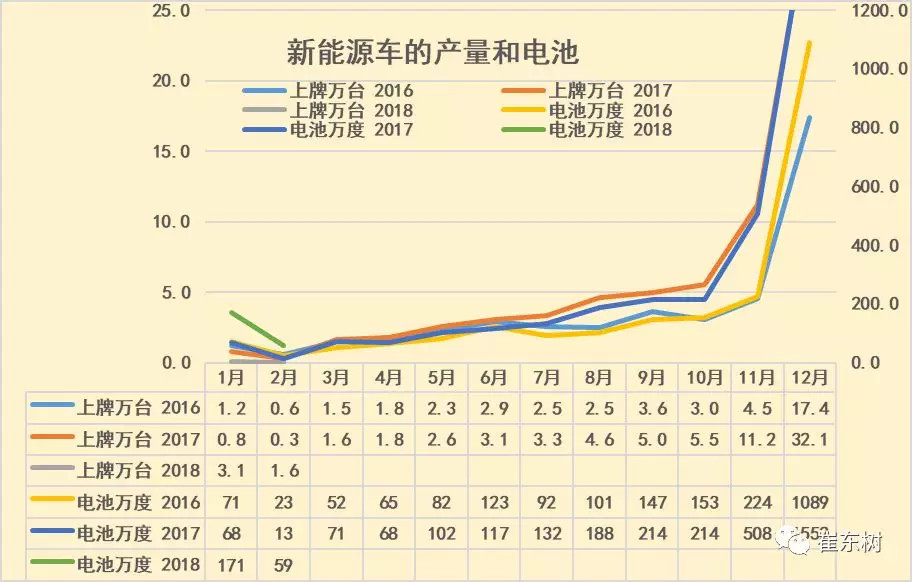

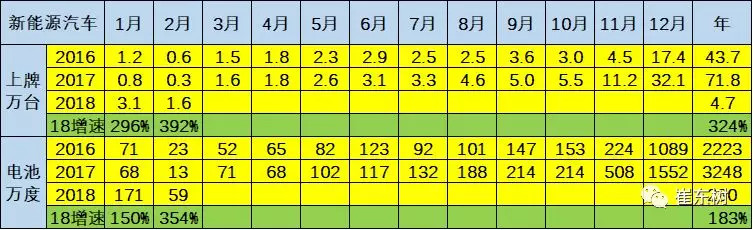

根据崔东树个人测算,2018年新能源车销售数量实现开门红,2月新能源车销量1.6万台,同比增长4倍,电池用量59万度,同比增长3.5倍。

2017年的新能源汽车产量环比上月都是持续增长, 12月达到21.22万台。18年2月的环比下降不大,也是很好的。根据动力电池的产品特征,个人测算2018年1-2月新能源车碳酸锂需求1611吨、钴需求196吨。如果对测算过程有疑问或指教,欢迎给我留言指教。

一、新能源汽车电池总体走势

1、2018年新能源汽车2月销量增3倍

根据崔东树人测算,按照汽车生产合格证数据:2018年2月新能源汽车上牌1.6万台,增长354%;电池装机总电量约59万度,同比增长354%。由于11-12月的年末特征使新能源汽车产量爆发增长,18年1-2月的产量增长是令人振奋的。从1-2月的汽车走势看,电池需求和整车数量都是爆发增长状态, 18年年初的新能源车拉动效果较好。

2、2017年新能源车电池需求恢复正增长

17年1-12月的新能源车销量72万台,同比增长64%,而电池的需求累计达到3248万度电。在17年上半年出现同比负增长的背景下,17年下半年同比大幅正增长,达到30%的增长。恢复增长的主要原因是7-12月的同比电池装车需求增长较快。18年1-2月的电池需求也是同比增长近2倍,较16年的正常状态也增长较强。

3、新能源车的电池需求随产品转变

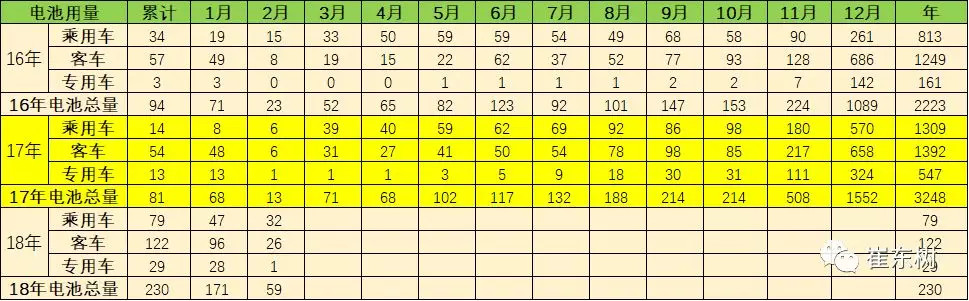

2017年12月新能源车电池销售用量1552万度,较16年12月的1089万度增加40%。18年2月的电池用量环比1月下降较大,但结构上分化也较明显。从车辆细分类别来看,18年2月乘用车电池装机电量约32万度,同比去年的6万度增长26万度;客车电池装机电量26万度,同比增长20万度;专用车电池装机电量1万度,同比基本持平,乘用车增长力度较强。

2018年客车需求恢复较快,客车仍是电池需求的重要主力。从产量结构的变化看,18年1-2月的客车产量占比15%,但1-2月的客车用电池占比达到53%,相对17年1-2月的67%电池用量稍有下降。17年乘用车总体看是占产量需求的68%和电池需求的38%,仍是引领消费增长的核心动力。18年的乘用车优势地位更为凸显。

二、各类新能源车车型特征

1 、1-2月的总体汽车电池需求特征

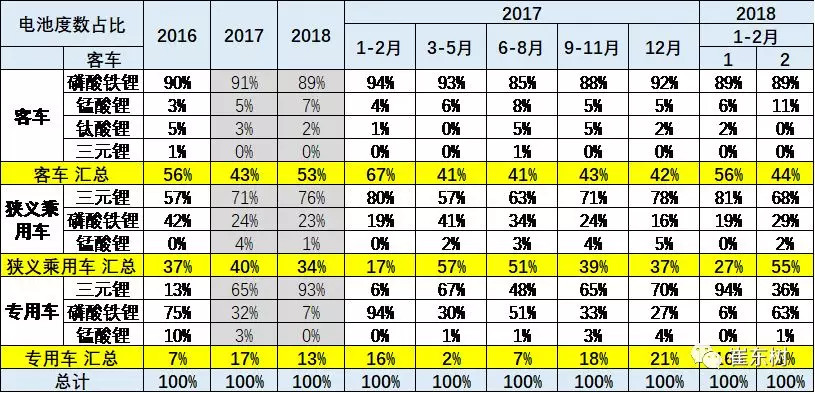

从不同电池类型来看,18年的电池三元化趋势持续。2月乘用车装机总电量中三元锂占比持续提升,达到76%。1-2月专用车的三元锂占比达到93%,2月磷酸铁锂稍有恢复,也是较有特色的。

2、客车厂家电池需求分析

2018年1到2月份,客商厂家对电池的需求相对较强,其中比亚迪表现特别突出,2018年1到2月份,比亚迪课程电池容量达到整个客车电池用量的24%,而广汽比亚迪的客车车电池用量达到15%,厦门金旅和福建金盛,福建中车等,表现也较好,而其他传统客车企业的2018年电池需求并不是很强,,比亚迪的锂电池占比达到整个客车电池用量的50%。

3、乘用车厂家电池需求分析

2018年中车企业的电池容量,相对比亚迪表现特别突出,1到2月份电池容量达到整个乘用车电池用量26%,而上汽的表现也很突出,江淮的表现在电池需求上达到了10%的比例,表现很好。

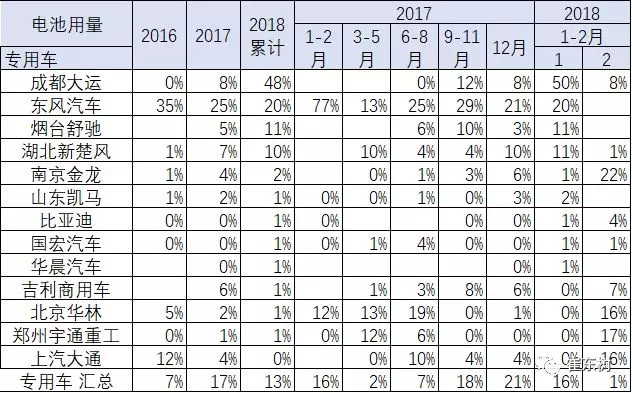

4、专用车厂家电池需求分析

2018年专用车企业的电池容量出现结构性变化,其中成都大运的电池容量达到了整个专用车电池用量的48%,而东风汽车达到20%,那年烟台舒驰的专用车,电池容量相对较大,达到11%,,的锂电池容量也达到10%的比例。

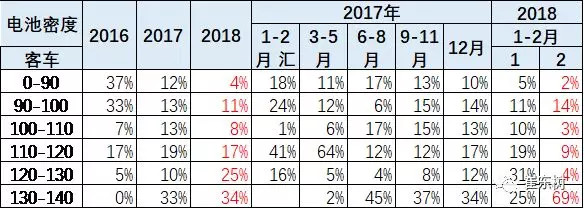

5、客车电池密度

2018年课程产品的电池能量密度提升特别明显,1到2月份的,120到138每千克的占比达到25%,较前期提升较大130到140瓦时,每千克的高能量电池的占比也达到34%,表现特别强低能量密度的电池在今年表现特别差。

从电池能量密度测算来看,插电混合动力客车的能量密度是78瓦/每千克,而纯电动客车,电池能量密度达到128瓦每千克。纯电动客车的能量密度提升,从16年的93瓦每千克,17年的114瓦每千克.到2018年零售的128每千克,总体提升还是相对平稳的。

6、乘用车能量密度

2018年纯电动乘用车的能量密度也是有所提升。,电池能量密度在130到140之间的电池的占比达到14%,比去年同期的19%提升较大,90到100瓦美金克的产品,从去年占比的27%下降到今年的9%。

2018年动车的电池能量密度是101瓦每千克,速度达到113瓦每千克,较2017年的106瓦也是明显提升。

2018年纯电动乘用车中的三元电池的能源密度提升相对较快,从2017年的107往哪千克提升到2008年的117瓦时每千克。,而插电混动乘用车的电池能量密度提升,相对较为缓慢。

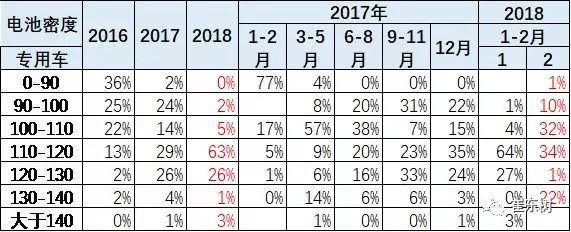

7、专用车能量密度

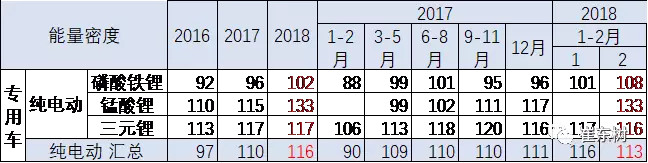

2018年专用车的电池能量密度也有较好的改善,大部分的专用车电池的密度在110到120瓦每千克,而2018年的90到100瓦每千克,的专用车产品大幅缩减。

2018年1-2月份用车的电池的能量密度按照116瓦每千克,较2017年的118每千克,小幅提升,找原因是因为磷酸铁锂的电池能量密度有所改善,而三元里的能量密度提升并不很明显。

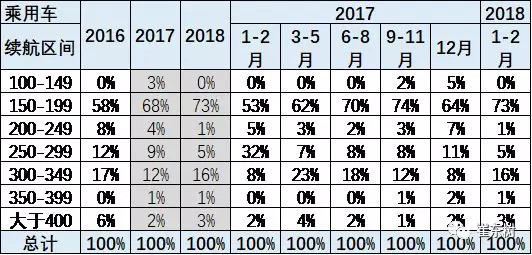

8、2018年乘用车续航里程

2018年1到2月份,乘用车的纯电动车的续航里程主要带150-199之间,而另一个表现较突出的是300-349之间的续航里程的车型,也是占比大幅提升。200-249公里续航里程,和250到300公里续航里程之间的的需求相对下降较大。

三、新能源车的钴需求拉动分析

1、新能源电池的碳酸锂需求

2017年新能源车电池需求3200万度,必应的理资源的需求也是极其旺盛的,我们测算达到了2.2万吨,相对于2016年的1.5万吨,同比增长较强。

2018年1-2月份,碳酸锂的需求达到1611吨,相对2017年年1到2月份的碳酸锂需求570吨,同比增长近两倍。

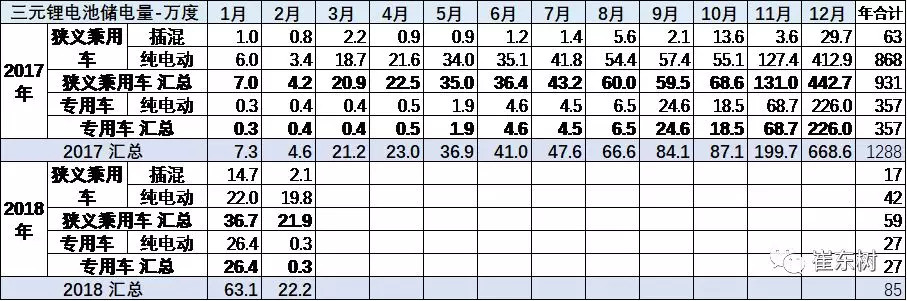

2、三元锂动力电池的需求测算

2018年的新能源车市场增长不是一路上向上的增长,1-2月的三元锂电池需求异常偏高,未来的需求仍有不确定。2017年的三元锂电池需求为1288万度电。考虑到18年的1-2月电池需求85万度三元锂电池,因此相对2017年1-2月的12万度三元锂,18年1-2月的需求增长很大。我感觉这样的高增长是不可持续的。

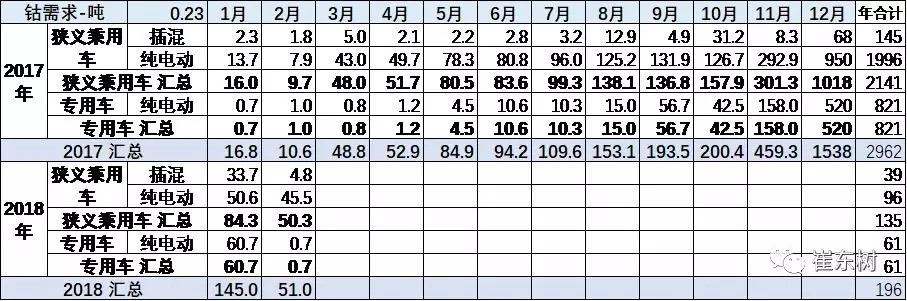

3、钴的动力电池的需求测算

近期钴是关注的热点,因此我算了钴的需求,根据三元锂的电池需求,折算钴的需求。

按三元锂电池每度平均用钴的0.23公斤测算,2018年1月份的钴的用量达到145吨,2月份的用量达到51吨,1-2月份累计钴的用量达到196吨。

2017年钴的需求起步相对较早,5月份开始就相对进入百吨左右的高位到了,10月份突破200吨,11月份突破460吨,12月份用了1500吨。导致2017年年末的,三元锂电池对钴的需求拉动很大,,相对来说比较紧张的局面。相信随着3月份的到来,钴的需求的同比增速将剧烈的大幅下降。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/64926

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号