中汽协公布的数据显示,2017年11月新能源汽车产量12.2万辆,表现优异。根据真锂研究的统计,11月锂电装机5.74GWh,同比大致持平,明显好于墨柯前两天估算的5.17GWh;1-11月累计装机23.84GWh,全年突破30GWh的概率很大。下面具体来看。

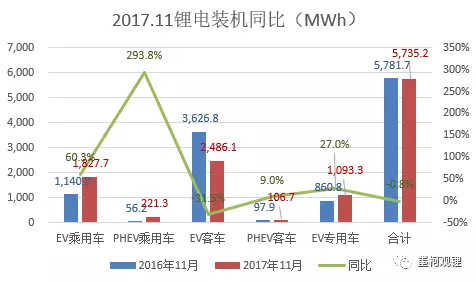

1、11月锂电装机5.74GWh,同比大致持平,环比大增71%

由于补贴政策的退坡,过去两年的11月和12月都引发了电动汽车的抢装潮,这两个月的锂电装机量相当于全年的一半。今年的11月,由于担心补贴政策提前退坡,同样出现了一定程度的抢装,导致11月锂电装机5.74GWh,与去年同期的5.78GWh相比,只微降了0.8%。具体情况见下图:

今年的前10个月,每个月都是纯电动乘用车市场装机量最大,但是11月的情况却有所不同,纯电动客车市场实现锂电装机2.49GWh,较大幅度领先于纯电动乘用车市场。不过,纯电动客车市场锂电装机量同比下降了31.5%,是唯一同比下降的细分市场,这也直接导致月总装机量同比微降。尽管车企对明年纯电动客车补贴标准大降有较为确定的预期,但是抢装效应仍明显逊于去年同期,表明这个市场正在有效挤水分。可以预见,纯电动客车市场明年的发展从数量上看不会乐观,但从质量上看可能会更健康。

纯电动乘用车市场11月以1.83GWh的装机量退居第二,同比增长29.6%,超过了车辆产量25%的增速,表明该市场11月非A00级产品占比有所提升,也意味着A00级产品的抢装现象不如预期热烈,在明年主管部门将重点治理整顿A00级市场存在较为明确预期的情况下,这值得关注。

去年纯电动专用车市场是从11月开始爆发的,当月实现装机860.8MWh,今年11月该市场实现装机1.09GWh,同比增长27%,有一定程度抢装(从下图看,环比增长44.1%)。纯电动专用车市场也是补贴标准退坡预期较为明确的市场,而且,市场规范也已提上议事日程,预计该市场下个月会有较强抢装现象发生。

从环比来看,11月锂电装机环比大增71%,这主要依赖于纯电动客车市场的增长,该市场环比大增166.2%,存在较为明显的抢装效应,而其他几类车辆市场的环比增速均明显低于71%。插混乘用车装机环比增长33.9%,增速位居第三,与前两位的纯电动客车和纯电动专用车的抢装不同,这主要是市场需求的体现。具体情况见下图:

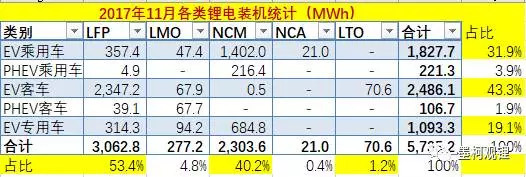

从锂电类型看,11月5.74GWh装机量中,磷酸铁锂电池以3.06GWh占比53.4%,比重明显超过以往任何一个月份;其中,超过3/4用于纯电动客车市场(以2.35GWh占比76.6%),其他市场用量不多。受磷酸铁锂电池的挤压,NCM三元电池11月装机以2.3GWh占比40.2%,与10月份的51.2%相比,有较大幅度下降;其中,60.9%用于纯电动乘用车市场,29.7%用于纯电动专用车市场。相关具体情况见下表:

从各类车辆市场的装机情况来看,11月纯电动客车市场锂电装机量最大,占到了43.3%,远超纯电动乘用车市场,其中,磷酸铁锂电池占到了94.4%。纯电动乘用车市场锂电装机占比31.9%,其中,三元电池(NCM和NCA)占比77.9%。插混乘用车市场在电池路线方面已基本完成了向三元的转型,该市场11月锂电装机量中NCM三元电池占到了97.8%,是比重最高的。

从电池厂商来看,CATL 11月以1.81GWh继续高居榜首,市场份额31.56%,遥遥领先于其他厂商;比亚迪以936.2MWh位居第二,大致还是占CATL的一半多点,市场份额16.32%。两家电池厂商合计市场份额接近一半。市场份额超过3%的电池厂商还有沃特玛、国轩高科、比克和福斯特,分别是8.71%、5.96%、3.92%和3.15%,对应的装机量分别是499.4MWh、342MWh、224.8MWh和180.8MWh。

从厂商供应的电池类型看,CATL磷酸铁锂电池和三元电池分别实现装机994.7MWh和8152MWh,均遥遥领先于其他电池厂商。比亚迪磷酸铁锂电池装机799.4MWh,在该市场仅次于CATL,占其总装机的85.4%。沃特玛全部是磷酸铁锂电池。国轩高科磷酸铁锂电池装机322.8MWh,占其总装机的比重高达94.4%。比克和福斯特全部是三元电池,而且全部是圆柱电池。

11月磷酸铁锂电池装机榜位居前4位的CATL、比亚迪、沃特玛和国轩高科,合计装机2.62GWh,占到该类电池总装机量的85.4%,具备较为明显的寡头垄断特征。相对应,NCM三元电池排行榜位居前4位的CATL、比克、福斯特和比亚迪,合计装机1.36GWh,占该类电池的58.9%,集中度明显要低。在NCA电池方面,实现装机的仍然只有德朗能,11月装机21MWh。总的来看,在电池能量密度要求明年确定会有进一步提升的情况下,向三元路线转型偏慢的电池厂商,未来遇到的麻烦也会相对更大一些。

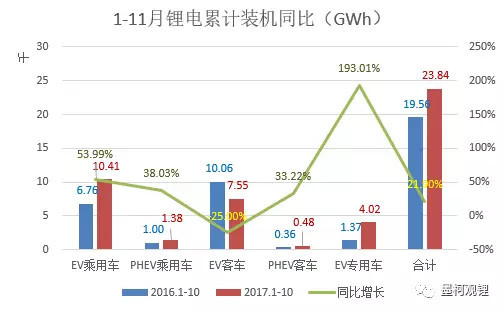

2、前11个月锂电累计装机23.84%,同比增长21.9%

真锂研究的统计数据显示,今年前11个月中国电动汽车市场(注:新能源汽车包括电动汽车和燃料电池车,后者的锂电用量真锂研究暂时还没有统计)实现锂电总装机23.84GWh,同比增长21.9%(去年同期19.56GWh)。具体见下图:

从各类车辆市场看,去年同期装机最大的市场是纯电动客车市场,以10.06GWh占比51.5%;纯电动乘用车以6.76GWh居其次,占比34.6%。今年二者正好换位:今年前11个月纯电动乘用车市场锂电装机10.41GWh,同比大增54%,占总装机量的比重提升到43.7%,成为最大细分市场;而纯电动客车以7.55GWh退居第二,同比下降25%,占比31.7%,较去年同期下滑了近20个百分点。总的来看,未来几年,对锂电厂商而言,可能会存在这么一个规律:得纯电动乘用车市场者得天下。

从各类锂电的装机情况来看,前11月累计装机量最大的是三元和锰酸锂系列的电池,该类电池以12.57GWh占比52.71%,其中,62.5%用于纯电动乘用车,23.3%用于纯电动专用车。磷酸铁锂电池以10.94GWh占比45.89%居其次,其中,64.1%用于纯电动客车,23.4%用于纯电动乘用车。具体见下表:

文章的最后,我们还是如前面几个月一样,来看看前11个月累计装机的20强榜单。CATL累计装机7.32GWh,市场份额30.72%,较前10个月又有微小提升。CATL的装机量已经超过了去年全年。比亚迪以3.92GWh排名第二位,只是去年全年的54%左右,市场份额16.44%。二者合计市场份额47.16%,接近一半。

沃特玛前11个月累计装机1.49GWh,市场份额6.25%,与前10个月相比有较明显提升,排名也升至第3位。国轩高科以1.35GWh排名第4,下降了一位,但市场份额略有提升。比克排名上升一位到了第5,但市场份额有些下滑。本年度的大黑马孚能科技的排名和份额继续下滑,目前以957.1MWh排在第6位。另外,天津力神、江苏智航、福斯特、亿纬锂能、中航锂电的装机量和排名都提升较快,特别是福斯特,目前以369.1MWh排在第11位,较前10个月提升了7位。相关具体情况见下表,这里就不多说。

3、其他

由于每个月的装机数据发布都比较匆忙,难免会有疏漏之处。真锂研究正在认真检查之前的统计数据,目前初步结果是前10个月累计装机18.6GWh,比之前统计的多了大约0.5GWh,这样,前11个月的累计装机已经达到了24.3GWh,全年超30GWh问题不大。

尽管如此,锂电装机的增速还是明显低于车辆产量的增速,这主要是因为今年在切换跑道:装机重心由纯电动客车市场向纯电动乘用车市场切换。墨柯认为,今年跑道切换较为成功,明年锂电装机增速大概率会回到30%左右的正常水平。在双积分办法于2019年正式实施之后,锂电装机增速将会进一步提升到50%左右的水平。总体来看,这确定还是一个高增长的市场。

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/59883

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号