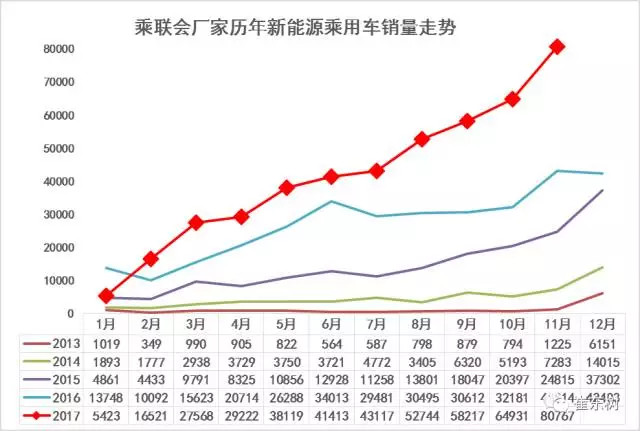

根据乘联会厂家月度批发数据初步分析,2017年新能源乘用车销量实现十个月的月度连续环比增量, 11月销量达到8.1万,环比10月增长1.6万台,同比16年11月增速87%。在17年补贴政策重新规范调整和市场需求逐步回归正常情况下,各厂家努力实现新能源车的新品布局突破,新能源车产销呈现顽强走强的特征。

17年乘用车形成持续拉升走势,首先得益于年初的北京等限购城市需求的快速启动,其次是新能源车补贴公告和购置税免税公告的按节点发布,同时也是越来越多的厂家把新能源车作为发展重点,不断推出新车型的推动效果。9月的环比8月增长放缓主要是北京的新能源牌照大部分购买,9月开始进入北京低增长期。9月底双积分政策的发布推动10-11月开始进入新能源高增长期。随着11月发布的16-17年的油耗与新能源积分管理政策,有利于企业发展新能源热情。16-17年企业平均油耗负积分的抵偿政策等的发布,11月新能源市场的突破8万台是符合期待的较快增长。

一、11月份新能源车销量持续高增长

2017年补贴目录是每月一批,因此形成2月开始的目录产品的产销增长,而购置税目录在4月和7月、9月、11月发布,加之各地的地方补贴政策在陆续发布,共同推动了5月和8-11月的两轮较好增长。尤其是9月的双积分政策的发布进一步鼓舞了新能源乘用车的发展热情,形成9-11月的超强拉升局面。

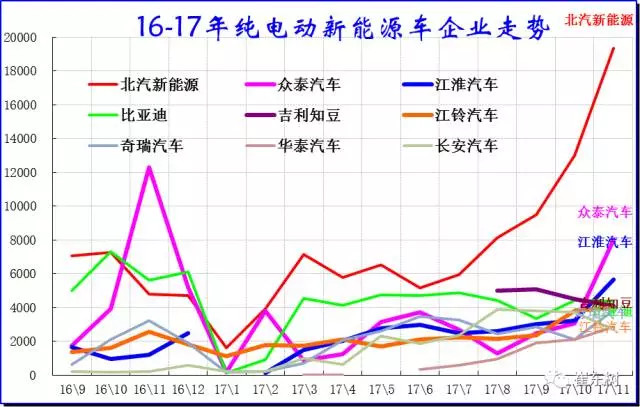

二、11月纯电动主力厂家销量情况

2017年新能源车总销量是比亚迪绝对领先,但10-11月的北汽新能源超越比亚迪成为销量领军,而且单一车型也超过比亚迪;上汽乘用车的环比表现突出,而长安汽车和五菱汽车的表现也很好,成为新能源的主力厂家。

2017年纯电动新能源车企业的表现较强,尤其是以北汽和江淮等主力国企的新能源表现较强,民企的众泰也是表现较优秀。

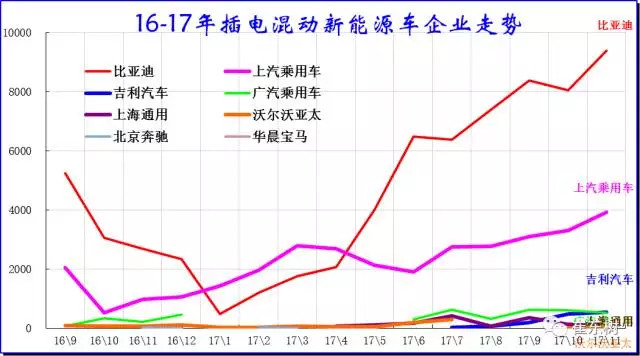

三、插电混动新能源车企业情况

插电混动是外资品牌实力超强,只是没展示。内资新能源插混企业较少,掌握技术的难度较大,因此需要独立的体系化掌握技术,比亚迪就是独立掌握技术的优秀典型。但零部件体系在外资为主,因此插混的发展面临诸多复杂技术和产业课题。上汽和比亚迪都是独立车企,未来的大集团的联合技术攻关不知是否是三个和尚没水吃。

四、11月插电混动主力车型批发销量

插电混动车型的11月同比增长,也是难得的较好表现。比亚迪继续保持插混的强势地位,同时表现较好的是荣威等新品。上海插混的市场优势仍是较明显,广州和深圳市场的新能源表现目前一般,非限购地区的插混也有突破趋势。本月的吉利插混推出,比亚迪的高价线路面临巨大的挑战。民企的新能源争夺更有强烈的价格惨烈性,但合理的价格回归是迟早的。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/59637

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号