国内动力电池行业已出现“一超多强”的局面:CATL龙头领先地位增强,二线竞争激烈,行业格局变化非常快,比亚迪、国轩高科、亿纬锂能、沃特玛、天津力神、万向A123等各有所长,身后还有新锐企业不断强势进入动力电池领域,为行业发展带来更多活力与动力。

曾背靠日产一度辉煌,如今因业务亏损等因素被转卖中国资本的AESC(Automotive Energy Supply)20GWh基地落户镇江。为了紧密跟踪新能源汽车和动力电池行业的变化,天风证券电新团队对此进行了深度调研。

新能源,新势力,新格局

在10月17日的《一览2015-2017锂电池产业链格局变化》报告中我们提出,国内动力电池行业已出现“一超多强”的局面:CATL龙头龙头地位毋庸置疑,领先优势逐步加大,正在加速甩开其它厂商,开始与国际大厂掰手腕。第二集团群雄逐鹿,排名变化较快,比亚迪电池业务还在剥离中,尚待观望,国轩高科、天津力神、国能电池、比克电池、亿纬锂能、沃特玛等各有所长,但也不足以树立明确的行业地位。

表1:2015-2017前9个月国内动力电池出货量和装机量排行榜(单位:GWh)

注:今年1-9月排名和数据按照电池装机量统计,与实际出货量存在差异

资料来源:真锂研究,高工锂电,天风证券研究所

新能源汽车行业已经开启以十年为周期的产业大拐点,作为其承载体,动力电池未来将成为数千亿级别的大市场,无论在市场空间和技术水平上都存在着相当大的空间。但动力电池又是一个“苦”行业,技术、工艺和设备日新月异,政策和客户不断提出更高的要求,对于企业来说稍有不慎就可能飞驰的时代抛弃。也正是看到这个行业的巨大机遇,以及行业格局尚未确定,不断有新锐企业强势进入,意图参与这个超级盛宴,也为行业发展带来更多活力与动力。

为了跟踪新能源汽车和动力电池行业的变化,我们开启“行业新势力巡礼“锂电新势力巡礼”,深度挖掘产业链上的黑马公司。首篇报告介绍的是曾背靠日产,凭借Leaf的畅销拥有辉煌岁月,如今因业务亏损等因素被转卖给中国资本的AESC(Automotive Energy Supply)。

1. AESC收购及落地方案

1.1 花落多家,AESC落地方案浮出水面

2017年8月8日,日产公告将其电池业务出售给金沙江资本(GSR Capital group)旗下的GSR Electric Vehicle (UK) Holding Limited。根据双方达成的协议,日产将在2017年12月31日前完成分拆1)产品开发、技术开发、生产与日产电池业务相关的子公司AESC;2)AESC旗下的LEAF电动车电池组生产业务;3)转让所有AESC的股份,包括在北美的电池业务、日产英国子公司旗下的电池业务。该交易除了涉及日产所持有AESC的股份外,还包括NEC和NECED所持有的全部AESC的股份。

在公告之前,日产已于NEC及NECED签订协议,日产将先行购买NEC和NECED所持有的AESC的股权,再将AESC的全部股份转售给金沙江资本。日产拆分执行日期暂定为2017年9月29日,而分拆和交易的生效日期暂定为2017年12月31日。

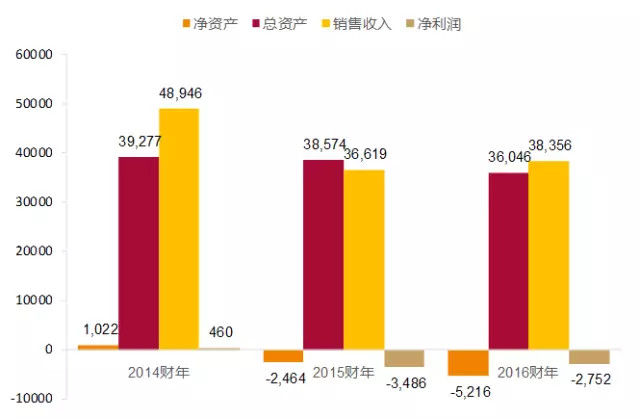

表2:AESC 2014-2016年财务状况 (单位:亿日元)

资料来源:日产公告,天风证券研究所

根据日产的公告,AESC在过去三年的营收分别为489、366和384亿日元,净利分别为4.6、-35和-28亿日元。截止到2017年三月,AESC总资产为360亿日元,净资产为-52亿日元。由于日产与金沙江资本之间的协议,此次交易的购买价格不予披露。

图1:AESC近年资产与营收情况(单位:百万日元)

资料来源:日产公告,天风证券研究所

日产认为,此次交易将使得AESC能够利用 GSR 的资源网络和资金扩大其客户群,进一步提高AESC的竞争力,这将进一步提高日产电动汽车的竞争力。日产表示,AESC 将会继续是日产的一个非常重要的合作伙伴。

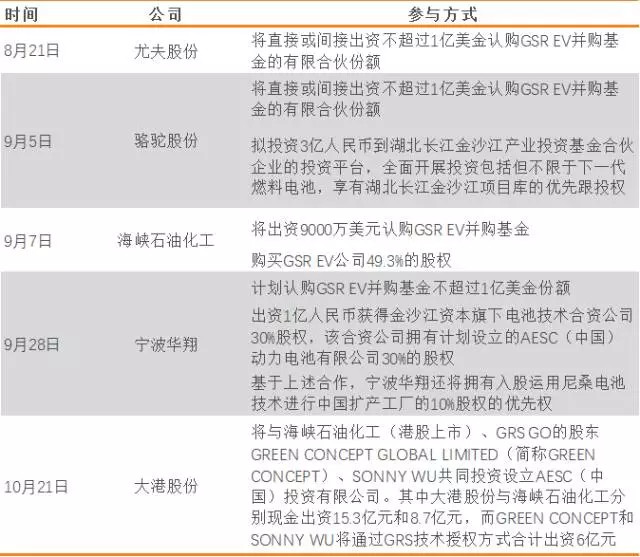

截止到目前,上市公司中已有尤夫股份、骆驼股份、宁波华翔、海峡石油化工(H股)及大港股份已公告拟参与此次收购。其中,尤夫股份、骆驼股份、宁波华翔拟出资不超过1亿美金认购用于收购日产电池的并购基金;海峡石油化工拟认购9000万美金参与并购基金,并出资1000美金用于购买金沙江资本旗下子公司49.3%的股权;另外,大港股份公告称,将与海峡石油化工(港股上市)分别现金出资15.3亿元和8.7亿元与金沙江资本共同投资成立AESC(中国)投资有限公司。围绕着AESC已逐渐形成了一个多家上市公司所组成的联盟雏形。

表3:参与AESC收购公司情况一览

资料来源:Wind,天风证券研究所

金沙江资本此次大手笔收购日产电池业务也只是其在新能源汽车领域布局的一小部分。根据金沙江资本官网,公司参与过的新能源汽车领域的项目还包括菲斯科汽车、ICONIQ新能源汽车、国能新能源、知豆电动车、阿尔特、波士顿电池、Protean轮毂电机等。从电池、电机、整车,再到尚在协商中的锂矿,金沙江的投资几乎覆盖整个新能源汽车产业链。

金沙江资本旗下的GSR Electric Vehicle, L.P.专注于新能源汽车项目的投资,此次收购还专门设立了并购基金(以下简称GSR EV并购基金),尤夫股份、骆驼股份、宁波华翔参与此次收购也主要是通过该基金。除完成收购,金沙江资本还将设立AESC中国总部,在国内建设电池生产工厂。我们认为,金沙江资本之所以愿意花重金收购AESC这样一家亏损的电池企业,这么多上市公司之所以愿意出资参与此次收购,主要是看中动力电池这一块“大蛋糕”,意欲在动力锂电行业形成稳定格局之前,通过收购以技术见长的日本动力电池企业,共同打造一家能够真正在动力锂电行业立足的电池企业。未来或许会有更多实业公司参与AESC入驻中国的项目。

1.2 各上市公司公告的具体参与方法

我们详细梳理了拟参与AESC收购的上市公司公告,从中来整理出金沙江资本收购AESC的大致方案。

表4:A股上市公司公告的具体参与方案

资料来源:公司公告,天风证券研究所

尤夫股份、骆驼股份主要是通过GSR EV并购基金参与此次收购。

而宁波华翔除了认购并购基金外,还将直接投资金沙江资本旗下的电池技术公司,通过该公司间接控股AESC未来在国内的电池公司,并且宁波华翔还对AESC未来的电池工厂表现出了浓厚兴趣。

而大港股份与海峡石油化工则分别直接出资15.3亿元和8.7亿人民币,参与设立AESC(中国)投资有限公司,同事海峡石油化工也将认购GSR EV并购基金。

五家上市公司中,尤夫股份与骆驼股份在此次收购之前,就有布局动力电池领域,此次认购GSR EV并购基金旨在进一步加码新能源汽车产业链的布局。

1.3. GSR EV并购基金

GSR EV并购基金设立最主要的职能是完成对日产电池业务的收购。

根据尤夫股份和骆驼股份的公告,GSR EV并购基金首次目标筹资总额为10亿美元,普通合伙人可以在首次交割日后4月内向现有有限合伙人或新的有限合伙人进行一次或数次后续交割并增加并购基金的认缴出资总额至12.5亿美元。该基金将专注于直接或间接投资于动力电池业务,并购基金计划投资于以下业务:

1)购买日产旗下电池业务100%的已发行股份;

2)完成战略客户或为其它客户开发方案之目的而进行的投资;

3)为巩固与客户之间的供应关系,用于投资中国境内的生产设施。

图2:GSR EV并购基金主要投资方

资料来源:公司公告,天风证券研究所

图3:AESC落地布局

资料来源:宁波华翔等公司公告,天风证券研究所

1.4.AESC中国总部落地镇江

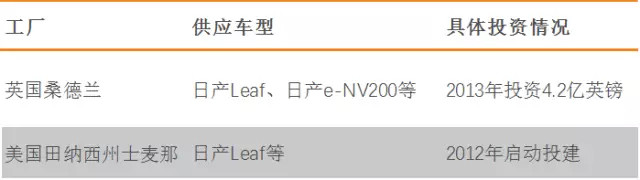

收购日产电池业务后,除了接手日产在北美田纳西州、英国桑德兰和部分位于日本的电池工厂外,金沙江将利用日产电池授权的电池技术,大手笔于国内建设电池工厂。

表5:日产海外电池工厂一览

资料来源:日产官网,天风证券研究所

金沙江资本将设立AESC(中国)动力电池有限公司,借助国内完善的动力电池产业链基础,参与到动力锂电行业的竞争中。

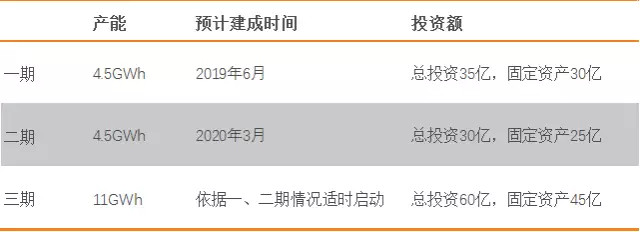

10月15日, AESC中国总部及生产基地签约落户江苏镇江。根据公布出来的AESC收购及国内落地布局看,金沙江资本收购AESC后的重点工作是在国内建设三元产线,而非沿用AESC此前强项——锰酸锂电池路线。同时,金沙江资本还计划进一步扩大AESC在美国、英国和日本的产能,未来还将在欧洲建设工厂。

大港股份在公告中详细披露了AESC镇江项目的规划。整个项目总规划投建20GWh三元锂电,总投资125亿元人民币,固定资产投资100亿元人民币,工业用地约1000亩,商办用地约50亩。项目分三期建设,三期产能分别为4.5GWh、4.5GWh和11GWh。

表6:AESC镇江工厂产能建设规划

资料来源:大港股份公告,天风证券研究所

不难推测,在2020年国内补贴退出之前,AESC中国总部的主要工作即为开拓更多国内整车客户,同时将部分海外生产向国内转移以降低成本、增加产品竞争力,更为重要是的积极向三元转型,享受中国新能源汽车大浪潮带来的红利。而日产电池在美国、英国和日本的资源,将帮助国产电池实现“走出去”。

2. AESC——昨日重现?

早在2016年,外国媒体就有报道日产计划出售其持有的AESC的股权,并与中国企业谈判的消息。一方面,AESC对于日产是急于摆脱的累赘;另一方面,国内资本与多家上市公司对AESC又表现出极大热情。2. AESC——昨日重现?

2015年,日产CEO戈恩对外宣布:“我们在电池业务这一块开放竞争,确保获得最好的电池。就当前而论,我们认为最佳的电池生产商是LG化学。”对于日产来说,AESC的电池能量密度较低,导致整车续航里程有限,且电池成本较高。考虑到乘车的性价比,日产出售自身电池业务、采购外部电池,无疑是更好的选择。虽然LG化学官网上展示的配套车型还没有Leaf,但LG化学与日产高层都曾公开表示过,未来双方会在电池方面合作。

对于AESC来说,过去的高出货量主要是得益于Leaf的畅销,而今处境尴尬。不过彻底从日产独立出来,成为一家独立的电池企业,凭借多年车用动力锂电技术的积累,AESC或许也能获得新生。此次金沙江的收购能够使AESC获得中资背景,也给了AESC一个切入全球最大新能源汽车市场的机会。

对于金沙江资本来说,收购日产电池业务主要是看中AESC在动力电池领域的技术及生产经验的积累,将日产电池业务引进中国是看中了国内完善的动力电池产业基础与国内市场巨大的新能源汽车市场。将国内新能源汽车产业园的集群效应与日产电池的技术优势相结合,或能解决AESC成本偏高的问题。同时,日本的电池技术确实仍领先于国内,通过引进日产电池的技术,金沙江资本或能够在产线的自动化程度、电池一致性、良品率领先于国内电池企业。

2.1. AESC简介

AESC(Automotive EnergySupply Corporation)成立于2007年,由日产汽车、NEC和NEC TOKIN合资设立,公司从成立开始业务就非常明确——从事汽车用高性能锂离子电池开发、制造和销售。从成立时间及配套车型出售时间来看,AESC是最早从事动力锂电的企业之一,其优势主要体现在经验的积累、专利技术、团队研发实力、安全性、产线自动化程度这几个方面。

2010年,AESC开始为Leaf配套电池,其电池累计行驶里程超过36亿公里,目前电池仍保持无重大安全事故的记录。由于在实际行驶方面累积了大量经验,AESC电池在安全性方面有较强优势。此外,由于AESC的电池产线的高自动化程度,电池产品的一致性有保障,生产良率高达98%以上。AESC公司有超过500个专利,250个尼桑授权专利,在日本有291名研发团队的工程师,未来还将在中国以及美国组建研发团队,其技术、研发实力不容小觑。

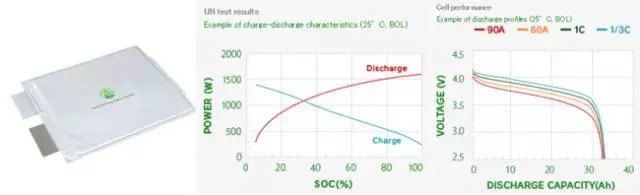

表7:AESC单体电池主要参数

资料来源:AESC官网,天风证券研究所

在电池技术路线方面,AESC选择了锰酸锂叠片软包电池的路线。通过在以锰酸锂为基础的正极材料上配合镍酸锂,在确保稳定性的同时实现了长寿命和大容。同时,由于AESC的电池采用了叠片方式,其表面积广阔的层压结构带来了良好散热性能。

图4:AESC电池单体及相关实验参数

资料来源:AESC官网,天风证券研究所

根据OFWeek数据,2015年及以前,AESC的电池出货量稳居全球前5。而随着国内动力电池企业的迅速崛起,2016年,AESC的全球排名迅速下跌,但在海外电池企业中,AESC的出货量排名仍然靠前。

图5:日韩主要动力电池企业出货量对比(单位:GWh)

资料来源:OFWeek,EVTank,天风证券研究所

表8:2014-2016全球动力锂电出货量排名(单位:GWh)

资料来源:第一电动,OFWeek,天风证券研究所

2.2. 技术路线:锰酸锂软包到三元

AESC成立后选择锰酸锂叠片软包电池的技术路线,其电池主要以PACK的形式供给日产和雷诺。之所以选择锰酸锂正极,主要是基于两点:

1)即使是过充电状态结晶结构也不发生改变,安全性高;

2)锰储量丰富,价格便宜稳定。

但是,锰类正极材料存在使用寿命短的缺点,AESC通过配合镍酸锂、改进电解液来改良这一缺点。

随着车企对电池能量密度、成本的要求越来越高,锰酸锂技术逐渐边缘化,AESC也因此开始走向低潮。根据大港股份的最新公告,如今AESC转向镍钴锰三元(NCM)技术,生产的电池模组包括HC2和HC3,未来在镇江开建的工厂也全部都是三元电池产线。能量密度方面,现在AESC的三元电池单体电池可以做到233kWh/kg,而其竞争对手松下电池目前主产的18650电池能量密度为250kWh/kg,LG、三星的电池能量密度为220-240kWh/kg。就单体电池能量密度而言,AESC在国际上处于领先地位。但是考虑到AESC为软包电池,单体能量密度更占优势,因此其实际水平处于中游位置。

表9:锰酸锂、磷酸铁锂、三元参数及优缺点对比

资料来源:恒宇新能源PPT,天风证券研究所

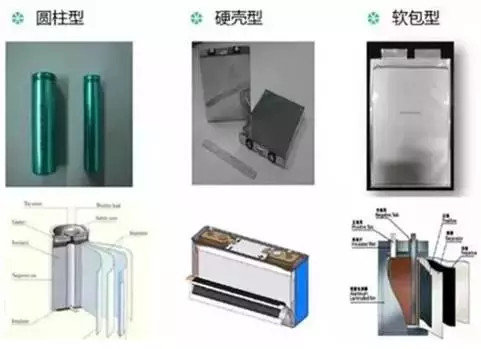

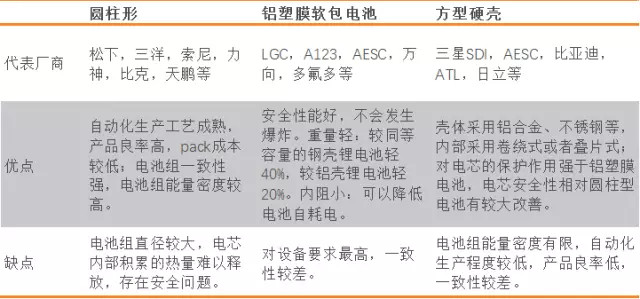

按照封装方式,锂电池通常可分为软包、方形、圆柱(18650、21700 等)三大类,每个大类中又可以分为各种不同尺寸的细分规格。

图6:动力电池不同封装类型

资料来源:OFWeek,天风证券研究所

表10:动力电池不同封装类型

资料来源:恒宇新能源,天风证券研究所

这三种封装体系中,最成熟电池的型号是圆柱18650,该型号能做到全自动化生产,一致性最好。目前国内更常见的为方形电池。国轩高科等众多生产方形动力电池企业,正在为方形电池的标准化努力,开始自发采用VDA(德国汽车工业协会)制定的电芯规格尺寸标准生产方形电芯产品。

而AESC采用的软包封装方式,使用铝塑膜作为包装材料,生产技术难度较高。其安全性优于铝壳电芯和圆柱电芯,在电池发生安全隐患后最多鼓起裂开,不像方形电池那样容易爆炸。此外软包电芯还具有重量轻、内阻小、循环性能好的优点。不足之处在于其一致性较差(与方形电芯相似)、成本较高、容易发生漏液。生产软包电池的企业主要有多氟多、中航锂电、万向、中信国安等。

2.3. AESC的主要客户

AESC的主要客户为日产和雷诺。2010年,AESC配套的日产FUGA HYBRID与日产LEAF发售,随后,AESC还配套了日产的CIMA、SKYLINE、e-NV200,为雷诺配套的车型主要为Kangoo和Fluence。除此之外,根据大港股份的公告,日产AESC团队目前已明确和正在对接的重大客户有日产尼桑汽车、美国康明斯电机、戴姆乐、合肥江淮大众(2017年底试车)、英国德国储能市场、江铃、广汽、天津爱康尼克、知豆等,其中:金沙江资本已牵头与日产汽车洽谈了长期合约。

表11:AESC配套车型参数及销量

资料来源:AESC官网,EV Sales,日产、雷诺官网,天风证券研究所

依据EV Sales公布的车型销量以及各车型电池总装机量,我们计算出了AESC供应的重点车型所需电池总量。其中Leaf 2015、2016及2017前8个月所需电池量分别为0.75和0.94GWh,而雷诺Kangoo2015和2016所需电池量为0.1和0.09GWh。对比AESC2015、2016的实际出货量,我们可以看出,AESC电池装机量对Leaf单款车型销量的依赖程度很高。而随着日产将电池业务剥离,Leaf会逐渐开始选择新的电池供应商。根据LG化学官网给出的信息,到2016年LG还未开始为Leaf供货,但根据此前日产负责人的多次表态,LG未来必然会给Leaf供货。LG化学的负责人Lee Ung Beom也曾提及未来的Leaf中会使用LG生产的811电池。因此,拓展新客户对AESC也是当务之急。而金沙江资本的介入恰好为AESC在中国寻找新客户提供了可能。

图7:AESC主要配套车型电池需求量(GWh)

资料来源:EV Sales,日产、雷诺官网,天风证券研究所

图8:AESC主要配套车型电池总需求量与出货量对比(GWh)

资料来源:OFWeek,EVTank,EV Sales,日产、雷诺官网,天风证券研究所

为了规范行业发展,国内新能源汽车补贴只发放给进入《新能源汽车推广应用推荐车型目录》的车型,而采用外资和合资电池的车型大多数没有入选该《目录》。因此,松下、三星、LG等海外电池企业在国内的市场开拓陷于停顿。但值得注意的是,根据工信部发布的2017年第五批《目录》,AESC首次进入,为江苏常隆客车有限公司三款客车配套;第六批《目录》中AESC再次出现,为江苏常隆另外三个型号的客车配套电池。几款车型配套的均为AESC的锰酸锂电池,电池组能量密度在100Wh/kg左右。AESC在中国市场的开拓初见成效。

表12:AESC《目录》中配套车型的参数

资料来源:工信部,天风证券研究所

AESC进入《目录》是一个重要开端,这意味着AESC正式打入了中国市场。凭借其在锰酸锂电池领域的丰富积累,AESC与国内客车企业会有更多的合作机会。而在镇江的三元电池工厂,应是AESC为进军国内乘用车企供应链所做的准备。

3. 国内资本与实业全面布局新能源汽车产业

新能源汽车行业已经从起步期走入了导入期,未来行业的发展已经进入惯性通道,只会越来越加速。今年主流车企,尤其是海外车企,频频发布在新能源汽车领域的布局,寻求与国内企业在新能源汽车领域的合作。我们有理由相信,全球化的新能源汽车浪潮才刚刚开始。也是基于此,国内的PE机构与实业对新能源汽车行业信心满满,大手笔进行全产业链投资。

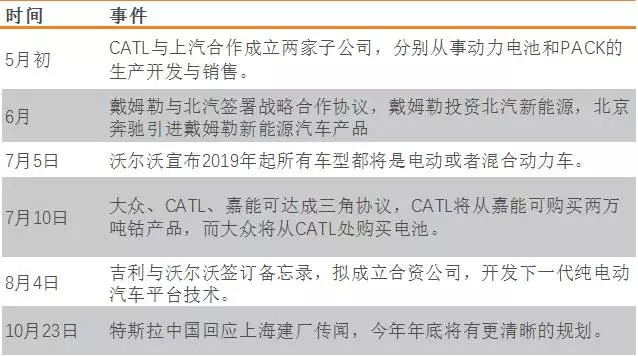

表13:今年主流车企新能源汽车领域重要布局整理

资料来源:汽车之家,第一电动,公司官网,天风证券研究所

金沙江资本是资本界投资新能源汽车产业链的代表,但实际上,现阶段实业对新能源产业链的投资更加积极,除了高调入主银隆新能源的“董小姐”,协鑫集团也在大举进军新能源汽车产业。

3.1 金沙江资本的新能源汽车全产业链布局

根据金沙江资本官网,除了此次AESC的收购外,金沙江资本参与过的新能源汽车领域的项目还包括菲斯科汽车、波士顿电池、Protean轮毂电机、知豆电动车、阿尔特等。

2016年7月5日,GRS GO与纳斯达克上市的SPI Energy(以下简称SPI)签署框架协议,通过协助SPI发行价值5亿美金的可交换债以获得动力电池的潜在并购机会,而通过发行债券所获得的款项是为了与SPI创建跨国电池公司,框架协议中也写明SPI将与美国著名电池企业波士顿电池合作。

2016年7月19日,知名轮毂电机企业Protean Electric宣布获得来自三家机构的7千万美元的融资。而这三家机构里面就包括GSR GO。

2017年年初,吉利、新大洋几点和金沙江资本共同成立兰州知豆电动汽车有限公司,公司于今年3月取得牌照,从事电动汽车及零配件的研发、生产和销售。

除了这些在金沙江资本官网上披露的项目外,路透社还曾报道过,智利政府信息公开网站显示,金沙江资本的两名代表曾于今年4月24日与智利管理锂矿租约等事项的政府发展机构的工作人员会面。澎湃新闻援引路透社两名知情人士称,金沙江资本打算收购SQM约20%的股权,但双方尚未达成协议。

从电池、电机、整车,再到尚未有定论的锂矿,金沙江此番新能源汽车产业链布局基本完成。

金沙江此前收购的波士顿电池在江苏溧阳也设有工厂,溧阳与镇江相距仅100公里,AESC镇江项目建成后与波士顿电池或能形成协同效应。日产电池的海外工厂的积累也能帮助金沙江资本旗下动力电池走出国门,在全球新能源汽车市场一展拳脚。大港股份公告中提到,金沙江资本还将为日产电池在美国、英国和日本的电池工厂扩充产能,并在欧洲新建电池工厂,其野心可见一斑。

3.2 对标特斯拉,协鑫强势进军新能源行业

相比金沙江资本,协鑫在新能源汽车产业链的布局更深更广。今年7月12日,协鑫集团副总裁柳崇禧在“新能源和电动汽车协同发展圆桌会议”上表示,协鑫将对标特斯拉,现已全面进入新能源汽车领域,旨在打通从新能源发电、储能、电动汽车、电动汽车运营的全产业链。

早在2011年,协鑫就曾收购加拿大动力锂电企业MNKE旗下的江苏伊思达电池公司。而近两年,协鑫布局更加频繁,与整车企业谈合作、投建电池产能、打造电动汽车与电池运营等。

根据协鑫集团旗下上市公司公告以及协鑫集团官网等公开消息,我们整理了协鑫在新能源汽车产业链的动作:

整车布局:

2016年1月29日,与北汽新能源签署战略合作协议,在电动车生产、充电网络建设、电动汽车推广运营、整车及动力电池研发和资本运营方面展开全方位合作;

2016年11月,协鑫于江西南昌投资200亿元,打造年产能40万辆新能源整车及其配套设施的产业基地;

2016年11月,与江铃汽车集团合作;

4月18日,协鑫于江苏宜兴投资28亿元,建设年产5万辆的厢式纯电动物流车产能;

8月12日,协鑫与其收购的汽车设计公司——上海同捷签署合作协议,将在苏州高新区投资超过100亿元,检车年产能超过100万辆的新能源汽车整车生产基地;

与江铃、奇瑞深度合作,打造轻量化新能源汽车。

电池布局:

协鑫作为老牌能源企业,存在对储能电池的需求,在电池全生命周期利用方面有着先天优势。除电池生产外,协鑫还规划在全国范围内开展动力电池PACK租赁业务,电池退役后将被用于储能。

协鑫计划构建大规模电池生产基地,总规划产能30GWh:

整合AESC电池项目;

7月与无锡高新区签订协议,拟建设5-10GWh的电芯生产基地,投资总额200亿元,同时也在地区建设PACK项目。

协鑫集团旨在打造“车电分离、裸车销售,电池租赁”的新型商业模式,结合其传统能源业务,实现电池的“制造→出售/租赁→储能二次利用”全生命周期利用。同时与车企合作,渗透至整车生产、销售、推广运营的每一个环节。除了新能源汽车产业链最上游的金属和设备领域,协鑫集团在电动汽车产业链的布局已基本渗透电池和整车领域的各个环节。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

来源:第一电动网

作者:杨藻

本文地址:https://www.d1ev.com/kol/57999

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号