关于今年新能源汽车的发展,年初的时候中汽协率先喊出了80万辆的目标,随后锂电业界也多是乐观情绪,认为今年装机40GWh以上问题不大,达到50GWh也有可能。多数车企和电池厂商都是依据这个做了自己的年度生产计划和产能扩张规划。

笔者原来对今年走势的看法是:

①为双积分办法预热,电动乘用车会有较大发展;

②电动客车前两年的高增长透支了市场,今年一定会回落;

③电动物流车缺乏整车国家标准,难有大发展。

据此,预计今年的新能源汽车产量66.2万辆,对应的锂电装机28.01GWh。

这样的预测在当时的大环境中,实在显得太另类。为顺应大势,同时根据市场乐观情绪做了一个预测:新能源汽车产量80万辆,对应电池装机33.86GWh(注:非常想预计40GWh,但实在做不到)。后来,我们努力寻找积极因素,又在这两个预测中间加了一个中性预测:产量71.33万辆,电池装机30.18GWh。这就是3个预测的由来。随着时间的推移,特别是7、8、9这3个月装机量同比高增长,也让我们的看法在逐渐改变,认为今年30GWh的装机量还是有可能实现的。

现在,今年已经过去了3个季度,马上10月份又要过去,今年的情况其实已经大体明朗了,没有必要再搞3种预测,现在对今年新能源汽车市场电池装机有了新的判断。

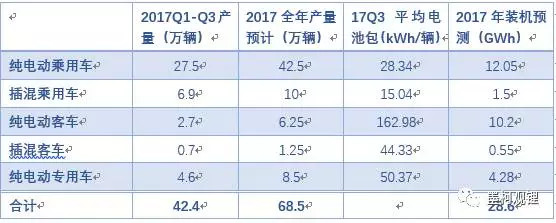

第4季度的3个月纯电动乘用车每个月5万辆、插混乘用车每个月1万辆、纯电动专用车每个月1.3万辆左右,应该有较大可能实现,或许还会冲一冲量;纯电动客车(非快充类)今年大部分能够获得1.2的补贴系数,估计是出乎主管部门意料的,这意味着明年有更大的提升电池系统能量密度的空间,也意味着最后3个月大概率会有抢装,这里预计全年能达到6.25万辆。综合来看,新能源汽车总年产量将达到68.5万辆,好一点的话能突破70万辆。

每一类车型的单位车辆电池装机情况,我们就以3季度的实际情况为准,具体见上表。这样,计算全年新能源汽车市场锂离子电池装机需求28.6GWh。如果4季度纯电动乘用车和纯电动客车的单位车辆平均电池包按前9个月的最高月份计算(分别是29.5kWh/辆和183.7kWh/辆),那么总装机量就会超过30GWh,这种可能性实际上也不会低。至于电池厂商动力电池的实际出货量,包括用在其他动力市场的汽车电池次品在内,大概会在34-36GWh之间。

不过,无论如何,车载电池市场40GWh的目标今年是注定无法实现了,这样,那些在年初按照此预测来制定自己产能扩张规划和年度生产计划的,4季度就必须要调整其生产计划。这同时也意味着,材料端和资源端的涨价情绪将会得到有效抑制。

下面来看看这28.6GWh装机量中,各类锂离子电池分别是一种怎样的情况?我们还是根据3季度的实际装机情况做了一个相关预测,见下表:

在这种预测前提下,磷酸铁锂电池将以14.18GWh的装机量依旧排在榜首,但是与2016年的19.88GWh相比,下降幅度高达28.62%,市场份额也因此由2016年的72.7%下降到今年的不足50%。三元电池将达到12.81GWh的装机量,同比增速超过80%,市场份额由2016年的不到26%上升到45%。

总的来说,今年中国电动汽车市场锂电装机情况不会太理想,主要原因是电动汽车的发展正在切换跑道:由纯电动客车为主转向以纯电动乘用车为主。

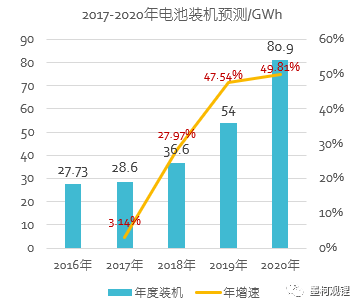

目前来看,今年的跑道切换比较成功,纯电动乘用车的年度产量大概率要好于我们的中性预测。在这种情况下,明年锂电装机增速料将恢复正常。真锂研究预计明年或可达到36.6GWh,比今年增长大约28%。2019年双积分办法正式实施,将会进一步推动纯电动乘用车的发展,导致锂电装机量更快增长。预计2019年总装机量将达到54GWh,2020年突破80GWh,这两年的同比增速均会在50%左右。中国电动汽车及其锂电装机市场值得长期看好,这一点是毋庸置疑的。

最后补充一下墨柯关于补贴政策调整的看法。今后几年补贴政策的调整会在保证足够吸引力的前提下,引导实现2020年的两个目标:①电池系统成本在1元/Wh以下(指车企的采购成本,意味着电池芯制造成本差不多在0.6元/Wh以下);②电池芯能量密度300Wh/kg以上,电池系统能量密度260Wh/kg以上。

保证足够吸引力的前提是指什么,根据墨柯多年的观察了解,大致是这样一个标准:两级政府补贴之和与车辆电池系统成本基本对应。据此,墨柯判断前一阶段网上传言明年补贴将会在今年基础上退坡20%是不靠谱的,因为在资源端价格轮番上涨的情况下,退坡20%可能会导致政府补贴额明显低于电池系统成本,从而较大程度打击企业的积极性,进而可能影响全盘发展。

如何利用好剩下3年时间,引导实现两个2020目标?补贴政策怎么调整至关重要。墨柯认为,相对于降成本的目标,提升能量密度的任务更加艰巨。从这个角度看,明年的补贴政策应该侧重于较大幅度提高能量密度要求,明面上的补贴标准大概率不会退坡(当然,提升能量密度要求实际上也是一种退坡)。

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/57977

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号