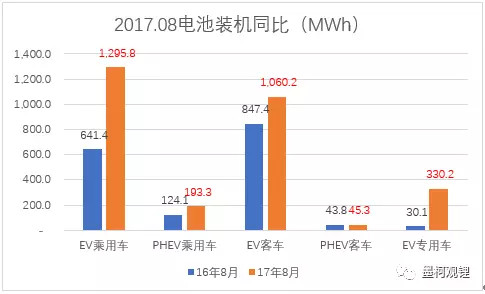

真锂研究的统计数据显示,2017年8月中国新能源汽车市场动力锂离子电池装机总量高达2.92GWh,与2016年8月的1.69GWh相比,同比大增73.4%。每个细分车辆市场均实现了同比增长。

其中,纯电动乘用车市场电池装机1.3GWh,同比大增102.4%,贡献最大,今年的每个月都排在第一位;车辆的平均电池包连续两个月超过28kWh/辆,表明该市场微型A00级产品的比重正在下滑,市场正朝着主管部门愿意看到的方向前进。

纯电动客车市场在产量同比下滑8.5%的情况下,电池装机实现1.06GWh,同比增长25.1%。主要原因是补贴政策导致,今年的补贴政策对10m以上产品更有利,这使得车辆的平均电池包8月份超过了180kWh/辆,而去年同期只有134kWh/辆。

与7月的2.4GWh装机总量相比,8月实现了21.9%的环比增长。从上图可以看到,纯电动乘用车、插混乘用车和纯电动客车市场均实现了装机的环比增长,其中,纯电动乘用车市场实现环比增长28.9%,增速最快,这表明消费者对纯电动乘用车的接受程度在提高,市场基础在夯实。当然,这个成绩一定程度上可能是靠挤占低速电动汽车市场而取得的。

纯电动客车市场也取得了28.1%环比增长的良好成绩,这也主要与车辆平均电池包电量显著增长相关,7月该市场平均电池包只有160kWh/辆,8月增长了约20%。纯电动客车平均电池包电量近几个月高速增长,表明车企正在政策允许的范围内,不断探索最大的获利可能(主要思维还是通过补贴获利),而且看上去似乎找到了办法。这值得进一步深入研究。

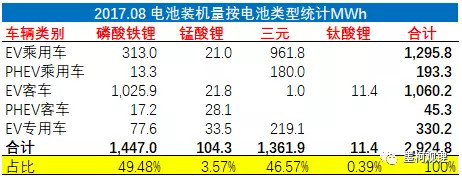

从电池类型来看,2017年8月磷酸铁锂电池装机1.45GWh,占比49.48%,今年以来连续第三个月超过三元电池。随着钴价的高企、对钴的预期以及纯电动客车的起量,预计今后几个月磷酸铁锂电池装机量还会逐步提升,并最终在年度装机总量方面超越三元电池。8月份的磷酸铁锂电池70.9%用在纯电动客车市场,21.6%用在纯电动乘用车市场。而在纯电动客车市场总装机量中,96.8%是磷酸铁锂电池。

三元电池8月装机1.36GWh,占比46.57%,其中,70.6%用在纯电动乘用车市场,16.1%用在纯电动专用车市场,13.2%用在插混乘用车市场。在纯电动乘用车市场总装机量中,74.2%是三元电池。

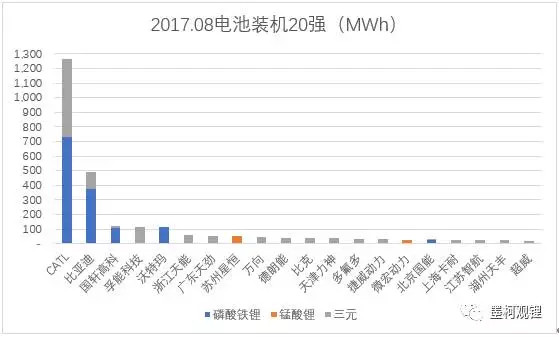

从主要电池厂的装机供应来看,8月份最显著的特点是CATL一家独大。8月份CATL以1.26GWh的供应量占据了惊人的43.2%的市场份额;在总共14家市场份额超过1%的厂商中,包括比亚迪在内的其余厂商13家之和不及CATL一家。比亚迪以490.8MWh排名第二,国轩高科以119.5MWh排在第三位,孚能科技和沃特玛分别以115.6MWh和115MWh排在第四和第五位。

8月份磷酸铁锂电池装机量由CATL、比亚迪、国轩高科和沃特玛垄断,4家厂商合计市场份额91.82%。三元电池的前3强是CATL、孚能科技和比亚迪,分别装机534MWh、115.6MWh和112.7MWh,合计市场份额56%;8月份前20强中只供应三元电池的厂商数量高达 11家。

从形成装机的电池厂商数量看,8月共有55家电池厂商形成了有效供应,比7月份少了1家。

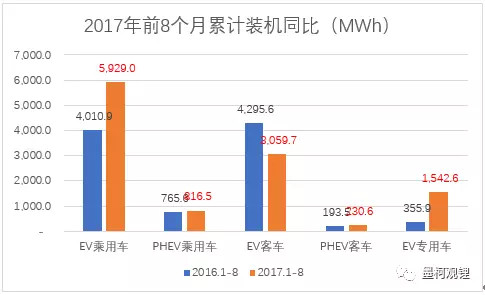

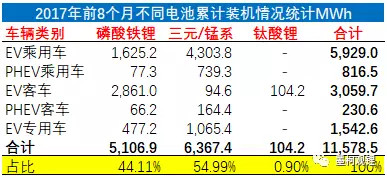

前8个月电池累计装机11.58GWh,同比增长20.3%

2017年前8个月中国电动汽车市场电池累计装机11.58GWh,同比增长20.3%,在上半年累计装机同比还有点下滑的情况,依靠7月和8月连续两个月的高增长,取得了累计装机同比增长20%的佳绩,这基本可以确定,最坏的时期已经过去,增长的基础已经夯实,未来几个月的电池装机前景可期。

从各类车辆细分市场看,纯电动乘用车是电池装机量最大的市场,前8个月累计装机5.9GWh,占比51.21%,超过一半;与去年同期的4.0GWh相比,增长了47.82%。纯电动客车市场今年前8个月电池累计装机3.1GWh,占比26.43%,退步为第二大市场;与去年同期的4.3GWh相比,下降了28.77%。

从不同电池类型看,前8个月三元/锰系电池合计累计装机6.4GWh,占比55%,其中锰酸锂电池不到0.5GWh;三元/锰系电池67.6%用在纯电动乘用车市场,16.7%用在纯电动专用车市场。磷酸铁锂电池累计装机5.1GWh,占比44.1%,其中56.02%用在纯电动客车市场,31.82%用在车身体积相对大一点的纯电动乘用车市场。虽然前面我们预计今年三元电池总装机量可能仍会逊于磷酸铁锂电池,但有望取得同比翻番的佳绩,而磷酸铁锂电池装机总量将会确定少于去年。

从电池厂商的情况看,前两强CATL和比亚迪的领先优势有拉大的趋势。CATL前8个月累计装机3.27GWh,比亚迪2.05GWh,二者合计市场份额45.88%,比前7个月的41.12%有明显提高。同时我们可以看到,前8个月与前7个月相比,前20强中除了CATL之外,其余19家电池厂商的累计装机市场份额几乎都有所下降,他们的份额被那些排名20开外的厂商所挤占。与之相对应,前8个月累计装机的市场份额超过1%的电池厂商有16家,而前7个月有20家,这表明有一些第二、第三梯队的厂商在掉队,这是产业集中化的一个体现。

从形成装机的电池厂商数量看,前8个月共有71家电池厂商形成了有效供应,仅比前7个月多了1家,比上半年多3家。照此趋势,预计全年可能在80家左右,与去年的109家相比,数量上将会有较大幅度下降,这表明行业的洗牌其实已经开始。

来源:第一电动网

作者:墨柯

本文地址:https://www.d1ev.com/kol/56337

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号