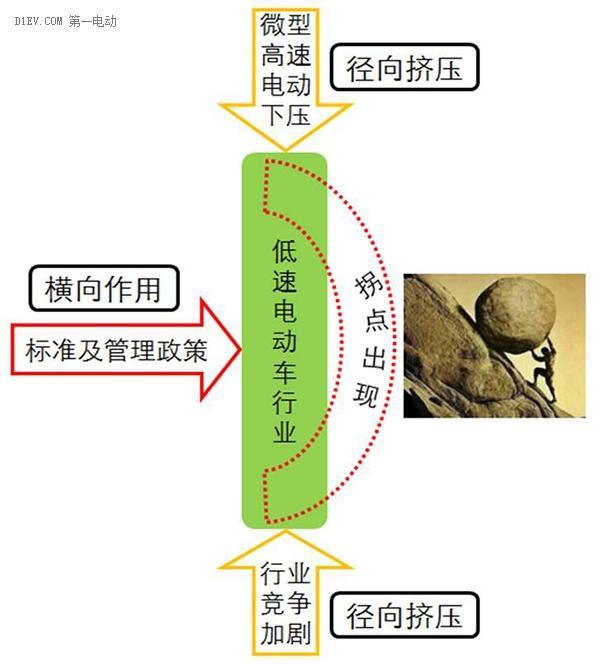

低速电动车行业的巨大拐点或将在2017下半年到来,如何预见形势,做好应对,是企业现阶段最要紧的任务。引发拐点到来的三大因素:标准和管理政策的出台、行业的竞争升级加剧、微型高速电动汽车的下压趋势明显。

标准和管理政策,是外部横向作用力,直接打断正常发展进程,催动行业的转向加速;高速电动汽车下压和行业自身竞争加剧,是纵向作用力,从上下两端进行挤压,促使行业向内练功、深度发展。上期周报,对横向因素进行了分析,详见:“研究周报 | 低速电动车行业拐点即至,业内厂家何去何从?”。 本期分析纵向因素引发的变化,并提出可行的突破方向。

一、微型高速车径向挤压带来的变化

一、微型高速车径向挤压带来的变化

高速电动汽车的产品平台可以分为低成本型、舒适型、高性能型、高端型四大类,以江淮的产品规划为例:

很显然,在现有积分政策的引导下,低成本型、5万元平台的A00级车型产品会越来越多。同样拿3个积分,造小车显然来的更快更简单。可以预判的是,在市场需求和政策导向合力下,市场将催生出更多类似EC180、知豆D2、奇瑞小蚂蚁之类的车型,这类产品将快速抢占原来的低速电动车的适销市场,给低速电动车带来极大的威胁和挑战。

很显然,在现有积分政策的引导下,低成本型、5万元平台的A00级车型产品会越来越多。同样拿3个积分,造小车显然来的更快更简单。可以预判的是,在市场需求和政策导向合力下,市场将催生出更多类似EC180、知豆D2、奇瑞小蚂蚁之类的车型,这类产品将快速抢占原来的低速电动车的适销市场,给低速电动车带来极大的威胁和挑战。

更严重的情况是,在低速电动车合法化后,甚至不排除这些乘用车企业开始生产低速电动车的可能性。早年奇瑞生产过铅酸版的低速电动车,五菱推出过低速的Smile-E,力帆在济源建设了低速电动车工厂、北汽也有不少和低速企业合作的传闻,从过往的历史来看,他们生产低速电动车并非完全不可能的事情。

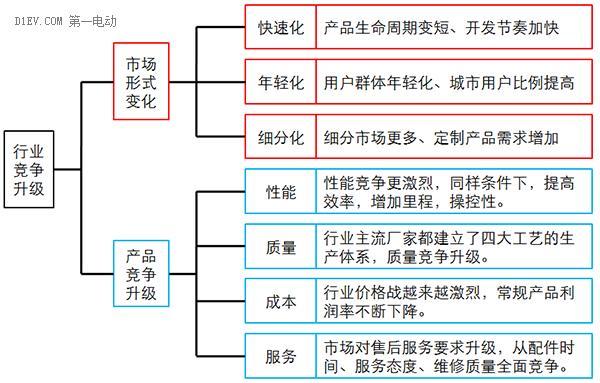

这是前虎,行业的竞争加剧带来的市场和产品变化就是后狼了。

二、微型高速车是否一定会碾压低速电动车?

那么,面对微型高速车的冲击,低速电动车行业是不是就无法绝处逢生了呢?其实汽车行业与低速电动车行业还是有不小差异的。

传统汽车生产厂家的优势:

大投入带来的规模化生产能力,生产效率高,产量越高,成本下降越快;

完整的工艺设备投入及成熟的生产组织体系,一致性及质量保证能力强;

健全的产品研发及试制部门,严格的开发体系和流程管理;

自有销售渠道,市场投入力度大,品牌号召能力强;

汽车行业的发展已有百年历史了,是一个容量巨大、成熟度极高的行业。上面的只是车厂必备的基本条件,但是要对应到低速电动车行业,就存在一个适用性的问题,即这些条件是否是行业发展现阶段的必要充分条件,是否一定能转化为企业有利的市场竞争力?

1)低速电动车的市场特点尚不足以支撑规模化的投入

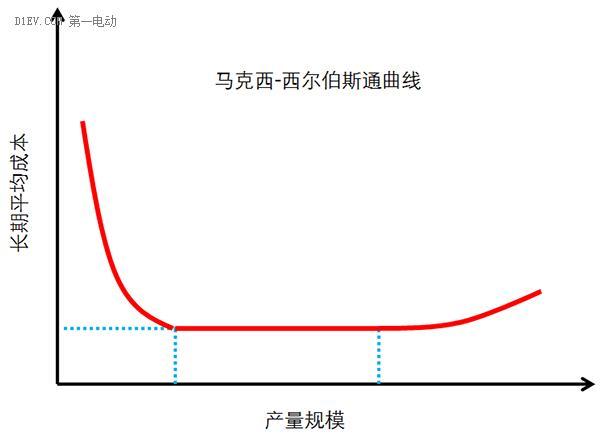

规模化经济是汽车产业的显著标志,但其对应的是同样巨大规模的市场。据中国汽车工业协会统计,2016年中国汽车产销均超2800万辆,仅上汽就超过600万辆。而低速电动车整个行业产销不过100万辆。

根据汽车产业著名的“马克西-西尔伯斯通”曲线,汽车最小有效规模,冲压设备生产线是100万套,轿车的规模产量为40万辆,轻型车为6万辆,卡车为15万辆。

相对于汽车成熟的行业、巨大的市场容量,现阶段的低速电动车这两个条件都不具备。不成熟、体量小、变化快、有明显淡旺季、无政策、无补贴,基本的商业逻辑,要有盈利,必须考虑所有固定及开发投入的摊销,否则会沦为沉没成本。现在有些低速车企业已经出现这些问题,在用代工、降价冲量、分品牌等多种方式弥补。

相对于汽车成熟的行业、巨大的市场容量,现阶段的低速电动车这两个条件都不具备。不成熟、体量小、变化快、有明显淡旺季、无政策、无补贴,基本的商业逻辑,要有盈利,必须考虑所有固定及开发投入的摊销,否则会沦为沉没成本。现在有些低速车企业已经出现这些问题,在用代工、降价冲量、分品牌等多种方式弥补。

根据边际成本的理论:影响边际成本的重要因素就是产量超过一定限度(生产能力)后的不断扩大所导致的总固定费用的阶段性增加。根据市场情况,合理制定产量目标,并采用该目标所对应的工艺路线和固定投入,对低速电动车企业而言更科学。从这个角度讲,一味追求规模,产能投入过大,造成设备利用率不高,反而会有问题。

2)产品定位和销售模式都具有不确定性,需要更多的探索和试错

汽车产业的历史包袱很重,其体量和影响力都很大,任何的错误都会给企业带来巨大的风险,因此各企业都组建了极其严谨、严密、严格的开发及制造体系。其指导思想,就是以严、细取胜,想方设法杜绝一切漏洞,力求一丝不苟,全面贯彻,保证不犯错或尽量的少犯错。这样做的问题就是,组织链条太长、反应速度过慢、给创新和变革留下的空间太小。

而低速电动车发展到今天仅仅几年的时间,产品的市场定位、合适的质量标准、合理的技术路线、用户的真实需求等等都不明确,处于混沌之中,大家都在摸着石头过河。已有产品的迭代速度几乎是一年一代,下一步究竟要做一个什么样的产品,具有很大的不确定性。

现阶段的低速电动车,是一个快鱼吃慢鱼、速度至上的行业,谁能更快的明确需求、更快的推出产品、更快的不断变化升级,谁就拥有了制胜的法宝。从这个角度上讲,传统汽车的企业文化基因,并不具备这一特点。相反,一味的严控流程、精心打磨,很可能错过市场的发展机遇。

低速电动车并非简化版的汽车,是需要重新定义的产品。按传统车厂固有的思维模式,一套人马,两线作战,面对的产品开发要点和产品特性又都是完全不一样的。过于传统的模式、或者束缚太多,就是其弱点。因此突破的关键就是,要大胆尝试、允许犯错、快速反应。

三、低速车建立相对优势的突破方向

低速车厂要和传统车厂比拼四大工艺和产品精细程度是不明智的,必须找到差异化的产品定义和工艺路线,在车型的开发投入上做到传统车厂的三分之一,转变车厂投入优势为沉没成本。

第一,低速车企业可以用平台化、模块化的产品,缩短开发周期,快速迭代,在时间维度上取得优势,同时用新品覆盖细分领域,从空间维度上建立优势。

比如,假设汽车等级的规模化生产,最少单一车型需年产5万台,则可以考虑用同样量的不同款细分车型去实现。这样就保证了在细分领域的一些相对性产品优势。

车企的历史和品牌包袱,决定了其以稳为主、循序渐进的风格。低速电动车企业虽然在设计力量的沉淀上不如传统车企,但可以更好的站在外来者、变革者的角度上去设计和定义产品,束缚更少、甚至可以跳跃性的去突破传统车的固有风格套路,摆脱传统汽车的样式和调性。

第二,面对批量化生产带来的成本优势,改变传统部件思维方式,从新材料、新工艺下手,与传统车打错位。从新材料上去找成本优势,从新工艺上去找产品优势。

以低速车座椅为例,现在整套的价格在六七百左右。如果仍然采用传统的结构工艺,出来的产品一定是廉价的、无法保证工艺的。可以考虑通过新的结构工艺,或者通过增加个性化、艺术化的属性,用某些方面的极致来弥补功能和工艺的不足。

第三,低速电动车企业要发挥对市场需求把握更准、反应更快的优势,通过快速试错,研究清楚真实的客户属性和需求。

比如最多只能开2个多小时就要充电,一般速度只有40km/h左右,是否可以对很多部件的功能和需求维度进行重新定义?用刚好满足所需的精准模式,去打击传统厂家固有的大而全思路。

最后一点,就是动因层面上的了。我国的汽车行业,仍处于高速发展之中,传统车厂对这个领域并没有太强大的动力,不少以前的尝试,也是无疾而终。相反,对于这几年摸爬滚打积累起来的低速车草根企业来说,可能就是他们的全部,是可以为之付出一切的事业。从这一点讲,虽然即将面临前所未有的行业变局,但低速车企业只要能够保持初心、坚持创造用户价值的导向,仍然有突围的机会。

来源:第一电动网

作者:冰封之城

本文地址:https://www.d1ev.com/kol/55162

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号