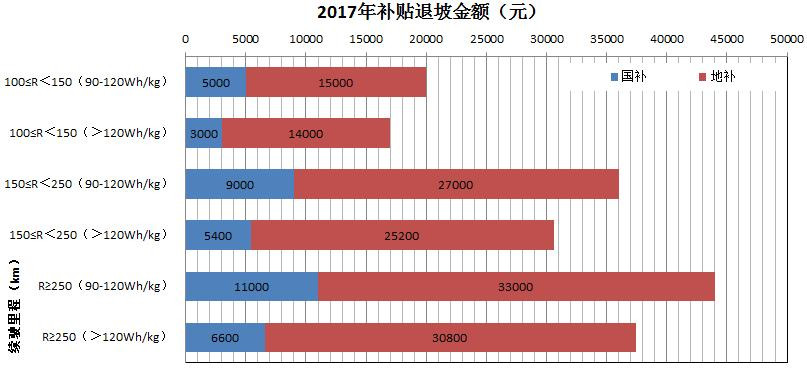

政策调整,法规趋严,补贴大幅下降,2017年市场将深度调整。新政对新能源乘用车市场影响最大的有两条:其一、补贴大幅退坡,地方补贴不得高于国补的50%;其二、对于纯电动车型增加系统能量密度要求,高于120Wh/kg给予1.1倍补贴。

补贴政策的调整对于新能源乘用车市场尤其是纯电动车型影响极大。在国补地补1:1补贴区域,总补贴相比2016年相当于提前了两年直接退坡40%。

当前的新能源汽车市场仍为政策主导,市场化进程并非一蹴而就。地方保护难以破除,不合规合法的车型泛滥,合法合规的车型成本高、性能局限的情况并未明显改善,基础设施及使用相关配套政策尚未完善,碳排放权交易、新能源积分政策尚未实施。在此情况下,如何面对补贴大幅退坡,2017年市场将会有何变化?将如何应对?值得我们去思考、猜想。

1、涨价还是不涨价,这是个问题!

单车补贴最多降低4.4万元,对于总价20多万的车型来讲并不是小数目,当前车企应该还没有如此高的利润水平。如果保持2016年售价不变,大部分车型应该处在亏损状态,肯定难以持续,降成本也不是一朝一夕可以完成的。如果涨价保证不亏损,消费者心理上能不能接受?

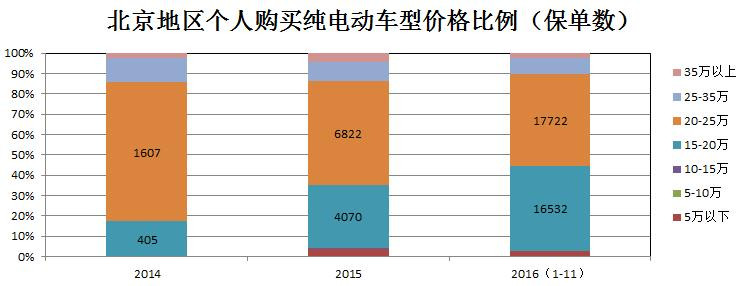

以远远走在全国前面的北京市场为例,个人消费主销价格区间在15到25万(补贴前)之间,其中15-20万车型比例成逐年上升趋势。数据表明,北京用户消费能力已经很强了,但是增量更多来自低价车型,降低价格门槛是促进增量的必要条件。

结合全国来看,价涨必然量减,品牌形象也会受到影响,提质增量应该是大部分车企的选择,至于如何解决亏损问题,那就看谁有高招了。

2、市场化的突破口在哪里?

补贴政策调整后,地方购买补贴支持力度大幅减少,地方市场差异化程度相对减小。鉴于国内汽车市场发展的区域性差异及新能源汽车的特殊属性,新能源汽车市场的区域性特征会长期存在。

和发达国家汽车市场不同,我们尚处于汽车大量普及的阶段,在大部分区域性价比、功能性需求尚为主要需求,汽车文化尚未形成,消费者对汽车的认知多停留在代步工具阶段,对于新能源汽车的认识更加缺乏。

目前新能源乘用车对于功能需求上的定位大多为城市短途代步、家庭增购的第二辆车、省钱,对于品牌情感需求的定位大多为科技、运动、环保、节能。显然,“农村包围城市”这条路走不通,一二线城市将是新能源汽车的主战场。

3、低速电动车的未来?

低速电动车一个词概括就是“三轮升级”,新能源乘用车显然是传统乘用车的升级,都抓住了消费升级的趋势,为什么低速电动车不被认可?

不依赖补贴,不存在充电问题,依靠市场内生力量快速增长,这些都没毛病。问题主要还是分类管理、制定相关标准法规,规范路权管理,提升产品质量。

在依法合规的前提下,低速电动车的未来就是新能源汽车。至少目前,低速电动车仍不能与新能源汽车混为一谈,不是一个概念。

4、租赁市场

“非个人用户购买的新能源汽车申请补贴,累计行驶里程须达到3万公里(作业类专用车除外),补贴标准和技术要求按照车辆获得行驶证年度执行。”补贴新政中这一条规定,无疑增加了租赁公司运维成本,给如火如荼的新能源汽车租赁市场浇了一盆冷水。

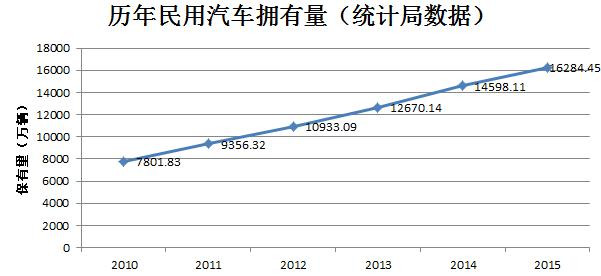

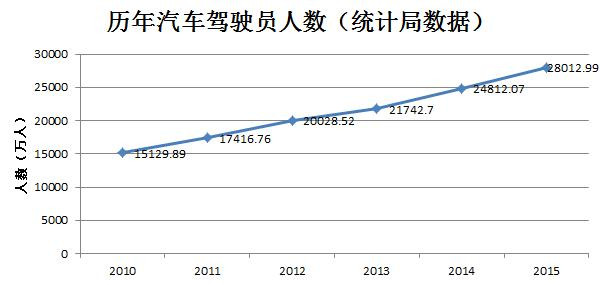

从需求看,驾驶员数暴增,由于限购、摇不到号、购买力等问题有证无车的人群已经超过一亿人,这部分人群有租车需求。公商务租赁、出游租赁、分时租赁、网约车租赁为目前主要的租车形式。

从商业模式看,由于前期投入大、停车、充电、车型折旧快等原因,分时租赁运维成本高,营收过低,商业模式难以持续。网约车租赁为近年来的新兴模式,运维成本相对较低,但受各地政策影响较大,网约车新政推出后,部分区域需求将大幅减少。公商务租车结合公车改革,车辆使用强度不高,主要面对大客户,运维成本相对较低,更加适宜新能源汽车的推广应用。

5、出租车、网约车

新能源出租车、网约车商业模式目前已经经过验证,拉动了就业,降低了排放,提升了城市形象,确实适合新能源汽车的推广。

对于出租车、网约车用户来说,购车成本、充换电费用及运营效率至关重要,充换电时间、续驶里程目前还是主要问题。由于使用强度大,电池安全、电池寿命、电池折旧等问题也有待解决。随着电池技术的发展,充换电技术水平的提高,出租车、网约车领域将成为新能源汽车推广的重要市场。

6、新模式

2016年涌现出很多新能源汽车推广的新模式,作为新兴车型,品牌传播、渠道终端、售后服务都有所创新。销售、租赁、充电服务、售后服务等业务实现生态融合,营销增强顾客体验,交车、服务更加高效,顾客反馈信息收集形成闭环。

随着互联网及大数据技术的渗透,相信2017年会有更多新的模式涌现。

7、关键性能提升

新政提高了推荐目录门槛,加强对整车安全性能、能耗水平、产品一致性、远程监控的要求,产品安全、质量等基本性能会有提升。提升电池性能仍是未来一段时间的主要工作,电池液冷系统、热泵空调近年来将会实现大规模应用。

新能源汽车将不仅仅是性价比的代名词,智能网联、智能驾驶技术将成为新能源汽车的亮点配置,提升科技感,提高产品附加值。

8、降成本

新政体现出对电池能量密度的高度重视,提升能量密度是电动车性能提升及降低成本的关键,是新能源汽车普及的关键因素。在保证安全的前提下,高能量密度电池的应用会加快。

政策会向行业强者倾斜,规模大、研发实力强的整车及零部件企业将强者恒强,平台化、系列化、模块化、规模化将成为车企降低成本的主要途径。

来源:第一电动网

作者:车研车语

本文地址:https://www.d1ev.com/kol/48412

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号