第一电动网统计,2026 年上半年,中国本土乘用车市场,L2高阶辅助驾驶系统(仅限城市NOA)的装机量合计为180.2万辆,统计口径为1到6月上险量。

目前市面上活跃的独立第三方智驾方案商(以下简称方案商)有7 家,分别是:华为乾崑智驾(以下简称华为)、Momenta、千里浩瀚(原极氪智驾,以下简称千里)、元戎启行(以下简称元戎)、卓驭科技(原大疆车载,以下简称卓驭)、地平线、文远知行(含博世文远,以下简称文远)。

全栈自研的车企(以下简称车企)有5 家,分别是:特斯拉、小米、理想、蔚来、小鹏。还有几家在路上,预计年内会推出量产产品,分别是:零跑、比亚迪、长安、奇瑞、广汽。

本文统计范围,仅限以上已有量产车型的12个厂牌的城市NOA装机量,其对应消费者体验是全场景智能驾驶辅助领航,也是过去三年来智驾大赛的主要参与力量。

高快领航和城市记忆领航(即通勤模式),例如华为ADS SE和Momenta视觉,因场景和能力有限,不在本文统计范围之内。

另外,本文只统计城市NOA系统硬件装机量(考虑了部分车型的选装量),即系统最大可激活量。当期激活量目前没有公开数据,不在本文统计范围之内。

▍NOA装机量排行(2026年1-6月)

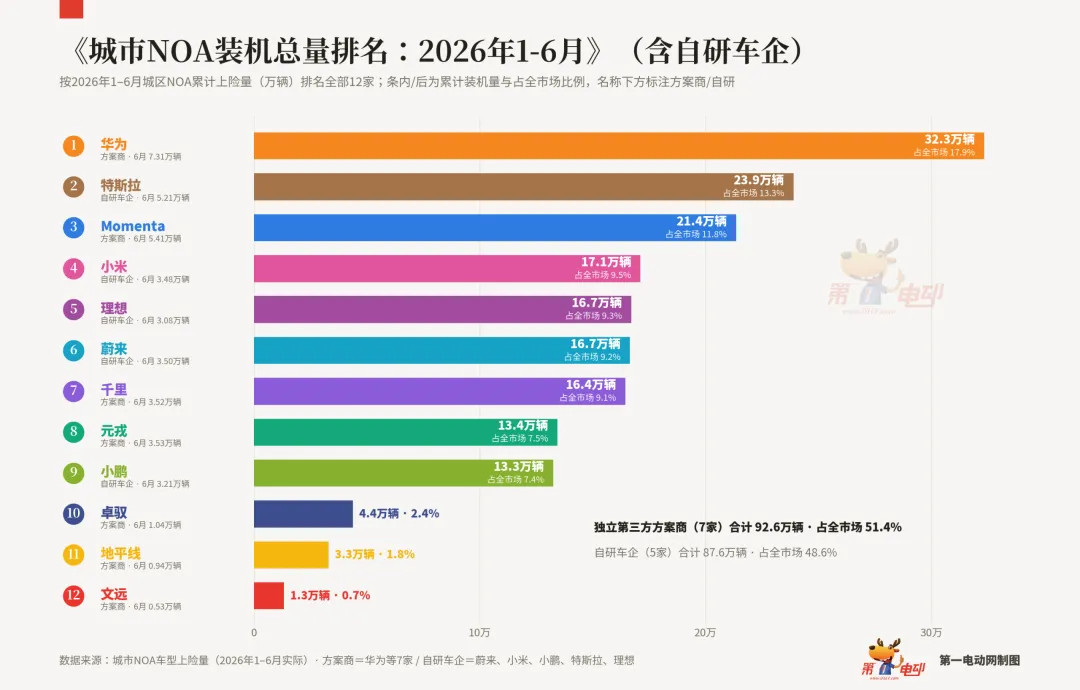

2026年1到6月城市NOA装机量总排行:华为超30万辆处于第一档,特斯拉和Momenta超20万辆处于第二档,千里、小米、理想、蔚来、元戎、小鹏等6家超10万辆处于第三档,卓驭、地平线和文远3家不到5万辆居第四档。

单独统计方案商装机量排行,华为32.3万辆排名第一,Momenta 21.4万辆排名第二,千里16.4万辆排名第三,元戎13.4万辆排名第四,卓驭4.4万辆排名第五,地平线3.3万辆排名第六,文远1.3万辆排名第七。

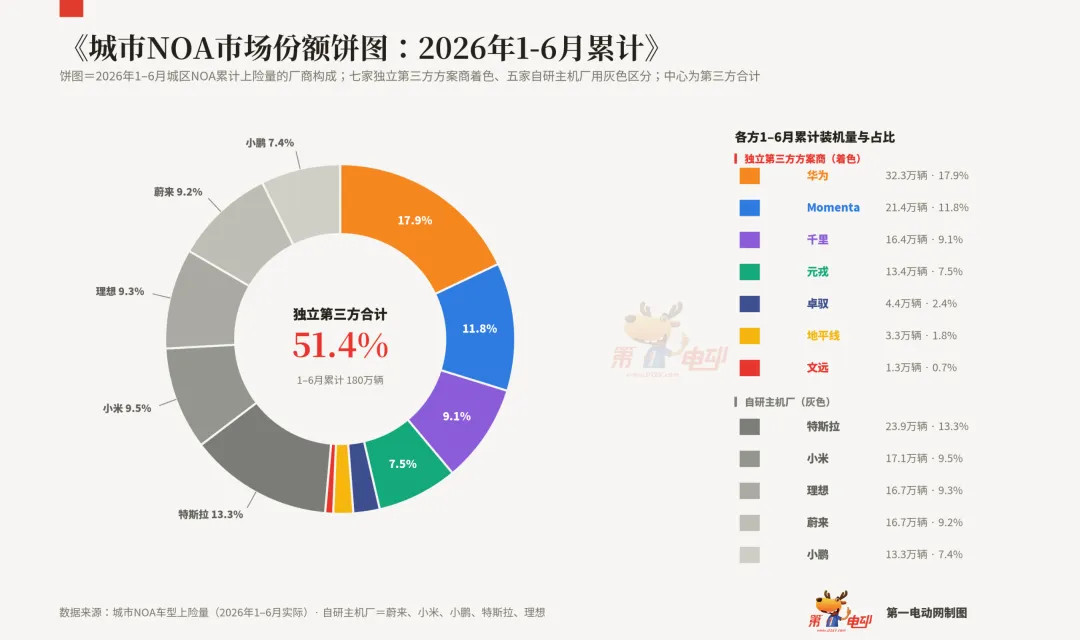

上半年累计,七家方案商合计市场份额为51.4%,剩余48.6%的份额被特斯拉、蔚来、小米、理想、小鹏等五家车企吃掉。

前三名华为、特斯拉、Momenta份额均超过10%,华为17.9%,特斯拉13.3%,Momenta11.8%。三家合计市场份额为43%,尚未过半。

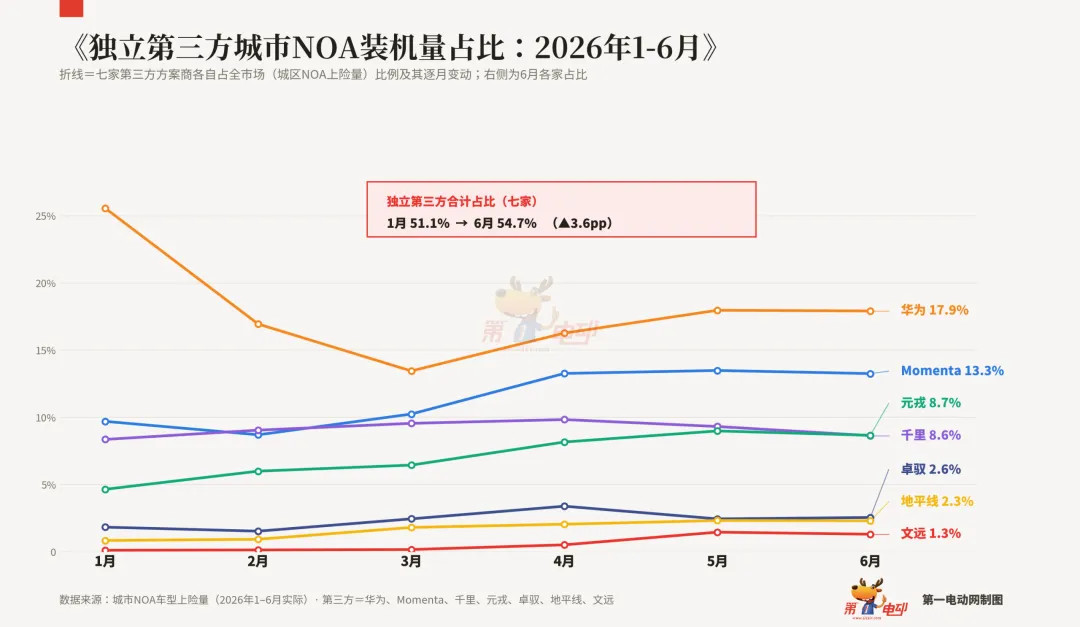

按月度统计,方案商市场占比从1月的51.1%,提升至6月的54.7%。尽管如此,其内部的竞争也在加剧。2026年上半年的中国城市NOA市场,处在快速放量百舸争流的阶段,市场并未集中,传说中的“巨轮”还没有出现。

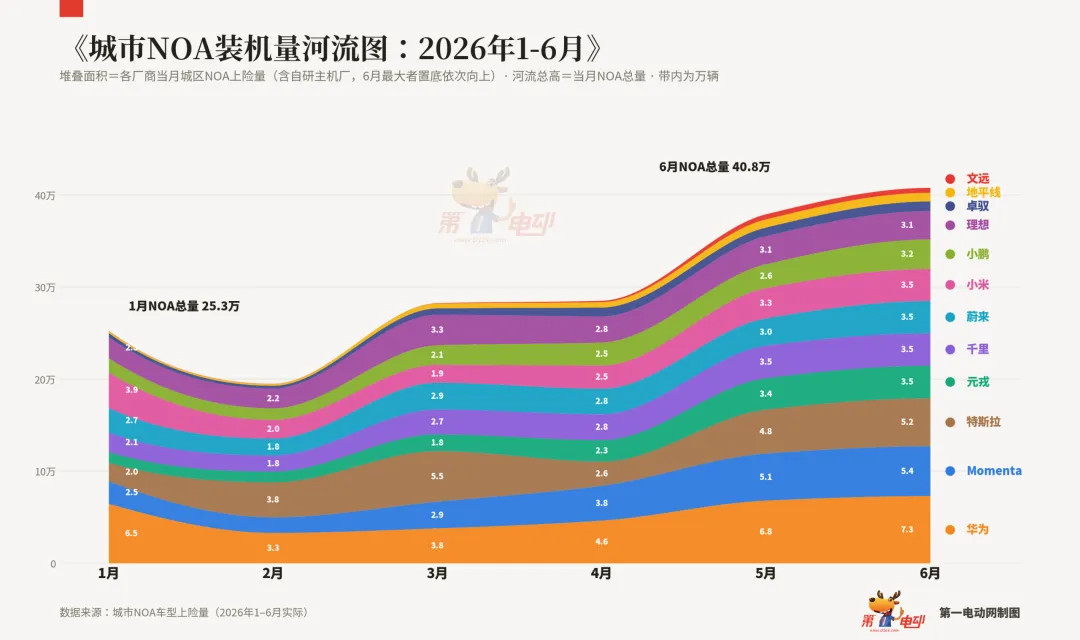

这张销量河流图,清晰显示了今年上半年国内城市NOA的快速扩展状态。乘用车的装机量从1月的25.3万辆,增长到6月的40.8万辆。不仅华为、Momenta、特斯拉的装机量在涨,千里、元戎、小鹏也在涨。大河流量正在猛长,所有玩家都受益。

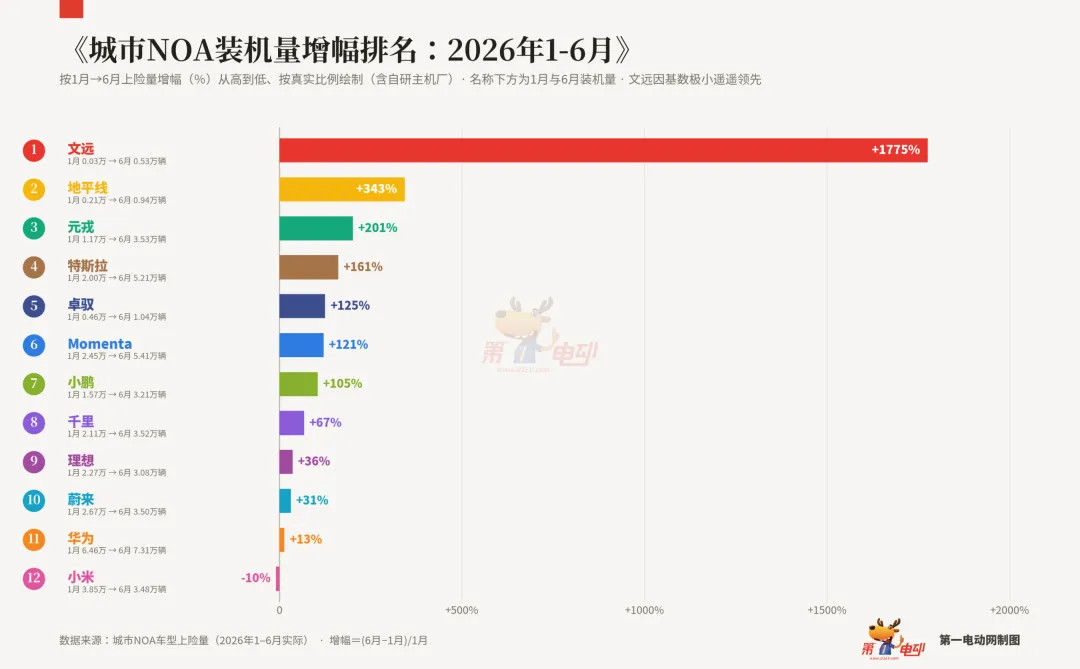

在方案商中,华为和Momenta两家,吃到了较大的份额。但论月均增速,后发者如元戎、文远和地平线更高。

1月和6月装机量对比,Momenta增幅121%,远高于华为的13%。但文远同期增幅高达1775 %,地平线和元戎的同期增幅也分别达到了343%和201%。如果说前两者基数尚小,不足以影响大盘的话,那么元戎6月反超千里冲到第三,当月份额达到 8.7%,已成为一只不可忽视的力量。

在上半年乘用车大盘收缩近20%的情况下,这个赛道如此爆炸般的增长极其引人关注。

回到全局视角来看这12家公司,你会发现,个个有故事。

这12家公司囊括了当下中国智驾L2赛道的全部主力,也是全球L2赛道的全部主力。只有特斯拉1家是美国公司,其余11家均属中国。这12家公司中,仅有1家出自传统汽车行业,有9家诞生于2014年之后。

这就是当今L2牌桌的格局:十年奋斗,中国已成为全球智驾产业的青藏高原,无论规模、研发水平、产业链强度、竞争烈度,都远高于世界其他地区,且全球只此一家、别无分号。在这里,特斯拉能找到一群志同道合的小伙伴,大家一起玩耍,但在中国之外,它目前还只能孤独地跳舞。

如果我们说,这12家公司,即便不是全部,也将是未来全球物理AI赛道的主力军,不知各位有何看法?

这不是简单的概念置换,或者概念外延的扩张,而是生存逻辑的重构。自动驾驶这一局,是人类进入物理AI时代的序章。

这12家公司今日聚焦的主战场自动驾驶,虽然竞争残酷且普遍亏损,但已经产生了规模化的产品、用户、场景和数据,2026年上半年已量产销售180.2万台,且增速惊人。这些数据资产和用户资产,将使它们获得极大的竞争优势。

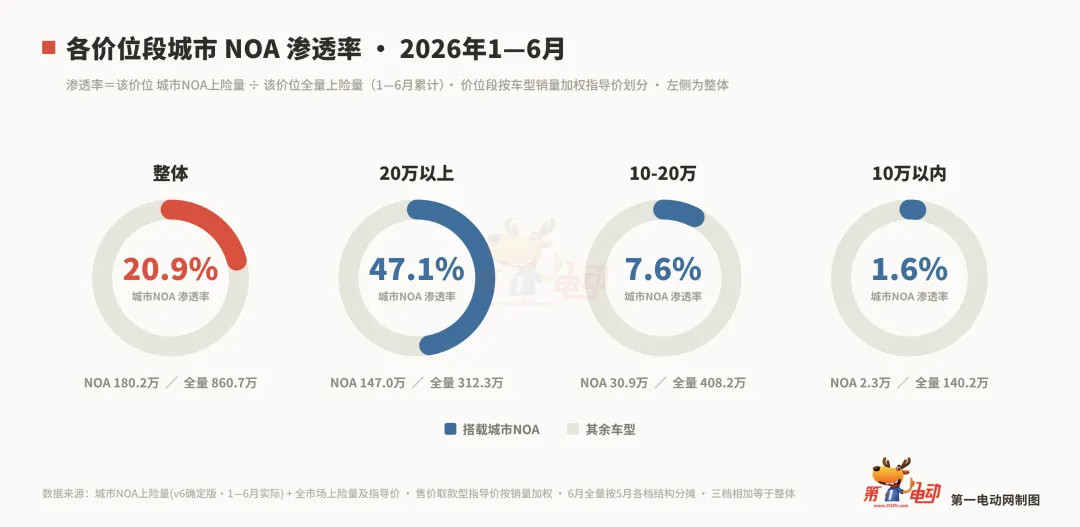

过去十年,20万以上电动车市场已经被打穿(城市NOA渗透率90%+),接下来就是20万以下更大广大的市场,这个市场的总规模将在1300万辆以上。

怎样的公司,会在今后的竞争中占据主动?

站在汽车行业的角度看,关键指标是销量、收入、利润和市占率。

但站在物理AI的角度看,算法领先度、软硬一体化能力(从芯片、操作系统、算法到硬件本体的研发和成本控制能力)、高质量数据获取及生产能力,才是关键指标。

如果你问,这是指向未来的关键指标,现在怎么看?我们认为,现在就有一个可用的观察指标:爆款。

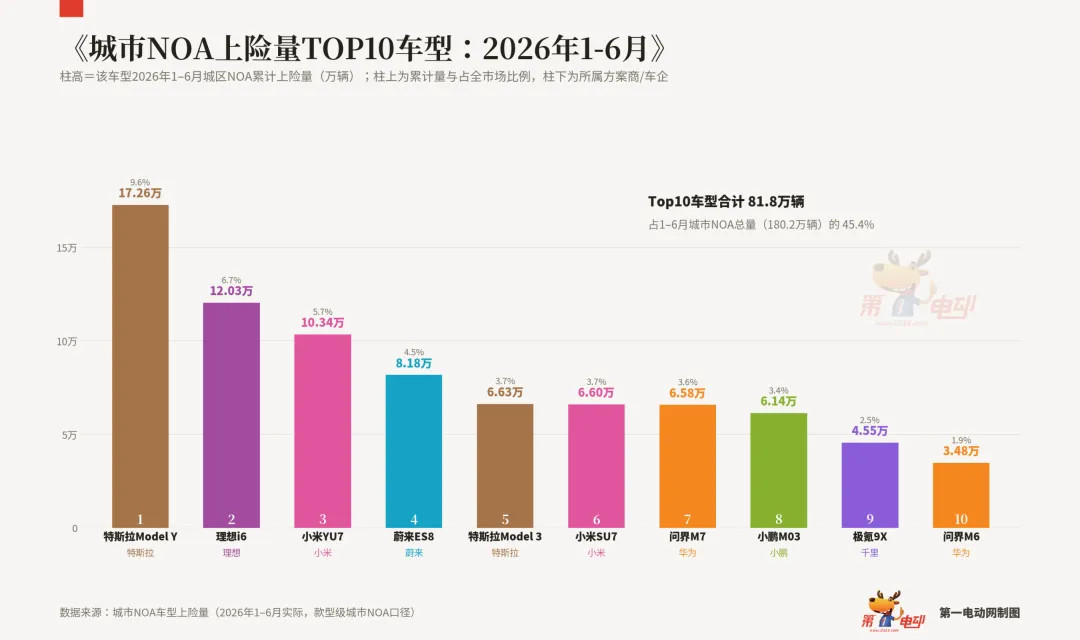

2026年上半年,前10大爆款车型的总销量81.8万辆,占上半年城市NOA总装机量的45.4%。其中特斯拉2款23.9万辆,小米2款16.9万辆,理想1款12万辆,问界2款9.1万辆,蔚来1款8.2万辆,小鹏1款6.1万辆,极氪1款4.6万辆。

这10个爆款车型的智驾方案属于7家公司,分别是特斯拉、小米、理想、华为、蔚来、小鹏、千里,正是我们提出的“智能电动车七小福”。

为什么爆款车型的数量和占比,是现阶段可用的一个“未来指标”?

因为只有单一车型销量占比足够大,你的数据获取质量和效率才更高,你的软硬一体升级速度才更快,你的算法迭代才更快——最关键的一点,爆款能让以上三个关键指标的综合成本更低,让你的综合毛利更高,因此,最终会让你的人才涵养潜力更高。

这就是特斯拉在这一局的核心密码。某种程度上,也是其它11个玩家的,其中小米最接近特斯拉的打法。现实地看,只有在这一局打通关的玩家,才可以晋级到下一局:具身智能。

但你千万别误以为我们是在暗示谁将被淘汰——还早得很——20万以下1300万辆车的市场空白,平分给12家,每家也能分到100万辆。这一局,才刚刚开始。

本文通过整理这些数据及其背后隐藏的逻辑,希望向大家展现一个画面:

物理AI的世界刚刚开始重塑,这将是一个巨大的全新生态。十年奋斗,中国终于在自动驾驶这个“物理AI序章”迎来了爆发的机会。经过岁月拣选,12家公司已经跃上舞台,它们将会是未来世界的主力军。

在他们身后,还有若干巨龙和猛将在暗自摩拳擦掌,等待着合适的机会登场。

备注:

1、在7月13日刊发的《并未集中的市场,与Momenta的份额》一文中,上半年城市NOA装机量为181.4万,当时6月上险量数据还未发布,6月数据为预估值。现根据6月真实上险量数据,修正上半年城市NOA装机量为180.2万辆。因此,12家厂牌装机量都有小幅修正,本文不再单独备注说明。

2、感谢对车型清单核对提供帮助的厂家:华为、Momenta、千里、元戎、卓驭、地平线、文远,你们的帮助使我们得以尽快聚焦。

3、对于小部分硬件选配的车型,我们参考了第三方(如车fans)在销售终端调研的城市NOA选装率数据,并做了初步交叉验证,在此一并致谢。

4、尽管如此,我们相信本统计数据仍存不少误差甚至错误,欢迎广大读者批评指正。希望经过一定时间的沉淀,数据细节得到更多验证之后,可以做成数据看板,向所有读者开放。

5、本文为2026上半年中国智驾市场盘点系列第二篇,后续文章将陆续推出。孙静对本文亦有贡献。

来源:第一电动网

作者:庞义成

本文地址:https://www.d1ev.com/news/shichang/307313

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号