潮水退却之后,到底是谁在裸泳?

对于中国的电动车产业,在过去的很长一段时间之内,都需要财政补贴进行“输血”。在2018年的时候,一款A级纯电动汽车,在某些地方,“国补”加上“地补”,最高居然可以拿到将近9万元的财政补贴。

这就意味着,一款官方指导价为22万元的电动车,消费者只需掏14万元,就可以把车开回家。这绝对会让消费者们产生捡到一个“超级大便宜”的愉悦情绪,进而踊跃掏钱买车。

2018年,中国新能源汽车实现了125.6万辆的销量,同比增长61.7%,再度震惊了世界。2019年3月26日,有关部门颁布了2019年度的新能源汽车补贴方案,最大的特色是,购车补贴从原来最高的将近9万元,直接砍到了2.75万元。

此举意味着,中国电动车产业的发展方式,将从政策驱动型迅速向市场驱动型转型。如此大刀阔斧地调整,对于发展中的中国电动车产业,意味着什么?将会给整个产业链条带来哪些影响?是否会对电动车市场的增长带来冲击?

一

毫无疑问,新能源补贴的大幅退坡,会让很多市场主体感受到阵痛。显然,这里也会有不少抱怨。

然而,我们依然需要为这样的举措鼓掌。

1.补贴政策在很大程度上已经完成了它的使命。

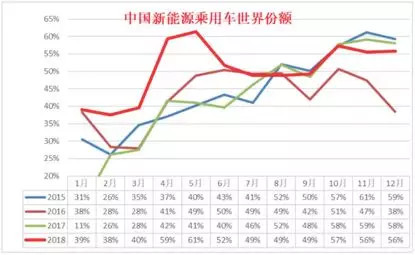

中国电动车产业,经过5年补贴,已经成为全球最大的新能源汽车市场。截止2018年12月,哪怕不算商用车,中国的新能源销量在全球市场的占比都高达56%。

在如此庞大的市场中,在供应链端,涌现出了像宁德时代、比亚迪这样的动力电池巨头。在锂矿资源资源,有天齐锂业;在钴矿资源上,有洛阳钼业。在正极上,有杉杉新能源、当升科技、荣百等强势企业。

在电驱动领域,像比亚迪,几乎是全球范围内最早量产“三合一电机”的制造商;包括华为,已经在逆变器、电池管理系统等领域,展示出了全球范围内的竞争力。

在新能源整车领域,比亚迪已经连续四年夺得全球新能源汽车销量冠军。像北汽新能源、上汽、吉利、奇瑞、江淮等企业,在新能源汽车的生产上,均具备了不俗的实力。此外,像车和家、小鹏、蔚来、爱驰、拜腾等造车新势力,也在冉冉升起。

从任何一个角度上看,中国的整个电动车产业,已经具备了全球范围内的竞争力。

2.市场驱动才是产业发展的未来。

任何一个产业,不能依靠政府的补贴来大规模降低价格,吸引用户购买。这并不是一条健康的发展道路。

由于政府补贴的存在,会使得很多企业在做发展战略的时候,将政策因素列为非常重要的一个考虑因素。这样的依赖,使得很多企业的经营业绩会随着政策的变化而起伏。更有甚者,直奔“薅政府羊毛”而去,给政府带来了额外的负担。

此外,由于政府补贴的存在,还会让不少企业丧失危机感,而不去提升企业的核心竞争力,打造真正能够不依靠补贴,也能够吸引消费者购买的车型。

在燃油车的合资时代,那些在合资方面表现出色、能够大把赚钱的大型国企,绝大多数在自主品牌的研发上表现欠佳。

这和人性有关,如果能够做容易的事情,为什么要去做艰难的事情呢?

反而是比亚迪、长城和吉利这些企业,前期不能捞到任何合资的机会,不得不在市场上左冲右突,在杀出重围之后,都形成了很强的体系竞争力。

对于中国的电动车产业而言,需要进入到一个全新的阶段,就是一个真正的、在没有补贴的情况下,依然能够吸引消费者购买的市场。

也只有这样的市场,才是可以持续发展的市场。

3.让投机者出局,净化市场。

当补贴遭到比较大的力度退坡时,大量的原来需要财政输血的投机型企业,在经营上会立刻陷入困境。

通常情况下,这些对补贴有严重依赖的新能源汽车制造商,生产出来的车型品质比较差,依靠补贴之后的低价刺激用户的购买欲望。

很多用户,因为低价将这些车型买回家之后,发现了大量的问题:比如冬天的续航里程表现糟糕,在特定情况下制动出现问题,电池的衰减速度令人震惊等等……

在这样的情况下,使得很多人会大肆抨击整个电动车产业。批评者们,会将无良的投机者的垃圾车型,替换为整个电动车产业的产品都是垃圾,让很多消费者望而却步。

这并不能怪消费者,因为他们确实不具备鉴别能力,在很多情况下,不幸地将一些“垃圾电动车”开回了家,遭受噩梦般的使用体验。

当新能源补贴以比较大的力度退坡之后,能够剩下的企业,其实力都会比较雄厚,能够会用户提供负责任的优质产品,并且会有比较好的售后服务。让消费者卖得更放心,用得更安心。

这将会大幅度提升整个产业的声誉和口碑。

二

新能源补贴的退坡,不会对中国的新能源汽车市场带来大的冲击。

在今年年初的时候,从业者对2019年的新能源汽车销量,做了几个档的预测,分别为160万辆,180万辆和200万辆。

尤其是鉴于补贴的退坡,很多人认为2019年市场增长的势头会被扼制。但这样的担心,只是看起来有道理。

1.产业链在快速成熟,强势车企已经具备了一定的成本消化能力。

现阶段,电动车的核心成本为动力电池。

在2019年,假如每度电的Pack成本为1200元,则50度电的A级电动车,成本约为6万元。如果一些企业,议价能力稍微强一些,甚至可望将整体动力电池成本控制在5万元左右,整个BOM成本可望12万元左右。加上2.5万元的新能源补贴,一款比较靠谱的A级纯电动汽车,售价在15万元左右,依然有着可以接受的毛利空间。

随着动力电池能力密度的持续提升,每瓦时的成本会持续走低,随着补贴的降低,一些国外的动力电池制造商,将会发动价格攻势,会从另外一个层面上促进动力电池成本的降低。

2.电动车的价格,是由市场决定的,不是由车企决定的。

在整个新能源汽车市场,存在着非常多的车企,这些不同的车企之间,有着截然不同的成本控制力。

比如比亚迪,就在第一时间宣布:在6月25日之前购车,可以享受2018年标准的全额补贴。大致的意思是,在6月25日之前,新能源汽车的终端零售价不会发生改变。

设想一下,当新能源销量冠军比亚迪,都挺着不改变终端零售价的时候,其他的市场参与者好意思提价吗?

不仅比亚迪,包括广汽新能源的Aion S和吉利的几何A,都已经对外宣布,尽管补贴幅度大幅下挫,但他们不会调整售价。

市场的竞争是残酷的,车型生产出来之后,卖不出去比打折促销更加尴尬。当竞争对手打价格战的时候,哪怕你的车企已经亏损了,跟进也将是不得不做出的选项。

2008年全球金融危机期间,全球市场销量断崖式下跌,像通用汽车这样的巨头,每个季度都需要亏损超过百亿美金,每一辆车亏损超过5000美元,季度销量接近200万辆,再加上运营成本,亏损数额惊人。但是,如果不打折销售,通用的现金流很快就会被库存压垮。

要么因为大量的存货积压,造成现金流断裂崩盘;要么打折处理存货,维持整个链条运转,持续失血死亡。

相信所有人都会选择打折处理存货,为融资争取时间,为重组债务争取时间,为削减福利,降低人工成本争取时间。

现阶段的新能源汽车市场,和彼时的美国底特律“三大”非常像,对于成本控制力弱的市场参与者而言:涨价会死得更快,不涨价则会持续失血,但至少还给紧急抢救留下了时间。

在这样的情况下,我们会发现:一些企业,尽管在第一时间内宣布了涨价,但又不得不放弃涨价的意图。

在这样的情况下,一些强势的电动车制造商,根本不会放过在此时此刻,抢夺市场份额的机会,他们会在价格上,市场营销上猛攻,高歌猛进。对于其他的市场主体而言,要么应战,要么挂掉。

所以,尽管国家的补贴退出了,但企业的补贴必然会顶上来。

3.车企市场攻势变得更加凶猛。

在2019年,将会有更多强势的车企加入到电动车市场的竞争。包括大众、通用、宝马、奔驰等巨头。

在本土的汽车制造商中,像广汽新能源、吉利、上汽、长城等实力强劲的本土汽车制造商,将会在2019年发动凶猛的新能源汽车攻势。

这些企业,在2019年,会推出更多具有竞争力的车型,不仅是性能上具备竞争力,在造型上,在智能化上,在价格上,将会具备全面的竞争力,并发动凶猛的市场攻势。这些车企除了拥有庞大的渠道资源之外,还有这充足的市场营销预算。

2019年的新能源汽车市场,一定是恶战连连。

对于造车新势力而言,蔚来汽车在2019年将推出NIO ES6,车和家、爱驰和拜腾都将会于Q4交付第一款电动车型。

他们将会奋力进行市场推广。

通常情况下,激烈的市场竞争,更多的营销费用的投入,将加速市场的成熟速度。

三

尽管如此,新能源补贴的较大力度的退坡,依然会对整个电动车的内部产业结构,带来一定的冲击。一些可能发生的情况包括:

1.造车新势力加速淘汰。

这几乎是板上钉钉的事情。据说目前上了工信部目录的“造车新势力”的数目超过600家,在如此之多的市场参与者里面,大多数企业,都将会在退坡之后丧失竞争力。

对于造车新势力而言,要想创业成功,必须要趟过以下大坑:

研发出一款具有竞争力的车型。通常情况下,这款车型应该是智能EV,而不是功能EV。功能EV,很难在市场上PK得过传统车企。这里需要投入大笔的研发费用。

解决生产问题。

需要克服四大挑战:包括制造工厂的建设,需要一大笔钱;解决生产资质的问题,购买一个资质的费用6亿元起步;搞定供应商,这除了钱之内,还需要承诺采购量,而且还需要让别人相信你可以活下来,难度非常高;在保证产品品质的情况下,实现产能爬坡。在通常情况下,造车新势力都缺乏对供应链的掌控力,导致爬坡异常痛苦。

解决交付问题。

挑战也很大。对于造车新势力而言,如果自建门店,自建维修中心,则需要支出很大的一块成本。此外,还需要招聘大量的销售人员和服务人员,还需要进行培训。这些工作,耗钱、耗时和费力。

但是,交付问题最大的挑战还不是钱的问题,而是解决市场营销的问题。车卖不出去,才是最大的苦恼。

让生产成为交付的瓶颈,仅仅是特斯拉的苦恼。大多数车企享受的待遇是,要把生产出来的库存车处理掉。

对于造车新势力而言,融资能力弱的企业,在2019年这个资本寒冬,大概率是会挂掉的。

对于造车新势力而言,成本控制能力弱,运营效率差的企业,在补贴退坡后,其运营亏损将会大幅度变大,失血的速度将会加快。

当然了,尽管如此,相信会有一部分的企业,是欢迎补贴退坡的。

此时此刻,李想恐怕在暗暗窃笑,他们本来就没打算获得多少补贴。此时此刻,对于何小鹏而言,恐怕也在窃笑,何小鹏曾非常明确地呼吁,要取消补贴,让车企在完全市场环境下,激烈竞争和PK。

2.头部集中将会加剧。

和燃油车市场惨烈的价格战一样,在补贴快速退坡的时候,对头部企业,将会是一个巨大的利好消息。

比亚迪一定会在窃笑。

王传福绝对会抓住这个难得的机遇,在市场上扫荡竞争对手。这也是为什么,在3月份的最后一周,比亚迪的“王朝系列”一口气发布了6款新能源汽车,攻势非常凶猛。

与此同时,比亚迪旗下主打性价比的纯电动品牌“e系列”,e系列换代之后的首款产品e1已于今日正式推向市场。这些纯电动车型,大规模地进入各个细分市场的时候,将会给市场带来非常大的冲击。

当然了,唯一的好消息是,另外一家电动车的头部企业——特斯拉,其在上海的工厂,还处于填坑阶段,2019年大概率不能大规模交车,给这个本来已经腥风血雨的新能源汽车市场,留有一丝丝温暖。

对于中国的新能源汽车巨头而言,2019年是非常关键的一年,因为2020年的市场形势将会变得更加恶劣。

到那个时候,不仅仅新能源补贴将会继续大面积下滑,与此同时,像大众汽车集团的MEB平台这样的实力雄厚的竞争者,将会规模向市场交付纯电动车型;丰田、本田等日系车企,也将开始向市场投放纯电车型。整个市场竞争的激烈程度,会超乎想象。

2019年,所有的玩家,需要抓住最后的时间窗口,壮大自己。在真正的严冬到来之时,储备好足够多御寒的棉衣。

3.供应链承压。

毫无疑问,当新能源补贴大幅度退坡之后,企业将会承受所有的压力。

但是,所有的车企,无论强势还是弱势,都不可能独自消化全部的将近6万元的额外成本增加。

现阶段,电动车40%的BOM成本由动力电池贡献。中国的动力电池供应商,只有两个巨头:宁德时代和比亚迪,占据了将近70%的市场份额。比亚迪还没有对外供应动力电池。

这就意味着,尽管宁德时代非常强势,但如果他抗住不降价,则他们的下游大客户,比如吉利、广汽新能源、上汽、北汽新能源等合作伙伴,在价格战中,将PK不过比亚迪。

因为比亚迪自己制造动力电池,还自己制造整个电驱动的动力总成。这些核心零部件的成本,都在自己的控制之内。可以均摊退坡后带来的成本冲击。

完全可以想象,这个时候,吉利们与宁德时代的采购谈判的拉锯,进行得会多么激烈。这也是为何,在3月25日,吉利对外释放消息,声称在近期会选定第二家动力电池供应商,而且大概率是日韩供应商。

这样的声明,非常明确地传递出了两个信号:其一,与宁德时代的价格谈判进行地非常焦灼,且处于被动状态。其二,公开向宁德时代释放出强烈的不满信号,吉利非常生气,要立马推进替代供应商的工作。

这几乎已经到了撕破脸的边缘。

但是,这两家终究不会撕破脸的。对于吉利而言,日韩动力电池供应商远水解不了近渴。首先,他们在华产能不足。其次,他们还没有三元811。最后,宁德时代也不会将吉利这样的战略客户推出去。

对于宁德时代而言,将不得不在价格上让步,否则他的客户将会在与比亚迪的竞争中节节失利。比亚迪的胜利,就是宁德时代的失败。

宁德时代要想保持毛利,高速量产三元811,几乎是唯一的解决方案。

动力电池制造商承压的时候,正极、负极、隔膜、电解液、碳酸锂、钴等上游,也不会好过。

与此同时,除了动力电池之外,整个电动车产业链,都将会面临着巨大的降本压力,他们需要与主机厂共同均摊成本。应收款也将会变得更多,账期变长。

这些压力,将会迫使整个上游供应商的日子变差,更多的兼并重组会发生。

结语

2019年的退坡,不会对整体市场带来波动,但整个产业链,将面临巨大的考验,强者恒强,弱者出局。

与此同时,2019年的退坡,对于市场参与者而言,仅仅是一场激战的开始,更加残酷的竞争还在后面。

整个产业会变好,大部分的个体会变差,少部分的个体会变得非常强大。对消费者而言,是好事。

来源:第一电动网

作者:建约车评

本文地址:https://www.d1ev.com/kol/89166

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号