资料来源:财新数联

时近年底,年度目标考核在即。有的车企以“开挂”之力爆发了:北汽新能源夺冠,连华泰居然都超了上汽杀到第三名。它们的武器还是那个必杀器:A00车型。如此看来,北汽新能源无论如何都要冲着自己的15万、纯电冠军的全年目标而去了。至于怎么完成,以后怎么消化,甘苦自知。

新能源比重创新高

时节入冬,车市亦冷。中汽协统计数据显示,10月份国内汽车产销量环比分别下降0.9%和0.6%,同比分别下降10.1%和11.7%。

今年1-10月累计国内汽车产销同比分别下降0.4%和0.1%,年内首次出现累计同比负增长。

总体不景气的汽车市场中,新能源板块逆势而动。10月份国内新能源汽车产销分别完成14.6万辆和13.8万辆,同比分别增长58.1%和51%,新能源乘用车产销同比增幅更是分别达85.9%和76.9%。

此消彼长中,国内汽车的新能源化比重继续攀高,10月份新能源汽车产量占汽车总产量的比重高达6.26%,乘用车的新能源化比重达6.29%,商用车的达5.72%,均为年内最高。

纯电动板块借A00级之势飙升 插混板块全线向下

根据乘联会的数据,10月国内新能源乘用车销售119,793辆,环比增长21.41%,同比增长84.49%,增幅都高于上个月。年内累计销量72.58万辆,较去年同期增长了92.38%。

10月份纯电动乘用车销量录得94,052辆,环比增长29.13%,同比大增79.55%,月度占比78.51%,比上月增加近2个百分点;插混乘用车销量占比25.91%,25,741辆的销量比上个月下跌0.35%,连续第二个月微跌,但同比有105.11%的增幅。

今年前10个月,国内纯电动乘用车累计销售52.99万辆,较去年同期增长了76.39%;插混乘用车累计同比增长了155.02%,实现销量19.59万辆。年内累计纯电动车型和插混车型的销量比重分别为73.01%和26.99%。

本月纯电动板块的增长主要受A00级车的销量飙升推动。

受补贴“不待见”而在下半年一度消沉了的纯电动A00级车市,10月份再次大幅飙高,51,274辆的销量比上个月大涨79.49%,在所有细分板块中增速最快。

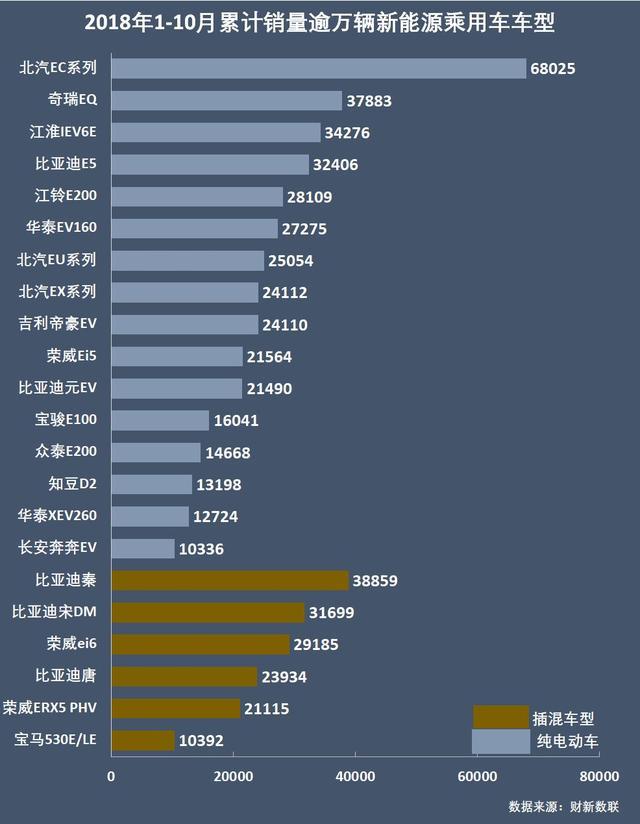

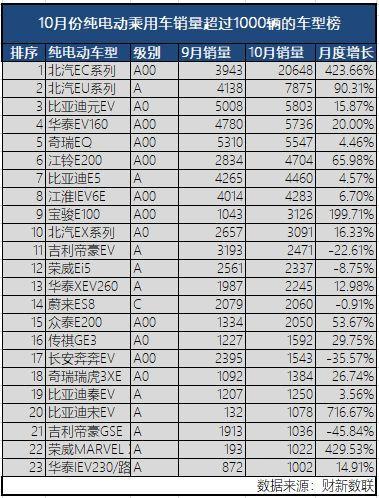

其中,北汽EC系列、华泰EV160、奇瑞EQ、江铃E200、江淮IEV6E/S依次位列纯电动A00级车板块销量前五,月销量都超过4,000辆,北汽EC系列更是环比大增4倍多,以20,648的销量占到月度纯电动A00级车销量的40%,上汽通用五菱的宝骏E100的销量也近上月的2倍(199.71%);江铃E200从上个月的2,834辆大增至本月的4,704辆。

纯电动A0级车的销量也有16.82%的环比涨幅,为细分板块第二高,录得13,848辆的销量。比亚迪元EV、北汽EX系列、传祺GE3和奇瑞瑞虎3XE位列前四,销量均超过1,000辆,其中比亚迪元EV月销5,803辆,环比增长15.87%。纯电动A0板块内涨幅最高的是全球鹰K27和EX3,其销量月增幅分别达6.27倍和3.69倍。

纯电动A级车则收最大跌幅,销售26,712辆,环比跌11.59%,领跌的是比亚迪E6和秦ProEV,后者本月零销量。

插混各类车型更是全线下跌,插混A级车销售15,471辆,较上月下跌2.52%,B级车销售7,825辆,下跌2.94%,C级车销售2,445辆,下跌8.7%。

年内累计,销量最多的依然是纯电动A00级车,25.9万辆在全行业市场占比36.52%,纯电动 A级车累计销售16.66万辆,占比23.49%。插混A级车累计销量14.69万辆,占比20.72%,是第三大类。B级以上车型合计占比仅为8.03%。

车企榜:北汽反超比亚迪,华泰越过上汽

10月有17家本土车企的新能源乘用车销量超过千辆,从月度走势看,最明显的特征是主打A00车型的车企赢了以中高级车型为产品线支撑的车企。

北汽借EC系列销量的飙升位列第一。这是时隔三月之后,北汽年内第三次反超比亚迪站上月度销量冠军的位置,31,614的销量比9月大涨194.41%,而比亚迪本月销售26,069辆,较上月仅增0.16%,位居第二。

北汽上一次取得月销冠军是今年5月份,当时也是凭借EC180在补贴退坡前的最后一个整月进行了12,624辆的销量奇袭,北汽当月也因此较比亚迪多卖了6,000多辆车,而接下来的两个月,EC180的销量坠至了3辆和500辆的地板水平。

本月另一个令人大跌眼镜的是,华泰汽车新能源销量历史上首次荣登第三位,超越了上汽乘用车,后者屈居第四。其实华泰汽车9月份的表现就已经令人诧异,超越奇瑞和吉利位列第四,而10月份华泰新能源销量继续攀升了17.59%,实现8,983辆的销量,在车企榜单上继续上位,越过了上汽乘用车。

上汽乘用车10月的新能源销量下跌了12%,月度只销售了8,077辆。

解构车企旗下各车型销量,可以发现北汽得以再超比亚迪、华泰能够胜过上汽,都是A00级车销量大、增速高的功劳:北汽EC系列销量大涨423.66%,且占到北汽月销量的65.3%;华泰EV160销量增长20%,占比达63.85%。

从榜单中各车企的月增幅可以看到,凡是销量环比大增的车企,无不是拜旗下纯电动A00级车所赐;而以A级车为主打的比亚迪和上汽,这个月则“输吧伊拉”(上海话,输给他们)。

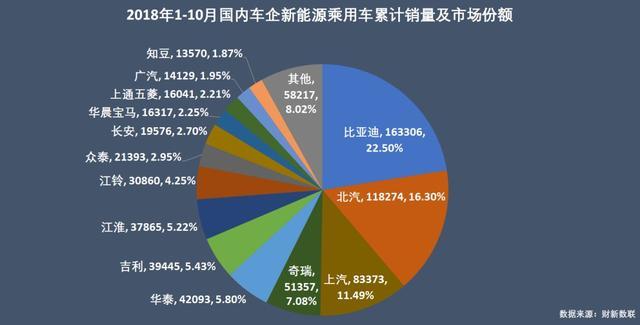

今年前10个月累计,比亚迪销量最高,16.33万辆占年度市场总销量的22.5%;北汽年内累计销售新能源乘用车11.83万辆,排在第二,市场份额16.3%;总量第三的上汽乘用车年内新能源乘用车累计销售8.34万辆,市场份额11.49%。以上三家车企合计拿下50%的年内新能源乘用车市场。

还有两个月2018年就结束了,上汽与头牌的差距已是拉开,且从其一向不急不慢的打法看,全年应该还是只能保得季军位置,而销冠大概率还是会由比亚迪取得,北汽则位列第二。

目前看,北汽与比亚迪的累计销量差距约4.5万辆,时值年底,从本月的打法看,北汽还会继续以EC系列强攻市场,后面两个月之内,与比亚迪的差距会快速缩小,而且年度冠军北汽也不是不想得。去年北汽以8,000余辆的差距落后于比亚迪。

月冠军北汽新能源:EC系列销量翻两番

北汽新能源上个月重返亚军、10月超越比亚迪位居冠军位置,皆是由于EC系列的功劳。

10月份,北汽只有三款车型实现有效销售,其中EC系列销售了20,648辆,比9月翻了两番还多,今年EC系列总共销售了68,025辆,本月就占了3成;如果把5月的冲高量也算上,这两个月就占到了年内迄今量的5成。一款乘用车,月度销量既能从万余辆跌至3辆,亦能翻两番,这样的产品表现,也是汽车市场的新奇现象。

另外北汽EU系列销售7,875辆,环比增长90.31%,年内累计销售25,054辆;EX系列销售3,091辆,环比增长16.33%,年内累计销售24,112辆。

尽管只以EU、EX、EC系列3款车型打天下,但是,北汽系出行公司有强大的平台消纳能力,北汽还与滴滴建立了战略合作关系,这都是其新能源乘用车的强力吸纳管道,只要北汽有决心,“翻着跟头增长”的销售数字还会再次出现,并且能够助推北汽在国内纯电动乘用车市场上登顶。

只是,我们期待北汽作为国企,能够在国家的新能源汽车战略中,以更加市场化的姿态、向市场交付更多贴近消费的优质产品,是为担当。

亚军比亚迪:主力支撑车型绝大多数仅是微增

10月比亚迪旗下新能源乘用车销量最高的车型依然是唐PHEV,6,037辆的销量较上月微增0.3%;销量排第二的元EV继续保持上涨态势,5,803辆的销量比9月增长了15.87%,是比亚迪旗下当月销量涨幅第二高的车型,销量涨幅最高的是宋EV,1,078辆额销量是上个月的7倍多。

除此之外,比亚迪多款车型销量都要么是微增,要么是大跌:市场呼声很高的秦ProEV在9月销售了1,003辆之后,10月销量为0;腾势仅销售了3辆,比亚迪e6销售389辆,大跌74.2%。

年内累计,比亚迪实现新能源乘用车累计销量16.33万辆,其中插混车型94,492辆,占比57.86%,纯电动车型68,814辆,占比42.14%。秦PHEV销量最高,38,859辆,其次是e5,累计销售32,406辆;宋PHEV排在第三,累计销售31,699辆,B级纯电动车型腾势累计只销售了900辆,为旗下最弱。

第四名上汽乘用车:除MARVEL X外,全线产品销量下跌

尽管上汽本月位列第四,但我们还是愿意把它放在第三位来讲。

继9月销量缩减之后,上汽新能源乘用车销量在10月继续向下,仅收8,077辆,比9月减少了12%,旗下车型除MARVEL X销量大增429.53%之外,环比全部下跌,但MARVEL X的销量也仅为1,022辆。

名爵6、荣威e950、荣威eRX5的销量跌幅巨大,分别为84.78%、75.77%和47.38%,尤其是eRX5本身还是上汽新能源乘用车的主力支撑车型,大幅下跌明显影响企业月度表现。跌幅最小的车型是荣威ei6,3,081辆的销量较上月减少了1.22%。

荣威ei6也是上汽年内累计销量最高的车型,29,185辆,其次是荣威Ei5,累计销量21,564辆。上汽年内合计销售新能源乘用车83,372辆,市场份额11.49%。

在补贴时代,上汽乘用车并没有乘势而急攻快上,但是,观其技术研发、产品策略,我们坚定地认为上汽更贴近终端消费市场,也有着眼更是长久的技术储备,在后补贴时代、在市场化机制主导的新能源汽车市场中,以及在汽车的智能化、网络化浪潮中,上汽一定会有突出的表现。

季军华泰:EV160助推两月连续奇袭

华泰汽车旗下A00级车型EV160连续两月销量居高,推动华泰在车企榜上向上再向上。

10月EV160销量增长了20%,高达5,736辆,占本月华泰新能源乘用车总销量的63.85%。另两款A级车型也有不错的涨幅:圣达菲EV增长12.98%,销售2,254辆,路盛EV增长14.91%,销售1,002辆。

华泰汽车手握网约车牌照,旗下开办有“轩轩出行”的网约车平台,一度是EV160的主要销售平台,但是轩轩出行破产的消息已是坊间四散,不过,即便如此,关联出现平台吸纳恐怕也是华泰A00车型销量走高的根本原因。

吉利&奇瑞:靠中高级车型抢市场好生艰难

吉利领01克PHEV在10月销量抢眼,尽管仅有989辆,但是比上月增长了3倍多,博瑞GE PHEV小幅增长1.5%,帝豪GSE销量大幅下跌了45.84%,帝豪EV下跌22.61%。

吉利的新能源乘用车主攻中高级车型,贴近个体消费需求,但是新能源中高级车型与同级燃油车型的性能差,使得吉利要在多数非限购、非限行城市市场取得一席之地,很是艰难。吉利系出行平台曹操专车已经拿下66个城市的网约车经营许可,不过网约车行业本身正逢低谷,短期内大量消纳能力受限。

奇瑞也是A级车市场表现不佳,仍以A00级车型eQ电动作支撑,10月销量5,547辆,环比小涨4.46%;瑞虎3xe销售1,384辆,增长26.74%,但A级车型艾瑞泽5e只销售了114辆,大跌81.96%。

车型榜:20款车型销量逾2000辆,纯电动A00级车7款

车型销量方面,10月有20款车型销量超过2,000辆,其中纯电动车型15款,插混车型5款,纯电动中7款是A00级车。

北汽EC系列是唯一的过万辆车型,实际上是过了两万辆,20,648辆;北汽EU以7,875辆位列第二,比上月增长90.31%。比亚迪唐PHEV从连续月度销量冠军跌至第三位,不过仍是销量最高的插混车型。

宝马530E/LE插混车型本月销售2,164辆,比上个月跌2.35%,年内累计销售10,392辆,蔚来ES8本月销售2,060辆,比上月微跌0.91%。

年内累计销量过万的车型有22款,其中纯电动A00级车9款,插混车型6款,分别是比亚迪秦、宋DM、荣威ei6、比亚迪唐、荣威eRX5和宝马530E/LE。销量最高的车型还是北汽EC系列,68,025辆;比亚迪秦PHEV累计销量第二,38,859辆;另一款A00级车奇瑞eQ累计销售37,883辆,排在第三。

造车新势力中,蔚来ES8年内累计销6,766辆,云度π1累计销售3,155辆、π3销售1,897辆。

以下为10月份纯电动乘用车和插混乘用车车型销量榜。

(完)

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/81792

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号