全球出行服务行业正在发生深刻变革,汽车电动化、智能化、网联化、共享化特征凸显,按需出行、共享出行的理念逐渐盛行,出行即服务模式开始被企业及公众所认知并逐渐接受,无论是出行服务商还是车企开始围绕出行即服务开展了一系列布局,尤其是在共享出行以及未来的无人驾驶+共享出行方面投资布局十分活跃。

出行服务商通过外部融资、业务拓展、与车企的战略合作、行业并购等将业务触角深入到了汽车共享出行领域,甚至于开始主导产品需求设计进入到整车制造领域,这就有可能威胁到车企的生态地位。而车企也愈发认识到出行市场的重要性,并开始通过自主发展、合作、战略投资等方式布局出行服务,激进的一些车企则加速由制造商向出行服务商转型。

一、当前出行服务市场发展态势

(一) 基于无人驾驶和共享的出行服务极具想象空间

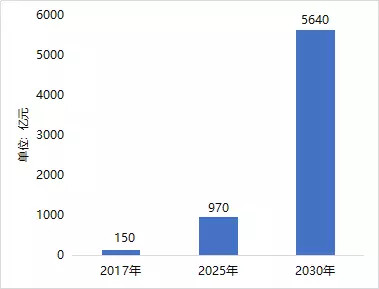

安全、高效、便捷、低成本、绿色是人们对出行方式的主要诉求。目前,移动互联网、通信、物联网、大数据、云计算、人工智能等先进技术的发展以及在交通出行领域的加快应用,新产品、新业态、新模式不断涌现,从而引发了交通出行领域的深刻变革,并呈现出不同的趋势特征。其中两点趋势十分重要,一是由科技创新驱动的无人驾驶为主导的新一代出行方式,二是由需求促进的以共享出行为主导的新一代出行方式,如网约车、分时租赁、P2P租车等,这些出行方式最终会演变为无人驾驶+共享出行一体化。基于无人驾驶和共享的出行服务有着深远的影响力以及庞大的市场发展空间。普华永道在最新发布的《改变汽车行业的五大趋势》报告中指出,未来的汽车将是电动的、自动的、共享的、互联的以及逐年更新的,会对行业和用户产生深远的影响,并预测到2030年自动驾驶在整体交通中所占的比例可能会上升到40%,而在中国自动驾驶汽车里程将占所有汽车里程比例将会接近一半,个人使用共享汽车的比例将有可能达到45%以上。在早期的另一份报告中,普华永道对出行市场规模作出了预估,2030年美国、欧洲和中国共享出行的市场价值将到1.5万亿美元,年均复合增长率(2017-2030年)约24%,其中中国共享出行市场为5640亿美元,年均增长32%。麦肯锡同样预计,未来中国很可能成为全球最大的自动驾驶市场,2030年基于自动驾驶的出行服务订单金额将达到约2600亿美元,到2040年将达到约9400亿美元。可见,出行市场规模巨大,且具有良好发展前景与投资价值。

普华永道对中国共享出行市场规模的预测

(二) 出行服务市场呈现出较强的吸金能力

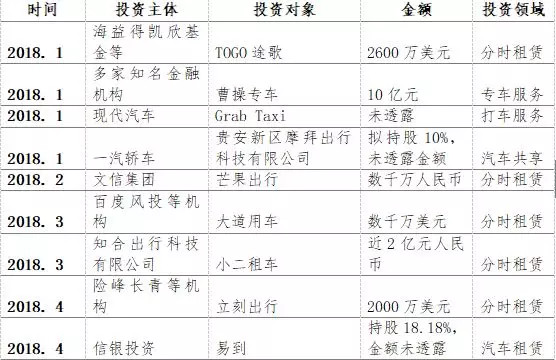

以网约车和分时租赁为代表的共享出行,受到了资本市场的关注和追捧,并在资本市场的推动下,诞生出了滴滴、Uber、Lyft等出行服务巨头。数据显示,截止2018年1月19日,滴滴、Uber、Lyft、Grab和Go-jek五大出行服务公司的总估值达到1290亿美元,比通用汽车(528亿美元)和福特汽车(437亿美元)的总市值还要高。在头部企业的影响下,近年来,出行领域的投融资活动加快,吸金能力明显增强。据彭博新能源财经统计,2017年全球移动出行公司融资规模达到280亿美元。在中国,出行领域的投融资同样活跃,共计发生投融资事件177起,融资金额达1022.68亿元,其中共享汽车领域融资金额达764.59亿元。随着出行变革,国内出行领域出现了滴滴、神州专车、曹操专车、首汽约车以及斑马快跑等一批出行独角兽企业,这些企业的吸金能力较强,如滴滴至少完成了8轮融资,总额超过200亿美元。

2018年以来汽车出行领域投融资情况

(三) 巨头正在积极进入汽车共享出行领域

出行领域的变革与快速发展,除了从社会吸纳更多的资金以外,还正吸引着更多的新进入者以及巨头的加入。滴滴正在从专车、顺风车、快车等网约车领域向分时租赁领域渗透,并在去年正式推出了“分分租”业务。2018年以来,滴滴在汽车共享出行领域的动作频频,战略布局加快,2月联合12家车企共建新能源共享汽车服务体系,4月发布洪流联盟战略,与31家汽车产业链企业发起成立“洪流联盟”,共创汽车运营商平台,计划未来10年在全球范围内服务20亿用户,满足用户50%的出行需求,推广超过1000万辆共享新能源汽车。面对出行服务的快速崛起以及巨大的市场空间,携程、美团、高德地图等流量巨头也不甘示弱,先后跨界杀入出行领域。携程继打车业务后正式进入共享租车业务,计划借助该业务,直接切入汽车分时租赁场景;美团成立出行事业部,由外卖业务开始向打车、共享汽车以及无人驾驶等业务领域发力;高德地图推出高德易行平台,接入滴滴快车、神州专车、首汽约车、曹操专车、ofo、摩拜单车和飞猪旅行等众多的出行服务商,最近又以免佣金的方式上线了顺风车业务。共享单车巨头摩拜出行也不再满足于共享单车领域,而将目光投向共享汽车,并推出了摩拜汽车共享服务。传统租车公司也开始布局分时租赁业务。神州租车在全国55个城市上线分时租赁。

(四) 国外分时租赁巨头走向合并应对竞争

随着电动汽车的快速普及,电动汽车分时租赁逐渐在全球主要国家获得较快发展,尤其是在欧洲、美国和中国。然而,面对专车、快车、顺风车等网约车爆发式增长,以及部分出行服务巨头跨界进入分时租赁等汽车共享出行领域,一些传统分时租赁企业感受到了来自外部竞争的巨大压力,再加上充电设施和网点偏少、盈利困难等内部威胁,部分分时租赁企业开始走向合作或合并,以共同抵御外部竞争与内部威胁。宝马DriveNow和戴姆勒Car2go两个分时租赁大鳄在2018年3月28日宣布合并,整合旗下五项业务:汽车共享、多途径结合出行与按需出行、网约车服务、泊车服务、充电服务,合并后双方各持股50%。目前两者的汽车共享服务已经在全球超过31个城市运营。其中奔驰有14000辆车,近200万用户;宝马则有6500辆车,用户100万左右。合并之后,双方运营车辆总数超过2万,用户总数将近300万人,整合后将成为全球规模最大、用户最多的汽车共享服务商之一。两个在豪华汽车上相互竞争的传统车企因何会在出行服务上达成战略合并,不外乎两点原因:一是滴滴、Uber等出行巨头的成功吸引了双方,也让双方认识到只有以战略合并(合作)方式来发展出行服务,才有可能成为抗衡滴滴、Uber的出行巨头;二是分时租赁行业当前发展困难重重,双方合作有利于实现车辆、充电设施、停车网点等资源的共享,扩大规模,降低运营成本,并以此探索可持续发展的商业模式。或许,分时租赁企业之间的战略合作或合并才是今后应对出行巨头蚕食的重要举措。

(五) 无人驾驶出租车是当前出行领域新热点

无人驾驶被认为是颠覆未来出行的重要技术,并且无人驾驶加共享出行被公认为是未来主要的出行方式。当前,各大科技公司、出行巨头和车企都在大力发展无人驾驶技术,并积极探索无人驾驶技术的商业化落地,而无人驾驶出租车则是各方商业化测试的重点之一,甚至部分企业试图通过无人驾驶出租车的商业化运营来抢占无人驾驶技术制高点以及未来出行的先机。谷歌正式宣布将在2018年商业化其无人驾驶出租车业务,Waymo将联合捷豹路虎研发生产具备自动驾驶能力的I-PACE车型,计划在两年内生产2万辆无人驾驶电动SUV,目标是每天提供100万次潜在客户的出行服务。出行巨头Uber宣布从沃尔沃购买2.4万辆XC90插电式混合动力车,组建世界上最庞大的自动驾驶共享出行车队,计划2019年投入运营。滴滴也在美国、中国积极开展无人驾驶车辆的测试。车企同样奋勇向前,通用计划在2019年推出大规模自动驾驶电动汽车共享服务;日产计划2020年后推出其与日本网络服务公司DeNA合作开发无人驾驶出租车;丰田汽车计划在2020年东京奥运会上提供自动驾驶出租车服务;福特计划在2021年开始规模化运营自动驾驶出租车业务,将采用混合动力车型每日提供20个小时的服务。

(六) 定制化共享汽车或成为出行领域新趋势

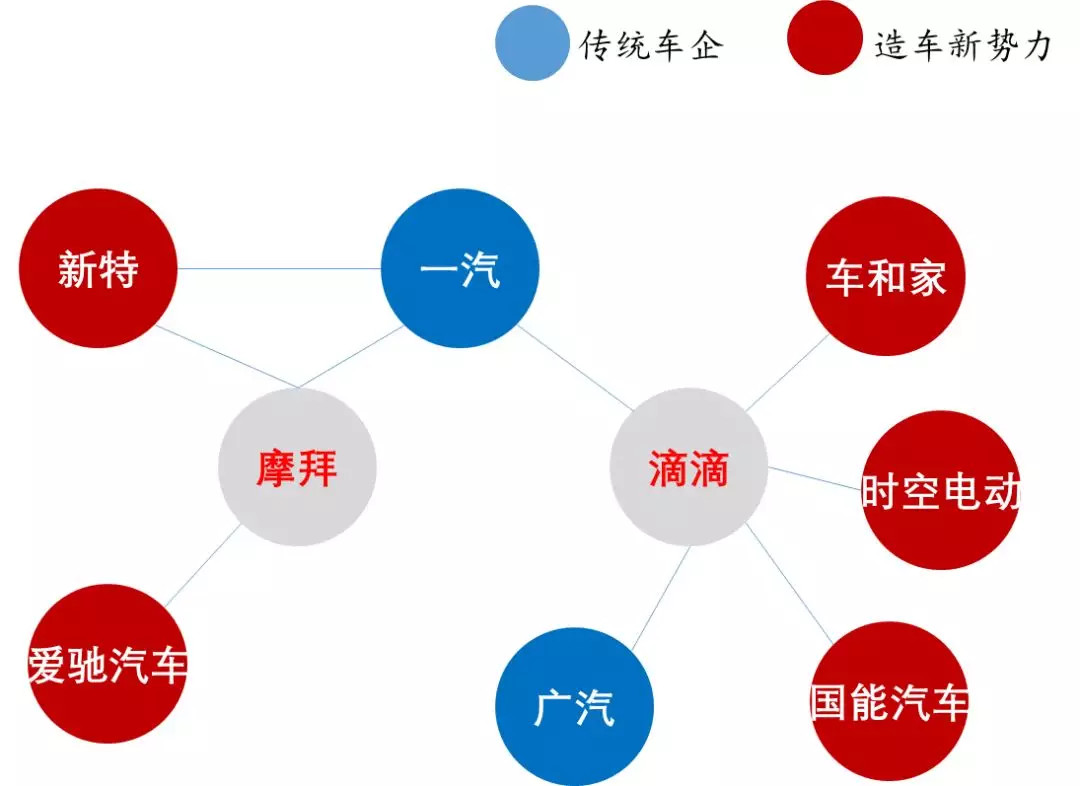

出行变革会对汽车产业以及车企造成深刻影响,其中较为重要的一点是为出行服务量身打造的定制化共享产品或将成为主流。出行服务商一方面其掌握着庞大的用户出行数据,有可能通过用户需求来主导车辆设计,另一方面出行服务商或者出行平台有庞大的车辆使用需求,这是任何车企所不能忽视的大客户,因此在车辆采购和定制方面有着一定的话语权。当前一些出行服务商呈现出了产品定制化需求,并试图与车企合作来共同推出专为出行服务打造的定制化共享汽车产品。从合作对象上来,出行服务商一方面会选择较为成熟的传统车企,另一方面也在尝试与造车新势力合作。如新特与一汽、摩拜合作发布了首款为摩拜深度定制的共享版电动汽车DEV 1,虽然目前该车型的参数、价格、性能等还未透露,但这在一定程度上反映出了出行服务商和车企之间产品定制的需求。4月,摩拜与爱驰汽车达成战略合作,将针对B端出行市场重新定义一款汽车。出行服务商滴滴也正在加强与车企的深度合作,来实现其产品定制需求,如滴滴与车和家合作,双方将成立合资公司,为共享出行场景定制生产智能电动汽车;广汽也将为滴滴定制智能电动汽车;浙江时空电动汽车为滴滴设计生产的E20,主要用于共享和网约车;国能汽车与滴滴签订采购协议,其首款产品凤凰平台9-3车型将成为滴滴出行的共享定制用车。综合以上分析,在出行变革的时代下,出行服务商凭借强大的平台优势以及用户资源,在推动车辆采购、定制化产品设计需求上有着更强的话语权,出行服务商与车企的深度合作将基于定制化共享汽车展开,未来随着这一趋势的发展,双方在生态系统中的地位可能会朝着不同的方向演化,这在我们《未来出行与汽车变革》报告中有深入分析。

出行服务商与车企合作定制共享汽车的关系图

(七) 传统车企加速向出行服务商转型

面对出行变革,传统车企越来越认识到出行的重要性,出行即服务理念开始深入到各大车企,为此各大车企将出行提高到企业战略高度,并开始加速由制造商向出行服务商转型。国际车企巨头丰田在今年1月CES车展上宣布要从一家汽车公司转变成出行公司,竞争对手也不再是车企,而是像谷歌、苹果、甚至是Facebook一样的公司,同时丰田还与必胜客、滴滴、Uber和亚马逊达成合作,共同打造全新的e-Palette出行平台,从而共享乘车、商品零售、货物运送等各类服务场景。大众也提出2025年将转型成为“一个优秀的全球智能出行服务提供商”,并宣布在中国投资约150亿欧元,用于电动汽车、自动驾驶、数字化和全新移动服务领域。北汽集团设立华夏出行,目标是打造千亿规模全球化出行服务平台。长安汽车提出要从提供产品+服务向提供产品+服务+出行解决方案转型。纵览各大传统车企向出行服务商转型或者战略布局出行的策略,主要可分为三类:第一,通过自主发展来战略布局出行服务。如北汽新能源的轻享平台。第二,通过战略投资来布局出行相关领域,如一汽拟战略入股贵安新区摩拜出行科技有限公司。第三,通过战略合作来布局出行。如PSA与东风电动车成立合资公司布局移动出行、一汽与奥迪合作成立一汽奥迪移动出行服务公司。车企以自主发展、战略投资与合作等不同的方式或者几种方式的组合来战略布局出行,并加速向出行服务商转型。

二、启示与思考

(一) 出行服务的战略重要性得到重视

汽车不再是简单的出行工具,而是向承载出行、生活、娱乐、办公等场景的移动智能终端演变,与未来汽车紧密结合在一起的是电动化技术、自动驾驶技术、车联网技术、通讯技术、地图、导航、人工智能等,而以汽车共享为代表的未来出行将是这些先进技术最佳的试验场,通过出行能够更好地验证技术,技术的不断创新与优化将促使车企的竞争力得以不断提升。在此背景下,越来越多的车企开始意识到出行服务的重要性,加速向出行服务商转型。

(二) 出行服务商主导地位逐渐凸显

在以往汽车产业发展过程中,车企处于强势地位,然而,在当前出行深刻变革以及滴滴、Uber等出行服务商巨头快速崛起的形势下,车企强势的主导地位开始受到来自各方的挑战。一方是以百度、谷歌等互联网科技公司为主,这些科技公司通过无人驾驶技术来挑战传统车企的主导地位,如百度通过Apollo平台吸引了包括车企在内的众多合作伙伴,其主导地位凸显无疑。另一方是来自出行服务商,如滴滴主导成立的洪流联盟,吸纳了31家汽车产业链企业,这其中不乏丰田、大众中国、雷诺-日产-三菱、北汽、比亚迪、长安、广汽、吉利等诸多车企。出行平台公司手中掌握着未来十年多达1000万辆潜在的共享新能源车辆需求,其主导优势正在增强。

(三) 车辆交易模式将会发生重大变化

当前车企通过经销商与消费者的接触是间接的,尽管汽车是买方市场,但消费者往往在与车企的交易中处于弱势。未来这种强弱不平等交易模式将会发生变化。一是随着消费者从购买车辆到购买出行服务的转变,消费者可能并不在意提供出行服务的是哪个品牌的车辆,而是在意提供出行服务的是哪个出行服务商,汽车品牌将逐渐从消费者脑中消失,消费者直接购买汽车产品需求将大幅下降。二是随着出行服务商对消费者出行需求更为精准的掌握,其会向车企大量定制汽车,车企此时将用于同业竞争而将处于弱势地位。车辆产品设计和交易的初衷从面向终端消费者转为面向出行服务商。

(四) 车企需要考虑布局出行服务的策略

车企常用的策略有三种,自主经营、战略投资与合作,车企选择什么样的方式可能需要根据企业的内部资源与能力来决定,在资金条件允许的情况下,多种策略组合也是一个较好的选择。

(五) 用于共享的汽车将更加定制化

用于共享出行的汽车将显著区别于私家车辆,无论是车辆的性能、外观、内饰、防撞、续航里程、充电需求、智能网联、设计使用寿命(总行驶里程)、座位数量等方面,还是在车辆使用效率、购置成本、运营成本等方面,均有着较大的不同。目前新特与一汽联合推出的摩拜定制版共享汽车DEV1,车身颜色与摩拜单车的颜色非常吻合,但更多信息还未披露,这款车究竟能否满足共享运营要求还不得而知,但这是出行变革下出行服务商和车企的一种探索。滴滴在洪流联盟战略成立会上,同样发布了与车企共同设计和生产的共享出行智能工具D1,该车型在安全、体验和效率上有着优势。安全上,包括车辆安全、运营场景安全、乘客保护和行人保护;体验上,提升出行体验;效率上,寿命更长,能耗更低,事故率更低,维修保养更便宜。共享车辆究竟需要设计多长的使用寿命,可能还需要出行服务商和车企共同探索,并通过在出行场景中来实践优化。

(六) 无论是车企还是运营商都须提早布局无人驾驶

当前部分科技公司、出行公司以及车企正忙于发展无人驾驶出租车,并希望在2019-2022年期间推出无人驾驶出租车服务。对于企业来说,提前做好这方面技术储备十分关键,以免市场爆发应对不暇,丧失在未来出行生态中的竞争地位。

参考资料:

普华永道.改变汽车行业的五大趋势.2018.

普华永道思略特.2017年数字化汽车报告.2017.11.

麦肯锡未来出行研究中心. 中国或将成为全球最大的自动驾驶市场.2018.4.

彭博新能源财经报告:移动出行公司去年融资280亿美元,软银成为主角.https://www.sohu.com/a/221246827_114778

通用和福特市值取自2018年4月20日.

2017交通出行领域融资达千亿元 “滴滴”成资本宠儿,http://dy.163.com/v2/article/detail/DE64Q1IN0514BOS2.html

戴姆勒与宝马合并出行业务,与Uber竞逐全球出行市场. http://36kr.com/p/5126250.html

来源:第一电动网

作者:中国电动汽车百人会

本文地址:https://www.d1ev.com/kol/72434

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号