性格和职业选择决定个人的命运,技术路线则攸关高端制造业的未来。对“红得发紫”的新能源汽车来说,动力电池中化学元素的排列组合,是技术路线中最具决定性的因素。

戊戌年辞旧迎新之际,在全球最大的新能源汽车市场,随着最后一家主流整车企业“拥抱”三元锂电池,乘用车领域过去数年来的动力电池技术路线之争悄然告一段落。

这家企业是比亚迪汽车。赶在农历新年到来前,该公司放出消息,宣布从今年开始,旗下包括插电式混合动力、纯电动汽车在内的几乎全系乘用车,都将搭载三元锂电池,比亚迪以往赖以成名的磷酸铁锂电池,未来将主要出现在大巴、出租车和专用车市场的产品上。

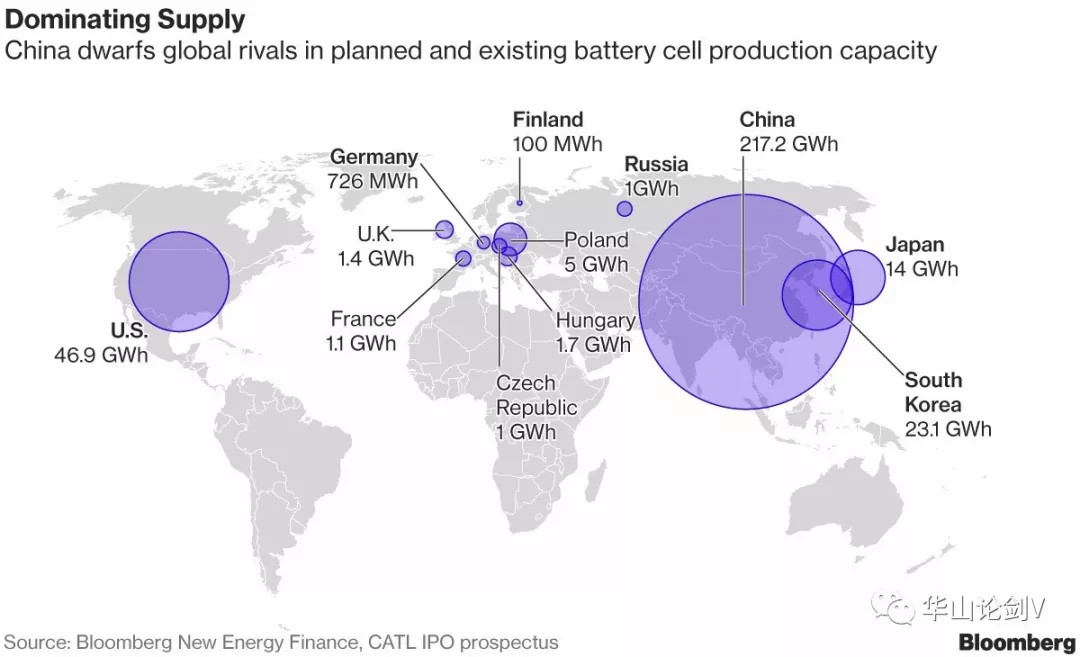

对普通消费者,比亚迪此次调整的意义,或许仅仅在于多制造几个“帝豪和秦EV怎么选”、“唐二代值不值得买”之类的讨论主题。而在不少专业人士眼中,“新能源汽车领导者”比亚迪此举,隐约流露出一点点无奈和窘迫——2017年,比亚迪让出了中国动力电池第一大供货商的宝座,以9GWh的装机量和14.98%的市占率屈居行业第二;取而代之的是全面爆发的宁德时代(CATL),10.4GWh的装机量,令这家来自福建的企业比肩日本松下。

宁德时代电池工厂

宁德时代对三元锂电池的充分布局,被一些人解读为其后来居上的主因。对比亚迪来说,沿着这条技术路线奋起直追似乎是“不得已”的选择。但耐人寻味的是,3月初,比亚迪电池事业群海外销售总经理赵彤在日本参会时明确表示,将通过技术更新换代不断提升电池能量密度,坚持“两条腿走路”。言外之意是,放弃磷酸铁锂电池并非比亚迪的选项。

比亚迪集团一位高管表示,目前比亚迪有两个电池工厂正在生产,其中一个生产三元锂,一个生产磷酸铁锂。其中,插电式混动动力车、纯电动乘用车主要使用三元锂,专用车、大巴和储能主要还是用磷酸铁锂电池。而且,之前外界对于比亚迪不外售电池的说法也是不准确的,更确切的说,是之前比亚迪的电池自己使用都捉襟见肘,今年底,主要生产三元锂电池的第三电池工厂就将在青海建成投产,届时,比亚迪将更多地对外供货。

公开信息越是显得相互矛盾,表象背后的事实往往越复杂。要参透动力电池技术路线之争的真相,需要抽丝剥茧的分析,需要他山之石的镜鉴,不需要非此即彼的思维定势。

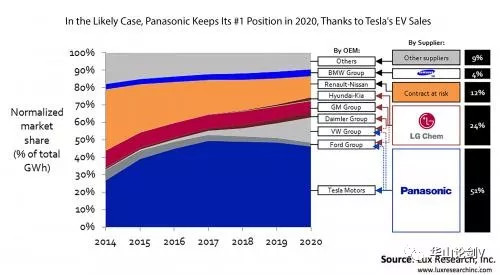

抽丝剥茧:三元电池为何成“刚需” 2018年被业内人士称为中国新能源汽车的“动能转换之年”。不过,受双积分政策尚未完全落地、上游产业链的深度整合仍显滞后等因素影响,政策之手一时半晌还不会放下指挥棒。对车企来说,如何快速推出符合最新财政补贴政策的新能源产品,成为当务之急。 2018年的新能源汽车补贴,一如既往地体现了政策制定者对“技术先进性”的理解。就纯电动汽车而言,电池系统能量密度达到120Wh/kg是拿到全额补贴的底线;如达到140 Wh/kg,补贴还可增加一成。再结合政策对整车质量的要求,“以电池能量密度论优劣”的政策导向一目了然。由此,单位质量下可储存更多能量的三元电池,自然广受追捧。 业内人士认为,比亚迪旗下乘用车放弃铁电池而全面走上三元路线,实属顺势而为。虽说三元电池在安全性方面与铁电池相比存在理论上的差距,但联想到比亚迪旗下e5、秦EV等车型在铁电池时代屡屡被吐槽“能耗过高”,三元电池的应用,对维护企业的技术形象终归利大于弊。 相比纯电动车,插电式混合动力车型遵循的逻辑稍微复杂些——尽管单车补贴金额只比2017年下调了2000块钱,但最新版政策中“不含电能转化的燃料消耗量与现行的常规燃料消耗量国家标准中对应限值相比小于65%”的补充规定,并不比纯电动车更容易达成。 众所周知,插电混和纯电动“两手抓”是比亚迪新能源车业务的特色。为了支撑插电车型相对燃油车增加的成本,比亚迪基于自身技术能力,在规划插电混产品线之初选择了主打“性能牌”,其采用“双模”技术的王朝系列车型,凭借“现象级的百公里加速性能”而广为人知。 比亚迪秦EV 但同一个问题也存在反面。对执着于“5秒破百”的比亚迪,要想把馈电状态下的油耗降下来,难度着实不低。好在政策提供了另一条出路:插电式混动汽车的纯电续驶里程只要大于等于80km,就可以参照纯电动车的标准申领补贴。考虑到插电车型结构复杂、电池布置自由度低的局限,为其配备高容量三元电池的紧迫性,较纯电动车有过之而无不及。 此外,三元电池还是整车企业进军小微型纯电动汽车细分市场的敲门砖。对这类受成本限制而电池组容量较小的产品,高精度的SOC(电池荷电状态/剩余电量)计算是缓解消费者“里程焦虑”的关键所在。 北汽、江淮、知豆等品牌近几年的市场实践表明,以大多数自主品牌车企的BMS(电池管理系统)设计水平,对铁电池SOC加以测量时难以保证足够的准确性,反映到实际用车环境中就是“掉电”现象频发,对产品口碑造成严重负面影响。 从公开信息看,比亚迪并非没有意识到小微型车对销售业绩、特别是未来的新能源积分的潜在贡献,它迟迟不在这个细分市场出手,很可能是需要等待三元电池产能提升。毕竟,插电混车型出现电量“跳水”的问题后还有燃油发动机保驾,而纯电动车碰上同样的状况,结局恐怕就是在大庭广众下趴窝了。 比亚迪出于这方面的顾虑而在2018年前不肯进入小微型纯电动车领域,很大程度上是基于既往的经验教训而重视产品品质和控制售后风险的表征。 一言以蔽之,新能源车企要想左手拿补贴、右手扩产挣积分,三元电池是“刚需”。 他山之石:AESC与LG化学的沉浮 政策和市场的双重牵引,令三元电池的上位势不可挡。2018年,随着更多使用三元电池的产品上路,曾在中国新能源乘用车产业草创期立下功劳的磷酸铁锂电池,渐渐退居二线。 AESC电池 吃瓜群众可能觉得,这样的“画风转变”多少有些突兀。其实,将眼光放宽到全世界就会发现,比亚迪和宁德时代的“恩怨”,早已在日本AESC和韩国LG化学这两家企业身上进行过预演。同样因为技术路线问题而输掉战斗的AESC,其由辉煌到落寞的经历令人唏嘘。 作为雷诺-日产与NEC的合资企业,AESC于2007年成立后,一度依靠大名鼎鼎的日产聆风以及雷诺旗下的兄弟车型,坐上了全球第二大动力电池供应商的位置。然而,对三元电池成熟性的担忧,令这家企业选择了比铁锂更“非主流”的锰酸锂路线,就此埋下隐患。 雷诺LG签约 从统计数据看,从2011年到2014年,AESC一直对虎视眈眈的LG化学保持压制,其动力电池出货量仅次于松下。然而,自从雷诺旗下的新能源车型从2015年转而向LG采购电芯,双方的地位迅速逆转。2015年,LG以1.43GWh的出货量超越AESC的1.27GWh;2016年,差距进一步拉大到2.53GWh对1.6GWh。丢掉雷诺的订单后,日产聆风每年大概4万台的销量,完全不足以支撑AESC的日常运营和研发成本,后者从此踏上了漫漫亏损之路。 聆风电池包装配 雷诺-日产对所谓“供应链封闭性”向来不那么感冒。在“成本杀手”电池与主机厂关系领头的集团高层眼中,连年赔钱的AESC,越来越像是个烧钱的黑洞。另一方面,主推三元电池的LG化学,凭借更高的电芯能量密度和生产性不断揽下跨国车企的邀约,开启了规模与成本的良性循环。 电池与主机厂关系 业内广泛流传的一个说法是,这家韩国企业为通用汽车供货时,给出的报价是150美元/KWh,这在全球范围内都是一个极具竞争力的数字。由此便不难理解,通用为何有底气往长度不到4.2米的雪佛兰Bolt里塞进60度电,并把补贴后的起步价定在不到3万美元。 雪佛兰Bolt AESC并未“放弃治疗”,而是进行了技术路线的调整。第二代日产聆风搭载的622型三元锂电池(单体能量密度约220Wh/kg)就是它努力的证明。然而,这一切终归来得太晚。2017年,AESC与LG化学的产量差距达到300%;同年8月,日产宣布将这颗曾经的掌上明珠作价11亿美元售予中国金沙江资本,AESC的电池开发和工程业务也被一并打包卖掉。 LG电池 AESC与LG化学的战争,随着前者的易主告一段落。至于AESC与雷诺-日产能否“分手后继续做朋友”,AESC能否在新东家麾下完成对LG化学的复仇,乃至日产今后在中国销售的电动化车型会不会因此提前获得“国民待遇”……则要留到另外的故事中去讲述了。 特斯拉使用松下电池 坊间也有观点认为,被雷诺-日产“绑定”而无法向外部主机厂供货,是AESC坠落的最主要原因。就此,反驳者时常会拿出松下当反例——松下同样是背靠特斯拉这棵大树才发的家;正是通过对三元电池的押宝和精进,松下才争取到了“钢铁侠”马斯克开出的长期饭票。 乘商并举,“两条腿走路”是正解 从海外到国内,动力电池巨头们的运势起伏,仿佛在不厌其烦地书写同一条逻辑:“得三元者得天下”。不过,具体到中国的情况,我们应该看到,这一判断背后隐含着“乘用车领域”这一限制条件;如果把观察尺度放宽到整个新能源汽车产业,情况未必如此简单。 进一步分析行业数据,还会有更意外的发现。以宁德时代为例,去年该公司售出的动力电池中,三元锂占4.63GWh,但磷酸铁锂产量更高,达5.74GWh;相比之下,排行老二的比亚迪,其铁电池的装机量为7GWh,三元电池的装机量为2 GWh。由此观之,宁德时代之所以强势,还是因为它在三元和铁锂两方面均衡发展——这和前文中比亚迪高管“两条腿走路”的表述不谋而合。 对比中国与国外新能源汽车的演进路径,可以看到中国的情况既有共性也有特殊性。就乘用车而言,其更多地呈现出和国际上一致的“共性”,即为了追求续航里程、轻量化以及充电速度而重点发力三元电池。就市场整体而言,中国的“特殊性”在于由顶层设计所决定的“乘商并举”;以电动大巴为代表的商用车,相比乘用车更强调安全性,加上车内空间宽裕、充电条件相对完善等因素,导致能量密度较低的磷酸铁锂在商用车上仍有用武之地。 简而言之,在中国,动力电池的品类在今后相当一段时间里,都不会是非此即彼的。 具备整车制造商和电池供应商双重身份的比亚迪,本身也是“乘商并举”的实践者和受益者。2017年全年,该公司电动大巴销量增长8%至14336辆,8米以上车型占比99%且几乎全部来自公交市场,在该细分领域的表现仅次于宇通客车。 另外,比亚迪的跨座式单轨列车系统(“云轨”)正面向全国推广,还支持着全国(可能也是全世界)最大的电动出租车队。这三项业务的成长性被看好,意味着比亚迪短期内不可能与铁电池分道扬镳。因此,该公司在三元电池业务上慢人一拍,与其说是路线错误,倒不如用“船大掉头迟”形容更贴切。 有人说比亚迪缺乏前瞻性和决断力,多少言过其实。实际上,在比亚迪的高管看来,中国本土企业不能因为暂时的成绩而小看跨国企业在车辆电动化、智能化领域的积累,它们一旦在中国大规模投放新能源车型,自主品牌在政策支持下形成的所谓“先发优势”有在短时间内瓦解的危险。 出于这样的判断,比亚迪从2017年开始着手打破燃油车时代遗留下来的垂直整合模式,在整车设计制造领域汲取全球优质资源、打造开放平台,在自身有竞争力的动力电池领域,则积极探索向其他主机厂供货。 常言道,竞争出高手,保护出废物。无论整车抑或电池,竞争的过程往往是峰回路转、悬念迭起的。在围绕中国动力电池行业龙头地位的博弈中,比亚迪先发制人,宁德时代谋定后动、半程反超。以2018年为开端,无论双方在这场拉力赛的下半场呈献怎样的“演出”,我们都盼望,作为整体的动力电池产业,会伴着中国新能源汽车产业的进步继续砥砺前行。

来源:第一电动网

作者:华山论剑

本文地址:https://www.d1ev.com/kol/64249

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号