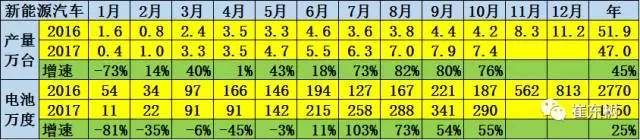

2017年新能源车需求持续增长,1-9月的新能源汽车环比上月都是持续增长,10月同比增长55%,形成对产业链的良好拉动。随着电池需求上升也逐步缓解各方的焦虑心态。主力企业的表现较强。

1、2017年新能源车需求稳步逐月环比增长

根据崔东树个人测算,按照汽车生产合格证数据:2017年10月新能源汽车产量7.4万台,增长76%;电池装机总电量约290万度,同比增长55%。由于10月生产时间短,10月新能源汽车产量环比9月下降6%,锂电池装车量环比9月下降15%。从1-9月的汽车走势看,电池需求和整车数量都是是逐步增长状态,尤其是在常规车型持续低迷的背景下,新能源车持续环比增长是令人振奋的。而10月的环比下降主要是工作日时间等影响,并非产销的动力不强的问题。

2 、2017年新能源车电池需求恢复正增长

1-10月的新能源车产量47万台,同比增长45%,而电池的需求累计达到1750万度电,同比终于恢复正增长,达到25%的增长。这也是值得振奋的。恢复增长的主要原因是7-10月的同比电池装车需求增长较快,形成去年7-10月爆降背景下的高增量,尤其是10月的电池需求也是同比增长5%,持平于9月的同比增速。

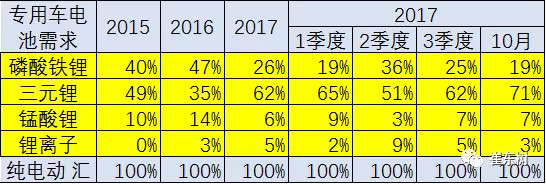

3、新能源车的电池需求随产品转变

10月新能源车电池用量290万度,较16年10月的187万度增加103万度。从车辆细分类别来看,10月乘用车电池装机电量约122万度,同比去年的89万度增长33万度;客车电池装机电量102万度,同比增长14万度,较9月恢复增量;专用车电池装机电量66万度,同比增长56万度,增长力度较强。

从产量结构的变化看,17年10月的客车占比12%,较16年全年的27%下降较大。但10月的客车用电池占比达到35%,相对16年10月的47%下降不大。17年乘用车总体看是占产量需求的78%和电池需求的51%,仍是引领消费增长的核心动力。9-10月专用车产量体现的恢复较好。

4、10月的乘用车电池需求特征

从不同电池类型来看,17年的电池三元化趋势持续。10月乘用车装机总电量中三元锂占比持续提升,10月纯电动达到69%,插混达到92%。磷酸铁锂处于持续下降中,尤其是插混车型的磷酸铁锂从15年的96%下降到目前的8%。

客车电池以磷酸铁锂为主,但占比不高,锰酸锂、超级电容的产比也有一定的市场空间。

专用车的三元化趋势很明显。1-10月的三元电池的装车量达到62%的占比,而16年的占比是35%.10月达到71%,三元提升的趋势相对是合理的状态。

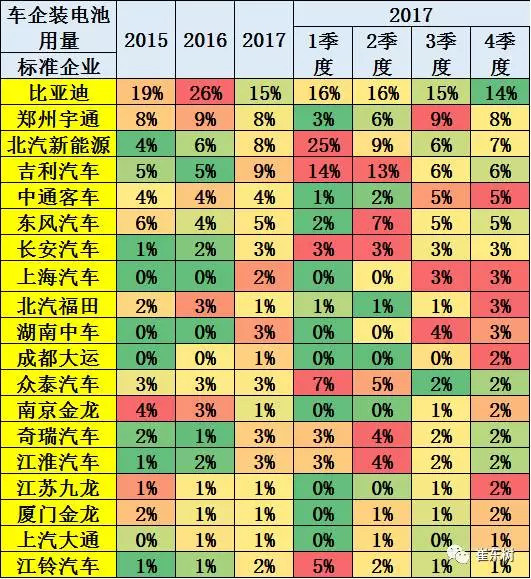

5、主力电池厂家表现优秀

主力电池企业的表现也是你追我赶,由于从整车目录拆分的电池企业装车单有时有一个型号多个厂家配套的情况,没把握拆分合理,因此就作为一个企业组对待,并列于企业,导致主力企业可能因此少算一些,但不多。

从电池企业看,比亚迪和宁德时代都是很优秀的企业,两者目前不分上下的表现,只是比亚迪在8-10月的装车的大巴少了一点,否则应该很有高份额潜力。

6 、主力车企厂家表现也很优秀

从车企角度看,10月的电池装机最多的车企是比亚迪,保持15%左右的领先电池用量比例。10月宇通客车的电池用量达到8%,表现较强。北汽新能源的电池用量达到8%,与吉利的电池用量超不多。奇瑞和东风等的电池用量应该是较多较好的,尤其是东风汽车的、长安汽车、上汽等的电池装机用量增长较大。

7 、宁德时代的主力配套企业分析

11月10日,宁德时代新能源科技股份有限公司,在创业板首次公开发行股票招股说明书。在此也分析一下产品结构。

17年10月份宁德时代的产品结构是磷酸铁锂占50%,三元占48%。还有点其他的产品,这是给湖南中车的车型配套的,准确信息仍待确认。

宁德时代的主力配套企业相对均匀,主要是乘用车和客车,2017年的客车与乘用车比重逐步接近,未来乘用车比例在18年会高于客车。

来源:第一电动网

作者:崔东树

本文地址:https://www.d1ev.com/kol/58401

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号