来源:第一电动网 作者:42号车库

有车企的朋友和我探讨过一个问题,下一代电动车到底该怎么规划。

产品上,电动车脱离了原来的技术平台,有了全新的架构。销量上,传统的理论模型难以支撑对未来的预测。消费者认知也在变化,以李想为代表的一批特斯拉车主,多次在公开场合提到一个词,智能汽车。

值得注意的是,智能汽车这个词,在消费者眼中,和生产者眼中,是不完全一样的。

智能汽车带来新的细分市场

人工智能的技术浪潮给了自动驾驶很大的助推力。生产者眼里的智能汽车,是以自动驾驶技术为主的未来汽车,以低事故,低排放,低成本和高效率为主要目标。由于生产侧的变革是由技术驱动的,生产者很自然地站在了技术人员的视角,将工具作为汽车的应用属性。

▲ 自动驾驶的阶段变化,Source: McKinsey

消费者眼中的智能汽车是什么样呢。李想用了一个词,叫生命力。生命力的重要特点就是成长性。

我买了一件商品,这个商品从我买的第一天开始,就不会有任何变化,只是正常的磨损,折旧,失灵,直到报废。这是传统产品。

我买了一件商品,这个商品从我买的第一天开始,就一直在更新变化,功能边界不断拓展,能记住你的喜好,偶尔带给你新的惊喜和玩法。这是智能产品。

我们对此不陌生,手机上如此,汽车上也是如此。

车主们用智能汽车来描述特斯拉,他们会兴奋地提及,能主动记住颠簸路面的悬架,堵车时自动跟车的辅助驾驶功能,还有输入代码后会自己唱歌跳舞的圣诞节彩蛋,等等。

他们因为这些智能的用户体验,可以容忍特斯拉粗糙的做工,简陋的内饰和经常出现的小毛病。特斯拉用外形和性能吸引用户,然后用不断升级的智能系统留住用户。

我们开始以为特斯拉推动的是电动车市场,这仍然是对的,没错。但更重要的,特斯拉开启了智能汽车这个全新的细分市场,成为了破坏式创新的代表。

破坏式创新产品,往往会破坏原来的主流梯队,带来行业格局的变化。

智能汽车的需求一旦爆发,车企、Tier 1 和科技公司之间的竞争优势将会发生变化,原来垂直封闭的产业链会增加新的变量。

智能汽车的创新是软件驱动的

传统的汽车行业,在不同的细分领域,有很强的信息壁垒。这让大家习惯性地关注细节,而忽略整体。

在技术层面上,我们将智能网联、车联网、自动驾驶、ADAS 这些概念一个个拆解,在产品层面上,我们以产品配置这个维度来观察竞争对手并进行定价,而在真正的产品定义上则考虑不足。

比如如何让开车、用车和修车各个环节拥有更好的用户体验,如何让用户体验保持持续升级,如何让车变得更加智能。

更别提像节日彩蛋这样极其细腻的用户运营措施。

作为制造业的重要玩家,汽车厂商的技术创新主要在于硬件,产品配置这个维度是倾向于硬件的思考模式,做的是加法。

他们的所有思考逻辑都基于硬件的玩法,在战略上追求规模,在财务上目标稳健,风险偏好也比科技公司来得要低。

硬件是没有办法在购买之后还能具备生长性的。在传统厂商的思考框架里,让用户购买车辆之后可以保持体验的持续升级,这不是他们关心的部分。他们关心的是,如何卖掉这批车,卖完之后如何让经销商保持利润。

于是,我们能看到,硬件改款换代,短则两三年,长则五六年,这让提前安装进车辆的软件一直陷入无法跟上时代的尴尬。

汽车企业拥有完整的数据模型,系统的管理理论,稳定的流水线分工,这样的体系很难容许破坏式的变化,更何况,他们还有一条相当宽阔的护城河,可以在一定时间内保证安全。

如果要谈智能汽车,要谈生命力,汽车产品的竞争力将转移到软件身上,这是科技公司的优势。

所以,特斯拉车主们可以公开谈,在智能汽车这个定义里,特斯拉没有竞争对手,短期内也未见有传统厂商能赶上。

未来十年

如果将智能汽车的概念细化到落地实现的技术范畴,那就是汽车电子化,和 ADAS 及车载系统的升级。这是第一步。

做好了这个前提,我们才能接着谈汽车信息系统的安全和数据资产的商业价值。

这么说,你或许能理解除了车企开始投入自动驾驶以外,为什么从 Tier 1 到国内普通的配件供应商,都在面临转型问题,不是忙着收购公司,就是忙着战略联盟。

产品竞争力变化了,产品变化了,配件也要跟着升级。

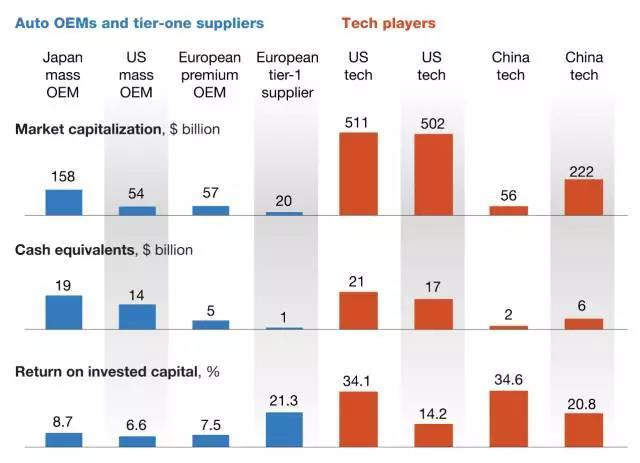

▲ 主机厂、Tier 1 和科技公司的财报对比,Source: McKinsey

麦肯锡做过一个分析图,在一线大公司的竞技场,科技公司的市值是传统车企的十倍左右,在车企投入十分之一的市值在创新领域时,科技公司只需要投入百分之一的量就可以了。投资者对科技公司抱有期望,科技公司也追求高度成长性,不断寻找新的商业机会来保持市值增长。

这给了科技公司在水平方向上探索新机会的鼓励,而不是像传统车企那样,注重的是垂直产业链的整合。但尽管汽车供应链向科技公司开放了入场券,车企还牢牢把握着产业链终端的控制权。

当然,车企的控制权现在做的不是选择题,不是选择回答 yes 或者 no ,而是要考虑让步多少的问题,已经启动的智能汽车战争已经不允许车企说 no 了。

共享平台让这件事变得更加微妙。

共享平台直接面对终端,或者说,共享平台就是终端。共享平台和传统的汽车租赁公司比起来,拥有更强大的科技和商业创新能力。

自动驾驶公司采购了量产车并进行配置后,可以直接把车卖给共享平台,这样,还未等到科技公司进入 OEM 的 Tier 1 名单,OEM 先成了科技公司的 Tier 1 。

当然,大车企不会这么容易沦陷。但是,不在第一梯队的财务状况一般的小车企呢。

不管是 Tier 1 ,科技公司还是车企,现在选择什么样的边界,就决定了未来十年会有怎样的发展。

来源:第一电动网

作者:42号车库

本文地址:https://www.d1ev.com/kol/53512

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号