2016年被称为自动驾驶元年,各路创业者摩拳擦掌,巨头们搞了哪些事情呢?跨国主机厂、互联网公司、一级供应商,各自有不同的基因和资源,它们的路径和战略有何异同?

自动驾驶的主要目的,就是降低人的参与比。因为在现在的交通事故里面,很大一部分是人为因素导致的,所以安全是自动驾驶的初衷之一。自动驾驶等级的分类,其实就是逐步地降低人参与的比例,等到了Level2或者Level3的时候,人参与的比例越来越少,到Level4的时候,完全不需要参与了。

当前自动驾驶主要有两条技术路线,一种是从Level 0,也就是从ADAS开始做起,另一种是从Level 4,完全自动驾驶开始做。其实两者殊途同归,最后都需要做到无人驾驶。

在自动驾驶的实现上,可以从三个方面来看,首先从车辆的角度来说,它们要做感知、决策、执行。所谓感知,就是用摄像头或者雷达传感器,来获取大量的感知周围环境的数据。决策就是现在跟人工智能相关的,自动驾驶的大脑。执行,就是包括驱动、制动、转向等。最近正在热映的《速度与激情8》里面,里面的自动驾驶车辆,全部都被黑客,变成了僵尸车,安全也会变得非常重要。

关于自动驾驶的巨头布局,我把目前在自动驾驶领域的大玩家,挑了三类,主机厂、互联网公司和一级供应商。

主机厂:买买买!结合出行服务实现落地

主机厂对自动驾驶关注了非常久,但是真正开始有动作,可能很多是在2016年。

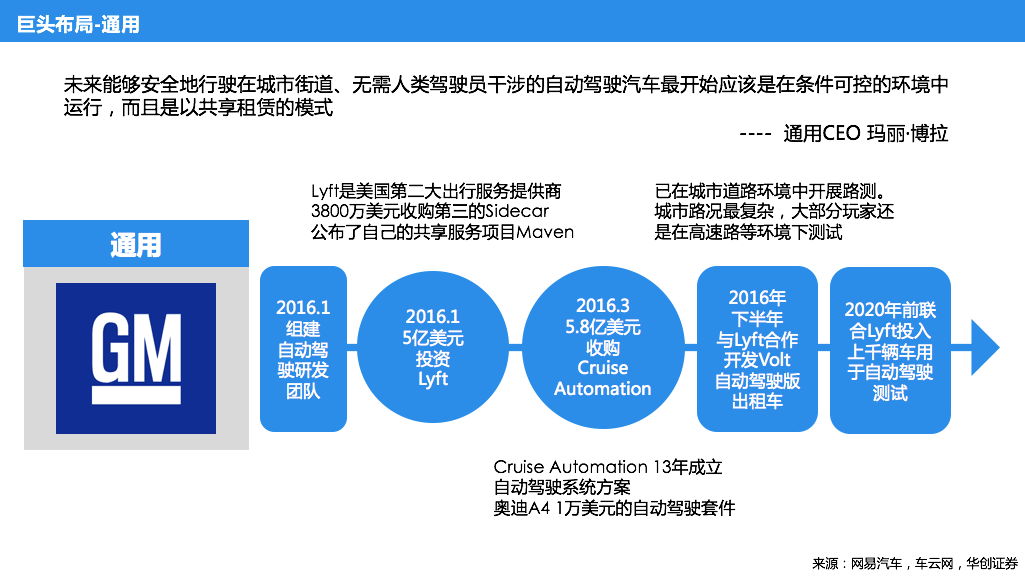

以通用为例,2016年1月,通用组建了自动驾驶的研发团队,并向Lyft投资5亿美金,Lyft是美国第二大的出行服务提供商(第一是Uber)。2016年3月,通用以5.8亿美金收购Cruise Automation,一家能够做自动驾驶软件方案的公司。

2016年下半年,通用把出行服务和自动驾驶开始做了结合,与Lyft共同开发自动驾驶版的出租车,计划在2020年前投放上千辆的自动驾驶的出租车做测试。通用CEO玛丽·博拉表示,未来能够安全地行驶在城市街道、无需人类驾驶员干涉的自动驾驶汽车,最开始应该是在条件可控的环境中运行,而且是以共享租赁的模式。

我们再来看另一家福特。

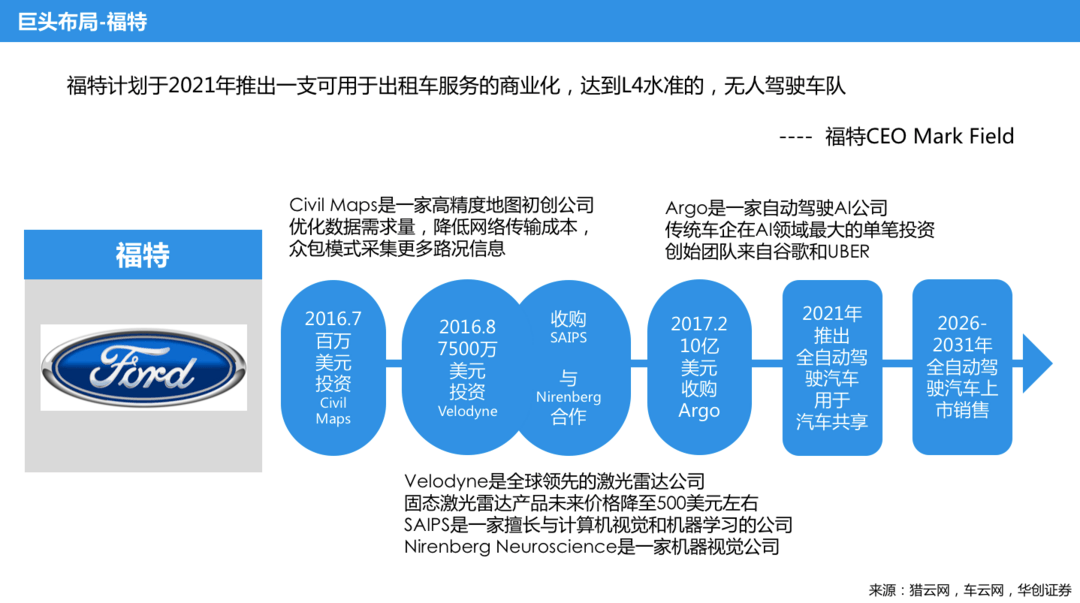

福特开始有动作,自己披露的大概从2016年7月开始,先是投资了一家高精度地图公司Civil Maps,2016年8月,和百度一起投资了全球领先的激光雷达制造商Velodyne,收购了机器视觉公司SAIPS,又与另一家机器视觉公司Nirenberg Neuroscience开展合作。

福特的大手笔出现在今年2月份——10亿美金收购Argo,Argo是做自动驾驶的AI公司,这家公司创始团队来自谷歌和Uber,但只成立了半年而已。

福特的战略也是到了2020年推出全自动驾驶汽车,用于汽车共享。真正市面上大家可以购买的完全自动驾驶汽车辆,可能要到2026年—2031年。

所以我认为主机厂有这样一种趋势,通过收购,来获取和掌握“决策”这样的比较核心的技术。同时,布局出行服务、汽车共享,作为自动驾驶早期的落地场景。除去通用和福特,奔驰也在跟博世合作,也是要做自动驾驶的出租车,大众也在去年投资了出行服务供应商Gett。

互联网公司:做自动驾驶的大脑

互联网公司的布局,首先看Google。

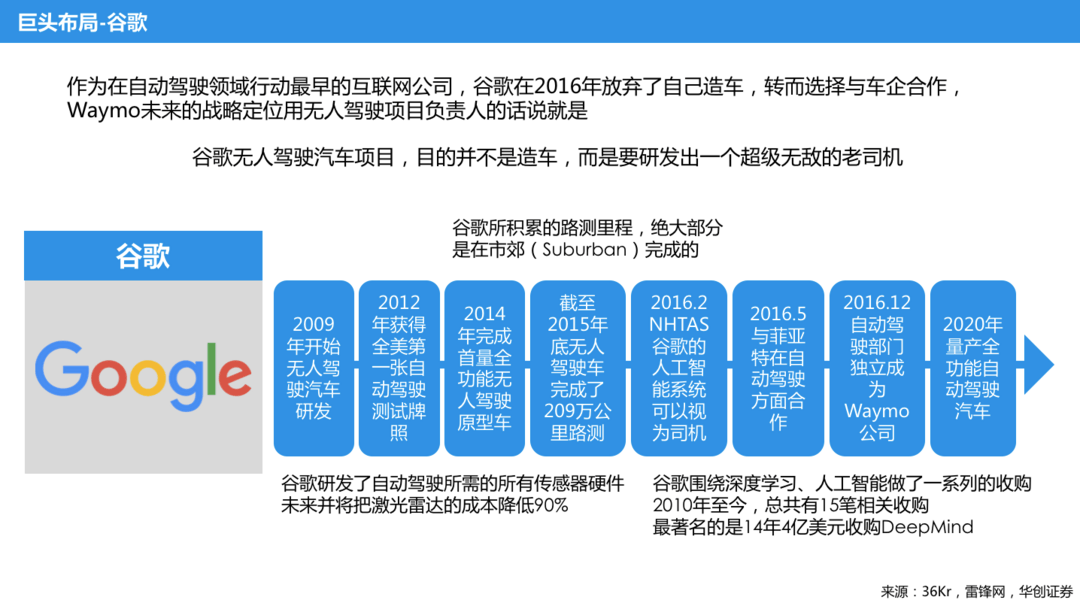

Google早在2009年就开始做无人驾驶的研发,在2012年拿到了全美第一张自动驾驶测试牌照。2014年完成了原型车,2015年年底的时候,已经积累了超过200万公里的路测数据。

2016年2月,美国的高速公路安全管理局(NHTAS),已经认为Google的人工智能系统可以视为司机。这跟Google在深度学习、人工智能方面的布局分不开,Google从2010年到现在,在人工智能方面至少有15笔相关的收购,最著名的一笔应该是2014年收购了英国的DeepMind。

2016年,谷歌的自动驾驶战略也做了转型:从自己造车,到放弃自己造车,转向和主机厂合作。2016年Google把自动驾驶部门完全独立出来,成立Waymo公司,并选择和菲亚特-克莱斯勒合作开发测试车型,Google预计的自动驾驶车型在2020年能够量产。

谷歌和菲亚特联合开发的Pacifica自动驾驶测试车

其实Google要做的,并不是造车,而是要做一个老司机,这个司机是软硬件一体的。Google不同于别人的地方是,在核心的硬件、核心的传感器方面,谷歌都是自己做,不是通过外部采购,软件方面,核心的决策控制,也是自己的。

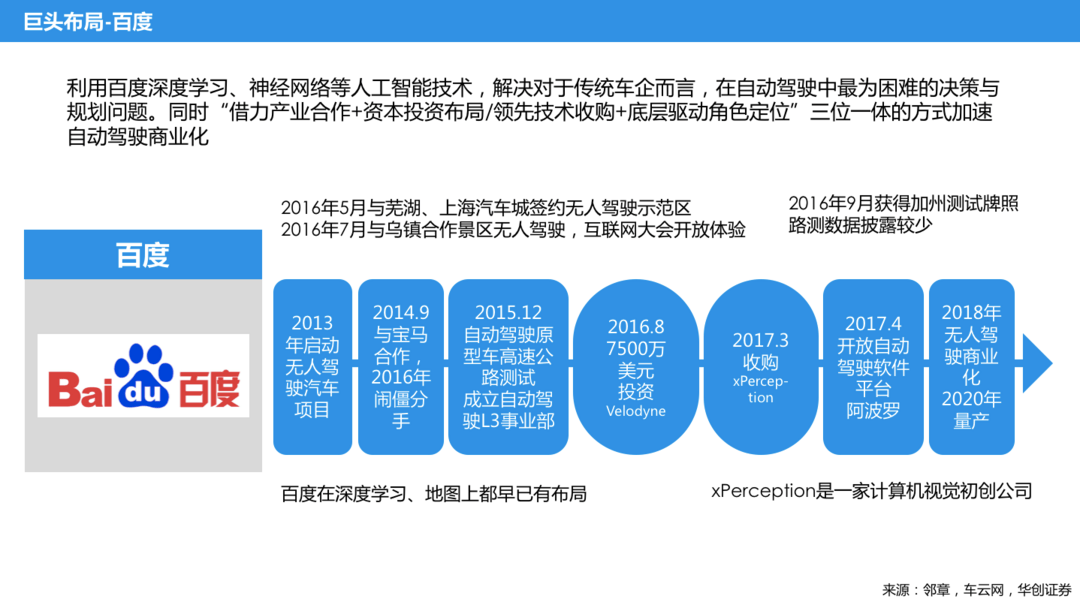

互联网公司做自动驾驶,国外看Google,国内看百度。

百度在国内算是比较早的,2013年就启动了无人驾驶车项目,2014年9月和宝马合作,但是和宝马合作期限没满就闹僵了。2015年底,百度成立了当时的L3事业部,最近百度整个自动驾驶事业部也完成了重新部署。同样在2015年底,完成了高速公路上的路测。2016年百度和福特一起投资了Velodyne。2017年3月,百度收购了计算机视觉初创公司xPerception。

为什么宝马和百度最后没有很好地合作在一起?我认为跟他们的定位有关。宝马和百度都想要掌握核心的决策大脑,中间涉及到数据和运营方面就会有冲突。宝马在跟百度“分手”之后,跟英特尔、Mobileye开始合作,对于宝马来说,英特尔、Mobileye可以提供更定制化的产品,比如芯片,对宝马来说这样的合作会更有利一些。

最近百度还搞了个大事情——上海车展期间,百度宣布“阿波罗计划”,把智能驾驶相关技术逐步对外开放。百度为什么要在这个时点宣布“阿波罗计划”?

早在2015年成立自动驾驶事业部时,百度就提出“三年商业化,五年量产”的战略,三年商业化,就是2018年,所以时间已经迫在眉睫,因此在这个时点宣布开源。我认为这是百度在向车企和创业者抛出橄榄枝,类似于在跟国内主机厂说,“我已经准备的差不多了,你们接下来跟我合作就好了”。

百度的无人驾驶测试车

对于国内的自主品牌,如果想做自动驾驶,百度还是非常有吸引力的。

我们可以看到,互联网公司跟主机厂有点像,他们都在抓“决策”,这是在自动驾驶里最核心的一块。作为互联网公司,百度的优势在深度学习,比如说深度学习上,在国内是相对有领先地位的。百度要做的,就是用相对领先的技术,帮助传统车企,去解决自动驾驶中的决策规划的问题。

掌握自动驾驶核心——决策的互联网公司,和主机厂可能是有些冲突的。但我们又看到另一类主机厂,他们没有选择在自动驾驶早期以“大资金,长期投入”的策略布局,而是和已经投入非常比较多的互联网公司合作,比如菲亚特-克莱斯勒,如果在搜索引擎搜“菲亚特”和“自动驾驶”两个关键词,几乎所有条目都是其和Google相关的合作。

一级供应商:出发最早,软硬件都有布局

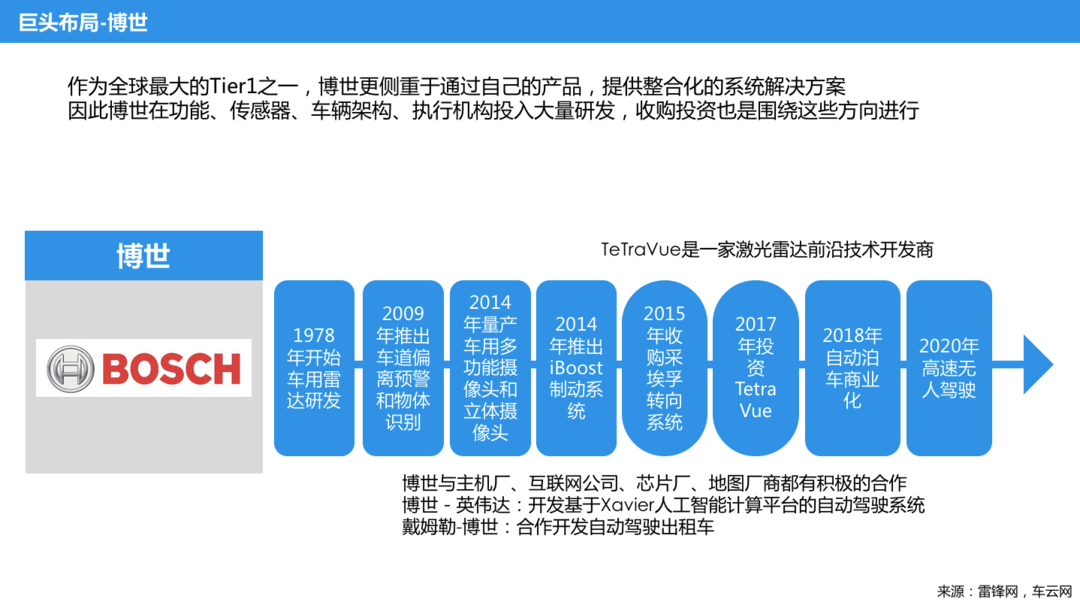

说到一级供应商的自动驾驶布局,最值得研究的就是博世。

早在1978年,博世就已经在研发车用雷达,像雷达的功能,比如说车道偏离预警,博世2009年就有推出。2014年,博世开始量产车用多功能摄像头和立体摄像头,还出了iboost的电子制动系统。2015年,收购采埃孚的转向系统。2017年,又投资了激光雷达公司Tetra Vue。

按照博世的规划,2018年将会有一些自动泊车的商业化产品落地,2020年会推出高速条件下无人驾驶的产品。

博世在感知、决策、执行三个方面,都有布局,投入大量资源做研发和相关投资收购。同时,博世与主机厂、互联网公司、芯片厂、地图厂商都积极合作,比如和英伟达合作开发基于Xavier人工智能计算平台的自动驾驶系统,和戴姆勒合作开发自动驾驶出租车等。

博世和英伟达联合开发的智能驾驶系统

除了主机厂、互联网公司和一级供应商之外,最近还有个不得不提的大事情,就是英特尔153亿美金收购Mobileye。从英特尔角度,收购Mobileye看重的是其在自动驾驶领域积累的大量数据。但对于Mobileye来说,如果只是想做一家企业的话,完全没有必要把Mobileye卖给英特尔,那么为什么要这么做?Mobileye的CEO表示,如果想要推动自动驾驶的发展,带来大的改变,需要这样跨领域的合作,跨界的收购发生。

回过头来再看百度开源这件事,其实也在做同样的事情,不同领域的人参与进来,自动驾驶才能更快进入到我们的生活中。

自动驾驶现状和时间表

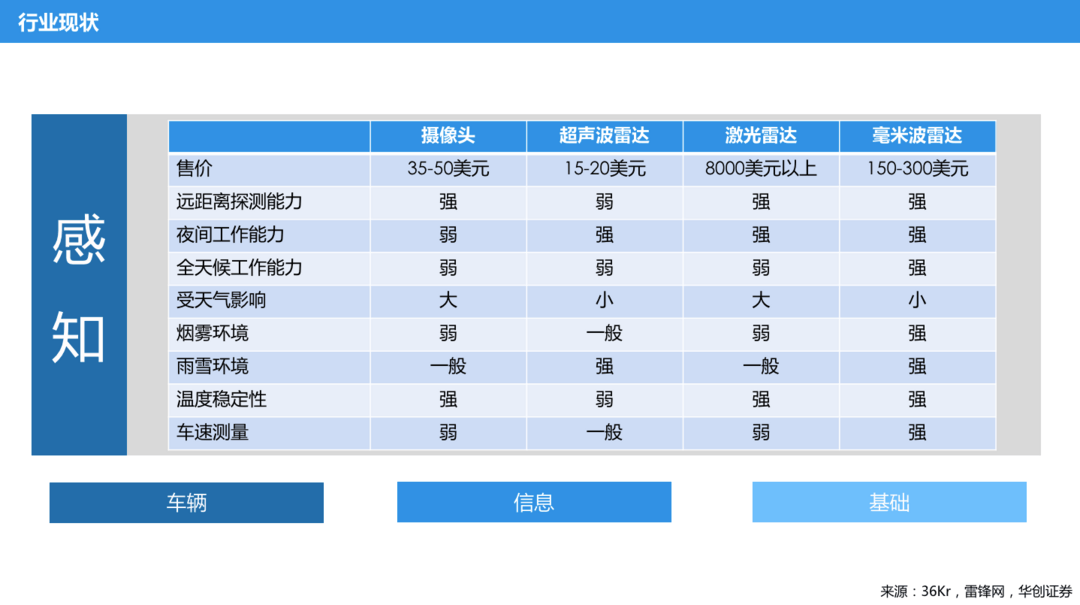

在目前自动驾驶实现上,感知层面有摄像头、雷达,它们的局限性也都非常强,多传感器的融合,一定是必然的趋势。在多传感器融合上,也有一些难点,比如摄像头采集到的画面,跟雷达探测到的数据,要做到时点一致的才能去做融合,比如摄像头是前向,前向看到的跟激光雷达360度看到的不一样,二者需要做好匹配。

不同传感器的价格和性能对比

深度学习技术给整个感知端,在物体的辨识上,带来了很大的想象空间,但也会有一些问题,比如说深度学习对数据的依赖性很强。但是,实际的数据和我们理想中的数据差别比较大,包括在运算的功耗上,对整个系统的资源要求上,还面临着挑战。

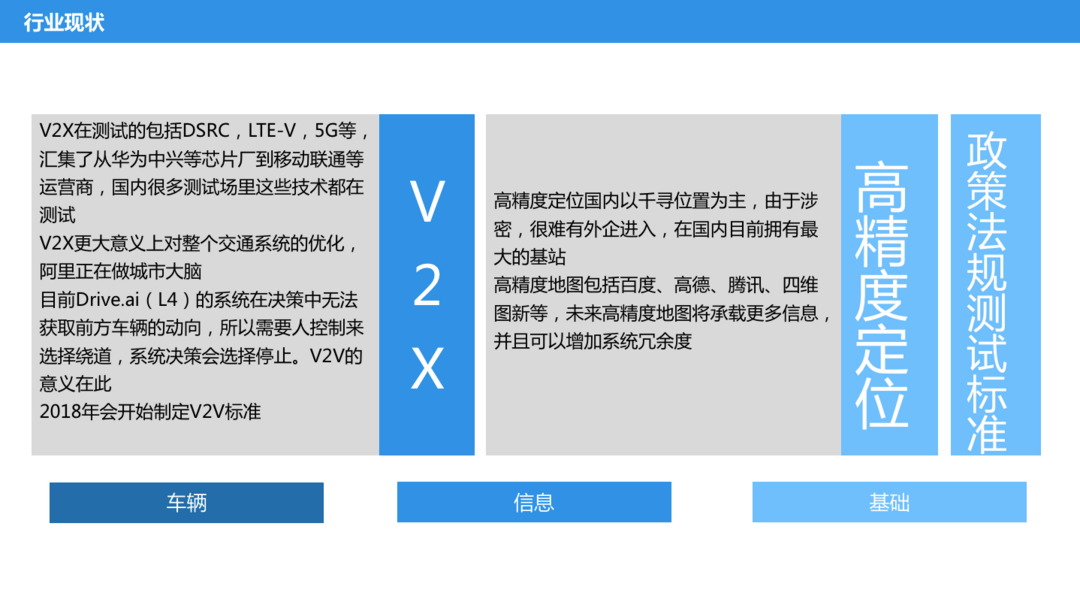

通讯层面,V2V、V2X,技术上DSRC、LTE-V、5G国内都在测试。V2X不仅对车辆自动驾驶有很大意义,对整个交通系统的优化,减少拥堵,提高出行效率,都有很大的意义,阿里正在做城市大脑。国内大概会在2018年以后,逐步开始制定V2V、V2X的相关标准。

高精度定位和高精度地图方面,未来的高精度和目前的地图比起来,承载信息会比我们想象的多很多,将可以承载大量的周边信息和基础设施信息。这些信息,再加上高精度定位,可以给整个系统增加冗余度,增加系统的可靠性。

在自动驾驶实现时间表方面,结合我们对于自动驾驶的分析和判断,国内的这份技术路线图还是比较有可能的。具体来说就是2020年之前,新车销售的50%可能会带有辅助驾驶或部分自动驾驶功能,以辅助驾驶为主。2020到2025年,高度自动驾驶的车辆,在新车销售的比例上可能占到15%。2025年到2030年,完全自动驾驶车辆的新车销售比例占到10%。

如果想要在自动驾驶领域有所布局,希望这个时间表可以给到大家参考。

撰稿:张骑

来源:第一电动网

作者:辰韬资本

本文地址:https://www.d1ev.com/kol/51635

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号