配图来自Canva可画

过去一年在新冠疫情剧烈冲击之下,新能源汽车市场却依然实现了逆势突围。不只是特斯拉,国内的比亚迪以及在美股上市的蔚来、小鹏、理想等造车新势力,也都迎来了自己的高光时刻。

蔚来更是凭借其拉来的融资和出色的业绩,坚定了资本市场的信心,使其股价在短短一年之内迅速暴涨20倍以上,上演了绝地逆袭的神话。有了过去一年的业绩打底,2021年蔚来在延续增长这件事上,表现的更加如鱼得水了。

营收、毛利双增长

4月30日,蔚来对外公布了2021年第一季度财报。财报数据显示,2021年第一季度蔚来汽车实现营收79.82亿人民币,同比增长481.8%,环比增长20.1%。无论是同比还是环比,蔚来的表现均堪称不俗。

而从现实角度来看,其环比增长的参考价值会更大一些。毕竟去年一季度国内汽车业,因为新冠疫情几乎按下了暂停键,营收下滑再所难免,因此其环比增长更能代表其真实的实力,而其20%的环比增速,则进一步证明了蔚来在汽车消费者心中的真实地位。

在亮眼的营收之外,其利润表现也有了明显好转。一季度财报显示,蔚来的经营性亏损为2.96亿元,环比收窄了68.2%。而在68.2%的减亏背后,蔚来汽车越来越懂得省钱了。 据媒体报道显示,伴随着蔚来品牌形象的确立,过去动辄上千的差旅花销,现在被缩减到正常水准,很多不必要的开支更是能省则省,不再铺张浪费了。

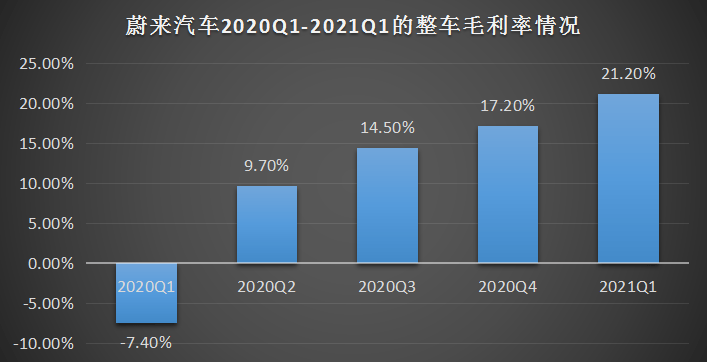

利润改善的另一个原因,在于销量的快速增长。2021年第一季度蔚来汽车的交付数量为20060辆,总销量接近2020年全年销量(4.3万辆)的一半,销量较去年同比增长422.7%,环比增长15.6%。伴随着交付量的上升,其整车毛利率在以肉眼可见的速度持续攀升。

据公开的财报数据显示,蔚来2020年的毛利润为18.734亿元,毛利润率为11.5%,相较2019年的-11.9亿元和-15.3%的毛利率都有显著进步。从目前公开的毛利率数据来看,过去一年蔚来汽车的毛利率,已经从2020年一季度的-7.4%,逐渐上涨到了2021年一季度的21.2%,已经出现了好几倍的上涨。

另外,具备高毛利的ES8和EC6等明星车型的大规模交付,也带动了其总体毛利率的上探。数据显示,在2021年一季度售出的2万多辆汽车中,有4516辆ES8,7456辆EC6,两者合计占据了蔚来一季度新车交付总量的50%以上,在两款高毛利汽车的带动下,其毛利率提升自然也就不难理解。

继续加码渠道和研发

按照蔚来官方的规划,蔚来在2021年将会把重点放在自己比较擅长的渠道销售领域,以及基础技术研发领域,以此来加厚自身的行业护城河。

比如,在渠道销售领域,2021年蔚来汽车将会新增120个蔚来空间,20个NIO HOUSE,以及500个换电站。这个渠道计划,应该说是继2018年以来,蔚来主推的第二大渠道计划了。早在2018年蔚来上市时,李斌就曾对外放出消息称:“要在全国建设1100家换电站,以及相当数量的蔚来空间、NIO House等等。”但过去由于各种各样的原因,导致蔚来这个扩张计划被迫搁置。

而今蔚来重拾该计划,自然也有其内在理由。一方面,蔚来有了更雄厚的资金实力,不再担心扩张缺钱的问题了。一季度财报显示其现金及现金等价物,已经达到了475亿元,有如此多现金加持的蔚来汽车,自然拥有了快速扩张的底气。

另一方面,蔚来要想继续扩大其在汽车销售方面的领先优势,也需要继续扩张线下渠道。汽车销售向来依赖线下渠道销售,对这些发源于线上的新势力来说也不例外。对此,理想汽车创始人李想曾坦言道:“有线下门店的地方,理想汽车的销量会比没有的地方多6-7倍。”可见,线下门店对汽车销售的重要性。

相比李想的后知后觉,李斌从一开始就在线下门店上投注了很多精力,这也让蔚来在渠道上占据了很大先发优势,也正是基于其在渠道上的优势,助力蔚来在销量上走到了同行业前列。

而蔚来想要在未来持续领先,就必须在渠道上继续加大投入。

除了渠道之外,去年刚刚推行的新一代换电技术以及BaaS模式,也会是其在接下来布局的另一重要领域。

按照蔚来的规划,2021年将会布局500家换电站,外界预计此举将会进一步推动蔚来的换电站实现网络化、规模化,相应地蔚来接下来在相关领域的研发投入,将不低于其当年营收的15%,这一比例已经逼近华为研发投入在其营收中的占比了。可以预计,通过加强渠道和换电设施建设,蔚来有望进一步拓宽其行业护城河。

缺“芯”隐忧仍存

不过,从当前来看,蔚来面临的外部形势虽然逐渐好转,但挑战仍然存在。从去年年末延续至今的“缺芯”问题,已经给国内诸多厂商带来了产能上的极大冲击,对于蔚来这样的高端汽车厂商来说,这种冲击则尤为明显。

今年4月初,李斌曾表示,蔚来的产能现在每天400辆,按每月25个工作日计算,月产能可达到10000辆,但受供应链(芯片和电池)影响,现在每月7500辆的产能也有压力。换言之,因为芯片短缺的原因,蔚来的单月产能下降了25%。在3月底,蔚来汽车更是因为芯片短缺问题,工厂停工了5个工作日。

根据二季度的业绩指引,蔚来每月7500辆的量产目标达成都有困难。对此,李斌在电话会议中也表示,从整个季度来讲,蔚来全供应链的产能维持在7000辆至7500辆之间已经有非常大的难度。根据行业数据预计,国内“缺芯”的问题将会持续到三季度末,到年底四季度才有望得到缓解。以此计算蔚来全年将会因为芯片短缺的问题,少量产22500多辆汽车。

值得注意的是,今年将会是蔚来汽车量产爬坡的大年。就在“缺芯”问题持续蔓延的同时,蔚来还在加速产能扩张。就在财报发布的前一天,4月29日,蔚来宣布NeoPark新桥智能电动汽车产业园区正式启动建设。

据悉,此产业园区先期的建设投入高达500亿元,将建成一个有完整智能汽车产业链的聚集区,包括芯片、电机、电池、汽车零部件、整车制造、用户服务在内,建成后年产值将突破5000亿元,整车产能达到100万辆,电池产能为100GWh。

不过,据媒体报道显示,目前这100万辆的产能,可能针对的不仅仅是蔚来。毕竟,蔚来当前没有那么大的产销量,况且在“芯片”还在拖累其产能的情况下,其真实的产量也必将大打折扣。

下一站去往何方?

当然放长时间来看,缺“芯”问题终归是行业问题,其带来的行业影响终究有限。对当前的新能源汽车厂商来说,如何在全球推动“碳中和”的大背景下,抢占更多市场份额意义更为重大。作为国产高端智能汽车品牌蔚来,更是对抢占全球市场释放了相当多的信号。

早在去年11月,业界就传出消息,称蔚来正在筹建出海事业部,内部代号暂定为“马可波罗计划”。如今来看,蔚来出海的内在逻辑也很明确。一方面,伴随着传统车厂电动化的加速,蔚来等新势力面临的外部竞争进一步加剧,加快脚步“买车”迫在眉睫。如今许多传统厂商如BBA等,都在紧锣密鼓地加快电动化进程,暂时无暇顾及新势力们;另外,一个特斯拉也吃不下全部海外市场,不如乘着BBA电动车“羽翼未丰”,尽快拿下海外市场。

另一方面,欧洲正在执行严苛的碳排放政策,对于新能源汽车的需求量巨大。数据显示,2020年欧洲乘用车销量就超过了136万辆,超过了去年国内新能源乘用车的水平,这对于急于拓展市场的新能源厂商来说,自然是充满诱惑的。

不过,出海的挑战也是有的。与国内一样,蔚来出海之后,不仅要继续跟特斯拉等对手交锋,还需要跟国内其他的造车新势力对战。毕竟,同样想要出海的造车势力远不止有蔚来,小鹏汽车在去年就已经向挪威市场出口了100辆小鹏G3,并已经在去年年底向挪威28个城镇用户交付,理想汽车也在早前对外宣布了其出海的计划。

因此不难预见,在蔚来出海之后,欧洲将会成为中国市场之外,造车新势力们的又一个新战场。或许用不了几年,造车新势力将会在欧洲,重现中国智能手机厂商华米OV们走过的老路。

文/刘旷公众号,ID:liukuang110

来源:第一电动网

作者:liukuang

本文地址:https://www.d1ev.com/kol/146161

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号