核心观点

智能汽车电子架构由分布式向集中式发展,带动汽车芯片快速增长。汽车芯片国外厂商垄断严重,在疫情期间国内汽车芯片断供问题凸显,我国智能汽车发展面临缺“芯”风险。建议未来从鼓励国内建厂、成立合资公司、加大研发创新等方面入手,加快国产汽车芯片产业发展。

2020年9月,英伟达宣布将以400亿美元收购芯片设计公司ARM。而中国汽车芯片大多采用ARM的IP授权,如果收购成功,国内汽车芯片厂商将受制于美国,势必加剧我国汽车芯片断供风险。同期,“中国汽车芯片产业创新战略联盟”正式成立,旨在通过跨界融合汽车和芯片两大产业,联合产业链上下游共同建立实现我国汽车芯片的自主研发生产。

埃隆·马斯克10月份接受日媒采 访时,谈及中国汽车芯片时,提到“中国电动汽车百人会研究显示,只有不到5%的汽车芯片是由中国制造的。在此方面中国面临着罕见的挑战”。本文来自2020年9月《全球自动驾驶发展动态》中部分内容。

传统燃油车采用的分布式电子架构不再适合智能汽车,集中式电子架构成为趋势。传统燃油车电子功能模块较少,采取一个硬件模块对应一个ECU(电子控制单元)的分布式组合方式,不同硬件模块之间通过CAN(控制器局域网络)总线通信。以大众为例,平均单车拥有70多个ECU,车辆内部通信成本高、软件升级不便。随着汽车向智能化发展,电子渗透率不断提升,集中式电子架构成为趋势。大众集团电子架构变革后,ECU从70个减到3~5个,通过域控制器通信,可快速实现统一OTA(空中下载技术)升级。车企的软件能力要求提高,需协调不同硬件模块,软件能力将成为未来汽车产品差异化的核心要素。

智能汽车对算力要求提升带动主控芯片快速增长,功能型设计对功能芯片需求保持旺盛。具备AI计算能力的主控芯片作为“汽车大脑”统一调度功能芯片,推动电子架构升级。据预计,L3级自动驾驶AI芯片需要30 TOPS(每秒一万亿次操作)的算力,到L4、L5级将分别需要300 TOPS、4000+ TOPS算力。高算力需求,带动汽车主控芯片市场稳步增长。智能汽车的发展带动信息娱乐、ADAS(高级驾驶辅助系统)等功能应用增加,功能芯片需求也实现增长。

芯片在整车价值中占比持续提升。传统燃油车内半导体价值约为375美元,插电式与纯电动汽车半导体的价值增长一倍,达到700美元以上。随着汽车智能化不断提升,计算平台、激光雷达、毫米波雷达、摄像头等对芯片需求量进一步增加。当车辆达到L3级、L4/L5级自动驾驶,汽车芯片将增加至1500美元以上。

全球汽车芯片市场增速远高于汽车销量增速。2015~2019年,全球汽车销量平均增速为1.2%,同期汽车芯片平均增速超过10%。2019年全球汽车芯片市场规模为400亿美元,同比增长9.5%。据IHS预测,2020年全球汽车半导体市场规模有望达到500亿美元,其中主控芯片和功能芯片将分别达到52亿美元、72亿美元。

汽车芯片研发周期长,投入巨大。一款车规级芯片从设计到研发时间通常需要5~10年。而其研发耗资巨大,恩智浦、英飞凌在2019年的研发投入约为116亿元、72亿元,英伟达Xavier 12nm计算芯片开发费用达20亿美元。国外汽车芯片企业历史较长且产品大量装车,收入利润可覆盖研发成本。

车规级芯片面临最严格的资质认证。汽车芯片可靠性要求非常高,与消费芯片和工业芯片相比,其工作环境恶劣。工作温度范围-40℃~155℃,湿度0%~100%,需满足15~20年的运行寿命。汽车芯片涉及到人身安全,对质量系统与安全系统要求严格,需经过严格的认证流程,达到零缺陷率,包括可靠性标准AEC-Q100、质量管理标准ISO/TS 16949、功能安全标准ISO 26262、网络安全ISO 21434等。

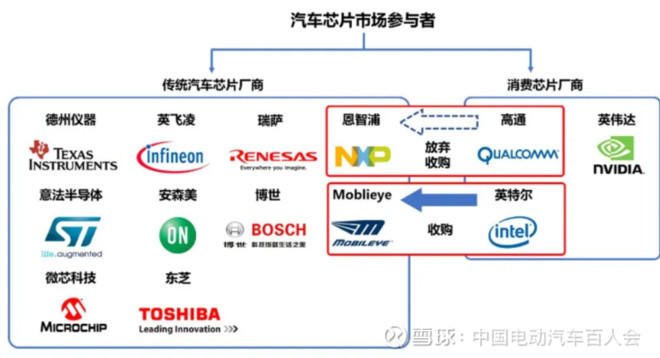

国外厂商占据大部分市场份额。车规级芯片认证及供货周期长,芯片企业和车企一旦形成稳定的合作关系,就很难再更换供应商。2019年欧洲、美国和日本企业占了90%以上的汽车芯片市场份额,其中恩智浦、英飞凌、瑞萨、意法半导体、德州仪器、博世、安森美等芯片巨头合计占据80%以上市场份额。

在汽车主控芯片领域,目前GPU(图形处理器)占据主流地位,FPGA(现场可编程逻辑门阵列)作为有效补充,ASIC(专用集成电路)将是终极解决方案。英伟达凭借技术积累占据70%的GPU市场份额;英特尔已量产自动驾驶FPGA芯片;ASIC尚处于探索阶段。功能芯片巨头也纷纷推出主控芯片,如恩智浦Bluebox,英飞凌Aurix、瑞萨R-Car。2019年初特斯拉发布自研FSD自动驾驶芯片成功加入主控芯片行列。国内初创企业地平线也于2020年3月量产车规级AI芯片,并应用于长安新款UNI-T车型。此外,华为、阿里等科技公司,寒武纪、西井科技等20多家初创企业也进入了主控芯片市场,市场竞争更加激烈。

由于芯片门槛高,近几年功能芯片市场新进入者较少,而芯片巨头主要通过收并购进行市场扩展。2015年2月恩智浦收购飞思卡尔成为汽车芯片领导者;2017年3月英特尔通过收购Mobileye成为ADAS视觉芯片巨头;2020年4月英飞凌收购美国芯片公司赛普拉斯超越恩智浦成为汽车芯片世界第一。而在2016~2018年,高通也曾尝试购恩智浦进军汽车功能芯片领域,但因未获全球反垄断批准而宣告失败。

图1 | 汽车芯片市场格局(数据来源:公开资料,智能网联研究院整理)

汽车芯片市场高度集中,欧美企业处于行业垄断。汽车芯片总规模大概3000多亿元人民币,中国市场约占其中1/3,但几乎全部是国外的企业。我国芯片技术集中在晶圆加工制造与芯片后期封装测试,核心技术集中的芯片前期加工大部分处于空白,导致国产芯片应用在中低端领域,高端通用芯片严重依赖进口。2019年我国汽车产销量约2500万辆,占全球近30%的市场,但我国汽车芯片产值占全球的不到5%,其中主控芯片国产率仅为2%,功能芯片中底盘总成芯片、ADAS芯片等国产率几乎为零。

国内汽车芯片刚刚起步,缺乏行业话语权。根据麦肯锡预计,中国在计算平台方面与国际差距10年左右,其中最核心的部件就是汽车芯片。国内AI芯片、语音芯片等汽车芯片发展较晚,多为创业公司,缺乏现金流产品,只能靠不断融资维持研发。地平线历时5年、累计融资超过7亿美元,才于2020年实现第一款车规级芯片装车。另一方面,车规级芯片需认证的标准均为美国或ISO标准,技术委员会几乎没有中国企业。国内企业只能被动采纳标准,缺乏话语权。

全球疫情爆发给国际物流带来困难,汽车芯片上游供应受到严重影响。其中晶圆制造主要在发达国家,封装测试主要在东南亚,疫情期间马来西亚、菲律宾等部分工厂停工停产,对全球汽车芯片供应链冲击较大。国内部分车企的功率半导体芯片、电池管理芯片、汽车控制芯片等核心零部件存在因国外供应商停产而断供的风险。

在国内形成生产能力的芯片企业受疫情影响较小,依赖海外供应商的受冲击较大。一方面,基于中美贸易战经验,部分企业在国内提前做了汽车芯片布局,受疫情影响较小。另一方面,部分企业多数芯片从海外大量采购,受此次疫情冲击较大,是否保证年度汽车电子元器件供应还是未知数。

全球布局的整车厂根据疫情情况采取不同调货方式,而供应链单一的车企面临更大困境。一方面,国内大型车企从疫情缓解的地区优先调货备产,在国内零部件稳步复工复产情况下可满足自身需求。另一方面,部分初创车企安全库存量较小,供应链体系单一,库存零部件用完后将面临生产瓶颈。

汽车芯片发展建议采用保供与创新相结合思路。疫情暴露出我国智能网联和新能源汽车核心芯片仍然依赖进口,存在国外供应商停产而断供的风险。另一方面,芯片的技术壁垒与投资极高,汽车芯片一直是汽车传统半导体企业的领地,即使英特尔、高通也只能采用收购方式寻求突破。

国内半导体厂商与创业公司受制于产业链两端,设计与制造环节主要瓶颈在于人才与技术,而销售端遭遇行业巨头的市场封锁,想要有所突破更具有极大挑战。建议在保证产业链供应链基础上,稳步推动汽车芯片产业创新。

一是鼓励国内建厂。鼓励汽车芯片企业来华建厂,并逐层带动其供应商来华,逐步实现车企在国内组装整车需要的全部零部件均在中国采购。

二是成立合资公司。鼓励车企与芯片厂商建立合资公司,专注于中国汽车市场的芯片设计、封装、测试、客户支持和销售等。在整车开发的过程中及早开展汽车芯片定制化研发,通过深度协作来提升汽车芯片品质与供应稳定性。

三是加大研发创新。从外围入手,率先突破可靠性要求不高的汽车娱乐系统芯片研发创新。加大政府对汽车芯片的研发投入,资助在电子气体、光刻胶、光阻材料等关键材料的基础研究,资助光刻机、刻蚀机、离子注入机、薄膜沉积设备、晶圆清洗设备等关键设备的研发投入。

来源:第一电动网

作者:中国电动汽车百人会

本文地址:https://www.d1ev.com/kol/132799

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号