“你发现没有,今年越来越多之前嘴硬的新能源车企,开始争先恐后的拥抱油箱了。”

“确实,有这个大趋势。”

“单纯押宝纯电的品牌,反而渐渐变成了孤军。”

“没办法,想分得更多蛋糕,就得积极响应终端消费者的需求,放下那些所谓的执念,自己打自己的脸。”

上月中旬,所撰写的一篇标题为《做增程不丢人,死了才丢人》的文章,还算取得了不错的流量效果。上述一段对话,则真真切切发生在我与一位读者的交流过程中。

必须承认的是,随着类似阿维塔、智己、埃安般的国家队成员确定“倒戈”增程,以及类似小米、小鹏般的流量担当,态度同样暧昧不清。

光做纯电,显得愈发小众。

而眼下,悉数那些订单、销量包括财报足够耀眼的新能源车企,无论比亚迪也好,问界也罢,还是遭遇“滑铁卢”的理想,多条技术路线并行便是它们给出的最优解。

反正,在我心中,一直笃定的认为:“试图在竞争激烈的中国车市脱颖而出,想要野心勃勃的站上最高峰,蜕变为彻彻底底的产业巨头,就决不允许偏科。”

至于原因,是多维度的。

销量瓶颈,摆在那里

实际上,正如本段的小标题所言,始终不能回避的是一个痛点集中在:光做纯电的销量瓶颈,就明明晃晃的摆在那里。

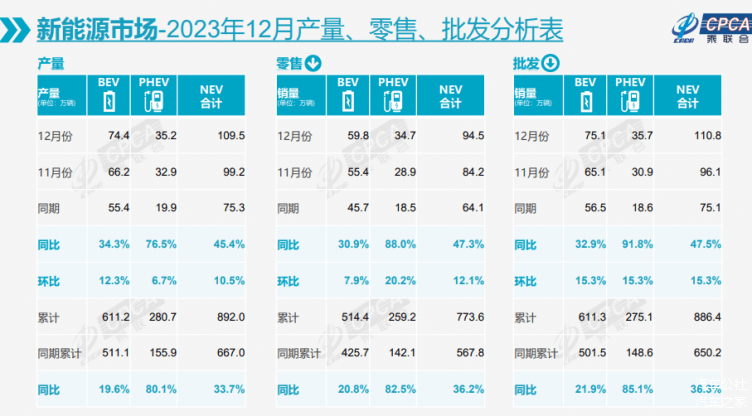

作为论据,2023年中国新能源市场迎来了较大的绽放。

纵观全年终端成绩单,886.4万辆的新能源乘用车批发销量中,纯电达到611.3万辆,同比增长32.9%;插混与增程达到275.1万辆,同比增长91.8%。

773.6万辆的新能源乘用车零售销量中,纯电达到514.4万辆,同比增长30.9%;插混与增程达到259.2万辆,同比增长88.0%。

整体来看,虽然前一板块依旧占据着更大的份额,但后一板块的崛起同样不容忽视,大有一丝逆势而起的意味。

殊不知,进入2024年以来,中国新能源市场无疑迎来了更加夸张的爆发。

继续纵观1-5月的终端成绩单,363.7万辆的新能源乘用车批发销量中,纯电达到217.7万辆,同比增长9.4%;插混与增程达到146.1万辆,同比增长88.9%。

325.5万辆的新能源乘用车零售销量中,纯电达到193.1万辆,同比增长27.4%;插混与增程达到132.4万辆,同比增长61.1%。

那么,仅以占比评判,究竟谁在微增,谁又在爆发,可以说一目了然。

经历了所谓的“蜜月期”,碍于种种内忧外患的阻碍,纯电的发展放缓已经成为不争的事实。相反,得益于本身技术的突破与消费者认知的改变,插混与增程蕴含的能量则被进一步的激发出来。

也恰恰基于这样的背景,纯电车企成为“孤军”不难理解。

而在我的预测中,几年之后的中国车市,传统燃油车肯定会萎缩到一个很小的份额,纯电、插混、增程则会瓜分剩下的全部蛋糕,“5:3:2”将是三者之间保持很久的份额状态。

你说,应该怎么办?

由此转换视角,就在上周,一位身处兰州的高中同学,突然发来一个问题:“最高35万元的预算,全新 问界M7和2024款理想L7选谁好。”

抛开答案不谈,回顾他购车的心路历程,生活在这样一座西北重镇,也是一座三线城市,很多纯电车型甚至根本不在其备选清单之中。

相信上述例子,绝不只是个案。

眼下,结合大势所趋,在对低线市场的渗透中,带“油箱”的新能源车就是具有先天优势。

尤其是当插混与增程的动力电池慢慢变得更加量大份足,亏电油耗变得愈发可控,“城区用电、长途用油”的话术,变得更容易洗脑当地的潜在客户,“开疆扩土”变得更加简单。

而纯电产品想要达到类似的效果,俨然还有很长的一段路要走,付出的人力、物力、财力同样需要呈几何倍数的提升。

有些弱势品牌,根本耗不起,也等不起。所以,与其陷入瓶颈,不如另辟蹊径,管它插混还是增程,做了再说。

当然,你说给新能源车装上“油箱”保证能成吗?一定可以借势从血腥至极的中国车市脱颖而出?

只能说,“千万别太乐观。”

蛋糕明晃晃的摆在那里,盯着它试图分羹的主机厂也在越来越多。按照过往经验,大家又将杀得惨绝人寰。

只做纯电,有出路吗?

“那些买增程车的用户,你去问他你下一辆车买什么?有多少人说还买增程?因为我是几个小孩的父亲,我就觉得很有意思,小孩在断奶之后都有那么一段时间需要安抚奶嘴,但你不能说安抚奶嘴就一直要。”

本段开篇,一段颇具争议性的观点,来自于5月中旬某场专访中,李斌再次被问及是否会做增程时的回答。

的确,站在这家新势力造车的角度,因为在NIO Power上投入了太多的粮草,才取得目前的领先优势,而换电又是其最根深蒂固的品牌标签。

所以,绝无可能拥抱“油箱”。

与之对应,坚守纯电的代价,便是在销量端迟迟无法实现更大的蜕变。即便推出了BaaS新政,令蔚来本品牌的交付表现有所起色;即便第二品牌乐道旗下的首款产品L60,21.59万元的起售价足够令人惊喜;即便第三品牌“萤火虫”极有可能提前位于国内市场发布,并加快交付节奏。

但冥冥中总感觉,这家新势力造车迟早还是会遇到瓶颈。

毕竟,无论攻入哪一个价格区间,属于纯电的市场就那么大。和多条技术路线并行的“产业巨头”相比,缺乏拐杖的蔚来,之后迈出的每一步,都需要付出加倍的努力。

而上周,在广州举办的大湾区车友会上,李斌又一次立下了新的Flag。

“我觉得现在蔚来充换电网络基础设施还是不足,比如说广东现在有122个县域,蔚来换电站只覆盖了57个,这是远远不够的。蔚来现在希望换电站能够做到县县通,广州大湾区肯定要走在全国的前面,今年年底前,广东每个县都要有换电站。”

话语背后,从积极的方面来看,这家新势力造车无疑用行动,继续证明着自己深耕换电的决心。与之对应,从消极的方面来看,这家新势力造车试图杀入低线市场,就是比那些已经或者将要拥抱“油箱”的新能源车企要难。

当然,理性客观的讲,是否坚持不懈的只押宝纯电,更像一道没有对错之分的“选择题”,谁都无法妄下结论。

例如特斯拉,仅仅凭借一款主销轿车Model 3与一款主销SUV Model Y,没有依靠“油箱”的助力,同样成为了一家足够伟大的新能源车企。可我们也清楚的知晓,前者的发展路径究竟有多难复制。

那么,又一个疑问随之涌现:“只做纯电,有出路吗?”

关于答案,更想说:“因人而异。”

如果你有还算强大的品牌力作为背书,如果你技术鱼池中的储备还算丰厚,如果你长期抱着自建补能体系的巨大决心,如果你能一直抵制“油箱”带来的诱惑,如果你愿意接受教育用户带来的烦恼,请继续坚持。

还是那个结论:“纯电一定代表未来,但首先得有命去见证。入局增程也好,插混也罢,都是为了活下去。”

十分微妙的是,就在上周,理想按时发布了2024年6月17日-6月23日中国市场新势力品牌销量。

毫无疑问,第一位、第二位依旧是它和问界之间的神仙打架,分别售出新车1.17万辆、1.07万辆。

并且从相关统计来看,在理想和问界的销量构成中,增程的占比都高的惊人。而截至目前,该榜单中坚守纯电的车企还有很多,蔚来、极氪、小米、小鹏、智己。

只不过,眼睁睁看着头部两家疯狂收割,赚得盆满钵满,相信很多人都异常的眼红、羡慕与心动。

后续拥抱“油箱”的品牌一定会源源不断的出现,潜台词好像在说:“大哥,谁还只搞纯电呀?”

听上去有点讽刺,但就是中国车市的现状。

无独有偶,就在昨天,上述成员们纷纷公布了整个6月的终端成绩单。面对一个个无法修改的数字,虽然类似蔚来、极氪创下了历史新高,但更耀眼的依旧是理想、鸿蒙智行的拼命狂奔,以及零跑的强势崛起。

多条技术路线并行,显然十分奏效。

写到这里,渐渐临近尾声,最后试图澄清的是:“文章的核心主旨,并不想一味唱衰纯电技术路线,包括抨击那些只押宝它的车企,反而是在单纯描述一种没法逆转的大趋势。”

毕竟,中国车市,瞬息万变;用户需求,多种多样;蛋糕,则永远留给有准备的人……

来源:第一电动网

作者:汽车公社

本文地址:https://www.d1ev.com/news/qiye/236044

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号