2022年,吉利正式丢掉了蝉联了5年的中国品牌销冠身份。一时间外界关于吉利的评价,固然就不及过去那般正面了。

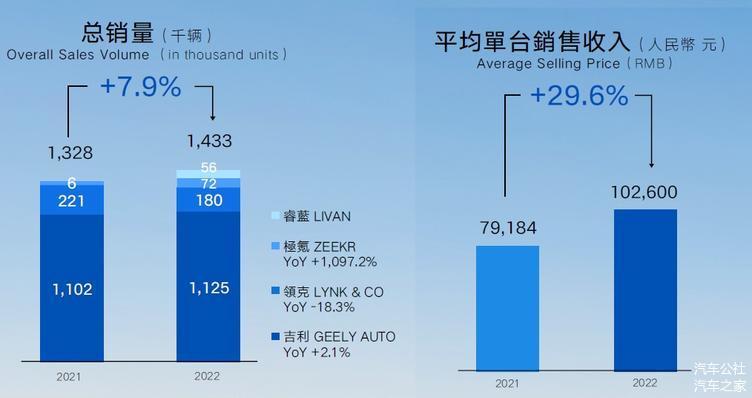

前一段时间,很多人都在问笔者,如何看待和评价吉利过去的一年。个人的观点一直是:如果单看销量和份额,那仅仅是一个不算美好的结果。但143.29万辆的销量和8%的增幅,在艰难的2022年已经相当不错了,更何况去年吉利逐步突破过往三年年销130万辆级的瓶颈,找到了新的道路。

是的,这个结果的背后,是吉利面对汽车新时代的选择,选择了高质量发展,选择了让量保利的结果,对于企业本身的情况,还得从企业财报中去客观分析。

3月21日,吉利汽车发布了2022年年报数据。无论是销量、营收和利润的表现,吉利均取得了不错的增长,这对马拉松式的行业发展来说,确实非常重要。不过隐藏在吉利财报中更多的数据,或许可以全面还原吉利的2022究竟过得怎样?

1480亿52.6亿

这个数字是吉利2022年的营收和利润。前者增长了45.5%,后者增长了9%。

按照收入构成来讲,汽车销售相关业务营收为1228亿元,同比增长了40%,占比吉利营收的82.98%;其次是汽车零部件的营收为87.79亿元,基本上与去年保持持平,占比吉利的营收为5.93%。

再次是新能源发展之后,电池包与相关零部件的收入,达到80.17亿元,同比增幅高达1261%,占比营收的5.42%;另外还有研发相关技术支援的收入为67.27亿元,以及知识产权和技术授权的收入,为16.57亿元,占比1.12%。

分析营收的增长构成,一方面主要是极氪整车销售与服务带来的收益大增,比如全年极氪的营收达到317.87亿元,同比增长了1008%;领克全年营收291.1亿元,同比下滑 3.32%。另外还有新能源整车带动电池与相关零部件营收的大涨,以及来自与雷诺CMA架构合作带来的收益。

不过利润方面极氪和领克均出现不同程度的下滑,2022年极氪的亏损从2021年的10.1 亿元亏损继续亏大至20.39亿元,主要是因为品牌初期,投入远远高于产出,就像很多新势力品牌前面几年都难以盈利一样。

在这样的大背景下,极氪除了推出新产品意外,也开启了全球化战略,正在准备进入欧洲市场。极氪CEO安聪慧表示,2023年四季度,极氪将进入欧洲发达国家市场,现在在产品验证阶段;2024年将进入美国市场,相关产品具备量产和批量交付的能力。

另外影响利润的,则是领克方面暂时低迷,仅有722万元,同比下滑 98.97%。值得注意的是,领克汽车推出以来完整销售年净利润基本维持在数亿元水平,过去几年年净利润分别是 6.68 亿元、4.86 亿元、5.12 亿元、7 亿元,是吉利汽车相对稳定的盈利点之一。但是销量的下滑和新能源转型的压力,确实给这个品牌带去了新的挑战。

除此之外,吉利全年的成本支出的确很高,不少花钱的项目都增长明显,比如总资本支出年初预算是92亿元,实际支出则达到103亿元。销售成本达到了1270亿元,同比增长 50.92%;研发支出也达到了67.65亿元,同比增长了22.6%,而大多数研发的新技术尚未应用,导致研发开支资本化率过高。

10.26万元

这是吉利平均一辆车的均价,增幅为29.6%,上一年度的均价是7.9万元,给人的感觉是吉利的车越来越贵了。

对于一家车企来说,单车售价越贵意味着品牌价值越高,就像保时捷价值高于五菱一样,同时也意味着企业在销售质量上会更好。就好比100万元的车买10万辆,和10万元的车卖100万辆一样,虽然营收都是千亿,但是经营效率一定是“100万元的车买10万辆”的品牌更高。

所以对吉利来说,2022年在中低端市场消费受阻的大背景下,吉利一方面砍掉了低端的远景系列,全面降低了入门级产品在整个体系中的占比,同时在吉利中国星和极氪等高端电动车领域方面,提高了销量的占比,当然也包括领克品牌对整体销售价值和形象的提升。

数据显示,均价达到主流合资品牌价格带的中国星,2022年销售量超过25万辆,占比吉利品牌的销量达到23%,最高月销量达到3万辆,单车平均售价达15万元。另外一个高价值的品牌则是领克,虽然2022年领克汽车的销量出现了18%的下滑至18万辆,但是领克汽车也顺利达成了80万辆的累计销量,新高端品牌的形象已经初步建立起来了。

而极氪全年交付量达成了年初设立的7万辆目标,其以33.6万元的均价,为吉利汽车的销售均价提供了重要支撑,包括已经上市的 极氪009,目前平均订单金额达到52.7万元,买一辆车可以抵过去5辆车的质量和效率。

高价值产品的逐步增多不断推动吉利均价上涨,而均价提升的背后,一定程度上也能带来单车平均毛利的增长。数据显示,吉利汽车单车平均毛利为1.75万元,上涨11.1%,但是毛利率受原材料涨价、新能源占比提升,以及新产品和技术投入等方面的影响,毛利率从2021年的17.1%下降至了2022年的14.1%。

随着2023年汽车行业内卷加剧,价格战此起彼伏,吉利也感受到了新的压力。不过吉利高层目标非常坚定。吉利汽车集团CEO、吉利汽车控股有限公司执行董事淦家阅表示,吉利不必参与价格战竞争,而将聚焦品牌战、价值战、技术战、服务战、道德战,塑造更高的品牌形象。

的确,相比不少品牌宣布直接官降汽车产品价格,吉利采取的是补贴购置税和综合优惠的方式去应对市场价格战的挑战。淦家阅认为,企业之间的竞争是产品竞争,产品之间的竞争是成本竞争。江浙区域发达的民营经济保证了吉利成本供应链体系的强大。同时,吉利汽车自身核心产品,包括动力轴承、电机、电控、电芯等陆续量产,通过供应链整合控制成本,公司已经收获了汽车产业链的红利。

300%

这是吉利新能源销量增长的数据。

2022年吉利汽车新能源产品(含吉利、几何、领克、极氪、睿蓝)销量接近33万辆,是2021年的3倍有余,差不多2020年的五倍,占全年新能源总销量为22.9%,比上一年度6.2%的占比上涨迅猛,且单月新能源渗透率多次突破30%,成为国内增速最快的新能源车企。

首先最成功的新能源当然是极氪,上文也提到了极氪全年完成了7万辆的销量目标,单车售价也确实超过了30万元,高价值得到了体现。这也得益于高端新能源市场的爆发,极氪赶上了这个时代。

当然极氪的初步成功,也与其市场定位和产品力有直接的关系,比如猎装轿跑的产品,在这个细分市场确实没有对手,产品力配置、质感和科技做得行业中上水平,再加上吉利强大的制造和大厂品质做背书,极氪001月销万辆已经非常不容易了。

另外新能源增长板块是领克,去年也是领克汽车的新能源转型之年,其新能源车销量占比由 5.5% 上升到 21.7%,主要是插电混动产品和油电混动产品。去年领克已经宣布了将停止推出全新的纯燃油车产品,未来领克品牌的所有全新车型都将是新能源产品。

而作为吉利转型的先行者几何,其市场表现则有些五味杂陈,从总体销量来看,几何完成了15万辆的销量,同比增长170%,数据层面确实比较好看。但是从之前确定中高端新能源品牌的定位,到如今开始切入到大众化的新能源市场,几何出现了一定的战略摇摆现象,这也导致了目前吉利新能源发展慢核心对手一步,外界对吉利新能源认知不及其燃油车高。

吉利高层透露,目前吉利全面向新能源转型的战略非常清晰,各品牌都有各自明确的定位和分工。其中,成立不到两年的极氪作为吉利新能源布局的先行部队,主攻豪华电动车市场,将带领集团加速转型;领克主攻中高端电动车和新能源市场,吉利品牌则主要覆盖大众化电动车和新能源市场。

16.6亿元

这是吉利通过技术授权获得的营收。

这也意味着,过去买买买、技术输入的吉利,在吉利内部实现了生长和裂变,开始在技术上市实现了反向输出。

公开信息显示,2022年5月,吉利汽车入股雷诺韩国汽车,持股比例为34.02%。按照规划,吉利和雷诺将在韩国市场推出高效、节能的燃油和智能混动车型,并计划将上述产品投放海外市场,新车预计 2024 年量产。

在双方合作的过程中,吉利与雷诺共同打造的新产品采用了吉利位于瑞典研发中心研发的世界级CMA模块化架构,并使用吉利控股集团先进的混动技术。这是吉利首次将公司的核心技术输出至汽车工业发达国家,此举也成为了行业内的典范案例。

得益于技术的输出,2022年吉利汽车技术授权共实现16.57亿收入,同比增长29.9%,进一步支撑未来盈利。虽然在年报中,对于对于技术授权收入主要归功于雷诺韩国。但其实这并不是吉利唯一的技术输出收入来源。

其实从吉利汽车对宝腾汽车的产品、管理和技术输出,到吉利对smart品牌的技术和管理输出,再到吉利SEA浩瀚架构与集度等品牌的共享,包括后续亿咖通科技等板块持续为汽车行业提供更新的商业价值,虽然部分技术并未打包或置于吉利汽车上市公司,但未来吉利的技术输入还将持续为吉利汽车创造新的营收增长点。

所以过去外界不少不明事理的人,总是认为吉利进入汽车产业和自主品牌头部阵营靠的是营销,但营销仅仅是锦上添花,最核心的还是要看产品,看产品背后的技术。

因此,一家车企如果能够做到技术的输出,这当然意味着这家车企技术实力的强大。吉利的技术分享和授权,则是汽车行业规模化效应发展的基本方向,通过更多规模化技术的落地,能够极大降低产品的生产和制造成本,最终让消费者通过更具性价比的价格,获得更好的产品体验。

10款

这是吉利全年新车的规划数量,这10款新车都将在2023年与消费者见面。

在如此内卷的汽车时代,新车效应永远都是激发市场活力,推动汽车产业进步的核心要素,而吉利汽车2023年10款产品的储备,势必将在2023年绽放出新的火花。

首先是吉利品牌,目前插电混动A级SUV银河L7已经亮相,二季度即将迎来交付;插电式混动轿车银河L6也将在三季度开始交付;纯电动中高级轿车E8,即银河之光的原型车,将在四季度交付。

吉利品牌新能源银河系列一口气推出三款产品,且都是全新的新能源产品,吉利也倾注了更多的精力和资源在银河系列产品上,势必将在2023年推动吉利新能源再上台阶。

而吉利品牌燃油车系列仅有一款A级SUV,目前已经披露了名字叫博越COOL,预计四季度交付,该车采用的是BMA的平台架构,定位低于博越L,新车型加入博越家族,也有利于将主流SUV市场的核心产品继续巩固到位,形成吉利在传统A级SUV大单品形象。

其次是领克品牌,今年将推出两款全新的车型,中型SUV领克08和插电式混动中大型轿车,有望命名为领克07;同时也包括在售车型的全面EM-P化。目前领克08已经亮相,全新的设计语言和魅族加持的智能座舱,将拉开领克革新的新序幕,而08这款车也有望助力领克在今年取得100万辆的里程碑累计销量,开启领克汽车的下一个时代。

再次是极氪品牌,今年将推出两个全新的车型,极氪X和中高级轿车,目前极氪X已经亮相,或将于今年年中交付;中高级轿车预计四季度亮相。对极氪来说今年立下了14万辆的销量目标,由于极氪009并不是走量的车型,加之市场内卷之下,极氪001的增长和破万应该会充满挑战,所以压力来到了极氪X身上。

但是官方目前披露的售价不会低于20万的定位,就对极氪X精奢的定位和寻找客户带去了挑战。是的,极氪X就是要找到爱品质、有追求的一群人年轻心态的人。

最后是睿蓝品牌的睿蓝7。去年全年睿蓝销售新车5.6万辆,且大多数产品都卖向了B端市场。所以无论之前的睿蓝9也好,还是即将到来的睿蓝7也罢,其要想扩大大众化的换电市场影响力,必须面向C端市场。当然之前B端的拓展也有好处,那就只至少用运营车辆将换电站铺起来了,接下来就是要找到C端销售增长和换电站铺色速度之间的一个平衡,这一仗,或许比单纯的新能源更难。

2023年,吉利确定了165万辆的销量目标,和上一年度的销售目标保持一致,其中新能源目标增长是100%,即新能源销量要达到66万辆,这个重任落均摊到了吉利旗下各个品牌身上。不过对如今的吉利和当下非常艰难的市场来说,大厂相对新势力而言更有优势,毕竟论转型,吉利正在加快速度,论家底吉利这样的大厂同样也耗得起。

其实在2018年吉利最辉煌的时候,企业内部都在喊“活下去”。找到方向和更加从容的2023年,吉利作为中国品牌和中国市场的头部,一定比很多企业活得更好。

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/198307

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号