李斌开始割韭菜了?

蔚来提交 IPO 申请,应该算是电动车领域的标杆事件。IPO 招股书一出,关于蔚来圈钱,李斌又开始割韭菜了的说法一下子就多了。先看几个关键数据。

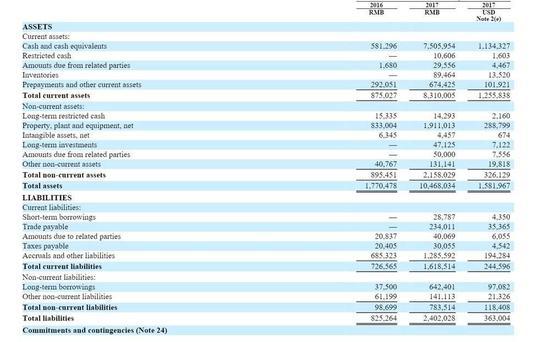

蔚来汽车在截至2018年6月30日的前六个月中,总营收为695.1万美元(约合人民币4599.1万元),其中汽车销售营收671万美元(约合人民币4439.9万元),其他销售营收24.1万美元(约合人民币159.2万元)。

截至2018年6月30日的前六个月中,运营亏损为5.04575亿美元(约合人民币33.38829亿元)。相比之下,上年同期运营亏损为人民币19.95616亿元。

在2016年和2017年。蔚来汽车的净亏损分别为人民币25.73254亿元和人民币50.21174亿元。在截至2018年6月30日的前六个月中,蔚来汽车净亏损为5.02565亿美元(约合人民币33.25529亿元)。相比之下,上年同期净亏损为人民币20.20522亿元。

截至2018年7月31日,蔚来ES8订单数超过1.7万台,生产ES8超过1300台,已交付481辆之外,还有超过1.7万辆预订尚未交付,其中约有1.2万辆已交了5000元人民币订金;(1.2 万的用户是交了 5000 元的意向金,可退。)

截至2018年5月31日、6月30日和7月31日,蔚来分别对1,401辆、3,186辆和4,989辆 ES8 进行未履行保留,这些预订用户已经支付了不可退还的押金;(有4989辆 ES8 已经签署了购车协议,但并不代表,这小5千辆车全部交齐了4.5万元的大定金)

截至2018年3月31日,蔚来在全球范围内的专利为2732项。

截至2018年7月31日,已有7家蔚来中心投入运营,53家营业网点投入运营。预计到年底,将有60-80家换电站投入使用,400-500充电车投入使用。

数据完整描述了蔚来的现状:交付刚起步,缺钱,剩余现金不足,无论是之前的资本要求还是实际情况都需要靠 IPO 来推动交付,ES8 现在看上去卖得还不够好,但后续有意向的订单也不算少。

都说 IPO 在圈钱,但能不能圈到钱,投资人们并不是看短期的盈利状况,而是关心盈利周期、盈亏平衡点、投资回报率等等问题。

蔚来在招股书中给自己的的目标定位是最好的国产电动车,与豪华品牌的产品对标,也比较清楚的给出了自己的优势:虽然看上去亏,但蔚来已经是有相当完整的从品牌到产品再到服务的生态布局。

IPO 的募资会被用在:用于研究和开发产品、服务和技术,销售和营销以及包括 NIO Houses 在内的销售渠道的开发,生产设施开发和供应链的推出,一般企业用途和营运资金。

这么来看,蔚来显然是要比特斯拉更烧钱的,既要解决生产,还要继续拓展渠道,保障服务模式,为后续可能获得更多订单的新车型做产能和服务上的铺垫。但要单纯为了割韭菜,蔚来给自己规划的路径显然有点太长了。蔚来一直说 IPO 是水到渠成的事情,而从目前蔚来给出的足够清晰的未来方向看,IPO 确实只是获得资本支持的一种方法,并不会影响到蔚来原本做用户导向公司的愿景。

对品牌的高投入是传统豪华车营销的固定套路,毕竟造车这事儿如果一开始不把品牌定高,后续想提升就没机会了,做 app 在互联网圈已经是个纯烧钱且难收益的事情,在造车圈更是看上去意义不大,但蔚来把服务全部转移到 app 上,并且引入积分鼓励机制,就是为了做用户社群和车主粉丝的二次传播,招股书中也体现了,蔚来的 app 现在有 50 万的注册用户,在这样一个纯粹与蔚来品牌相关的 app 中,单纯为薅积分羊毛的用户必然不会太多,这就意味着大量的注册用户在未来都有可能转化为直接的销量。ES8 看上去预定和订单都不算多,但年底的 ES6,才是蔚来真正关键的销量保障。

ES8 在这样的订单水平下还在做产能爬坡,定位略低销量前景更好的后续车型对产能的需求则更多,蔚来也在招股书中表示自家工厂预计在 2020 年投入使用,也有望能够获得新能源资质。

从品牌到产品到用户再到交付和服务,蔚来的整个布局绝对算得上是目前国内新造车实力中,最完善也最完整的一个。但 IPO 就意味着接下来的每一步都要足够公开,蔚来要想存活,已经没有退路,这种勇气还是值得佩服的。

但另一方面,产品上市 10 年,年销量 10 万的特斯拉都没有解决盈利问题,被美国股市折腾得想回到私有化,蔚来接下来的路,同样艰难。

祝蔚来和李斌接下来好运。

来源:虎嗅APP

本文地址:https://www.d1ev.com/news/pinglun/74651

以上内容转载自虎嗅APP,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号