汽车快速电动化,使得动力电池成为大国竞争新战场。中国、美国、德国、日本四个全球科技创新大国,都在动力电池上发力,希望夺取下一代出行工具利润最丰厚的市场。

ABAA11现场

10月13日,第十一届国际电动车用新型锂电池会议(ABAA11)在浙江湖州举行。ABAA是全球一流的动力电池会议,现任主席是美国阿贡国家实验室杰出学者和高级电池工程主管Khalil Amine。当天会议,开幕客套话过后,就是重头戏:中美德日四国代表上台介绍了动力电池研究的目标、机制和进展。

先来看看四国的发言代表。

这个阵容,发言应有足够代表性。

中国:300wh/kg的2020目标接近实现

欧阳明高在演讲中开宗明义,电动汽车的竞争,主要取决于电池。而竞争主要围绕电池成本和效率(cost-efficient)展开。

中国2020动力电池研究目标,也由电动汽车的目标倒推而来。到2020年,A0级电动汽车能耗要达到10kwh/百公里;A0级电动汽车总成本,可以和燃油汽车竞争。

在电池方面,无疑需要提升电池的性能,主要在于能量密度、电池寿命、成本控制、梯次利用和回收。同时,电池的安全管理能力也需要提升。

欧阳明高介绍了在高比能量、低成本电池(300wh/kg,100$/kwh)研究上,目前中国的进展。

中国动力电池路线图

这就是他此前透露的、科技部新能源车重大专项动力电池专项研究。CATL、力神和国轩,采用高镍正极和硅碳负极。欧阳明高评价,一些性能已经接近应用要求,但安全性能还没有完全达到国标要求。

他举CATL的研究数据表明,能量密度达到304瓦时/公斤,循环寿命在25℃时可达1200次,在45℃时可达800次。

至于2020年之后,欧阳明高透露,中国动力电池2025年能量密度目标400wh/kg,材料体系应该是富锂锰基正极+高比能硅碳负极;2030年,能量密度目标是500wh/kg,材料体系方面,正负极仍是富锂锰基正极+高比能硅碳负极,但是电解液将演变为固态电解液。

美国:降钴或去钴着力降低成本

David Howell介绍,美国能源部的研究着重于电池材料革新、电芯电化学优化、增强可持续性和降低成本。

具体的战略目标是:到2022年9月,电池包的成本要降到150$/kwh(2018年是197$/kwh)。方法是:有效降低或者解脱电池对重要材料的依赖,比如说钴,以及回收利用动力电池材料。同时,他们也希望能够研发出15分钟充满的安全电池。

在这样成本提升的过程当中,技术路线和各国差不都,从目前的石墨/高压镍钴锰,到硅/高压镍钴锰,最后过渡到锂金属电池或者锂硫电池——大约在2030年,电池包成本降到80$/kwh。

降成本的最重要手段就是低钴或者无钴。低钴主要的技术路线是高镍811,寻求用锰、镍、钛来替代钴。去钴则是镍锰、铁锰、铝镍作为正极等方向。

看起来美国的动力电池研究更追求降低成本,对性能提升不那么重视?

也不是。

David Howell还介绍了Battery500计划。2016年7月,当时的奥巴马政府宣布发起了Battery500计划,用五年、投资额5,000万美元,打造能量密度500wh/kg,循环寿命1000次的电芯。

这一电池的技术路线是高比能锂离子正极(镍钴锰)和锂金属负极。2017年这一项目已经实现了309wh/kg,但循环次数只有275次;2018年,已经实现350wh/kg,循环次数150次。

Battery500计划进展

Battery500计划联合国家实验室、大学和产业界共同攻关。当时,IBM、特斯拉都参与其中。

德国:动力电池要Made in German

Herbert Zeisel介绍,德国对于动力电池研发也非常看重。该国把动力电池研究看做确保技术主权、加强创新能力的重要因素。

德国还发起了电池研发的资助计划。在行动计划中,计划要简化研究成果向产业应用转化,以及实现电池“德国制造”(Made in German)。具体执行方面,这一计划将价值链上下游的参与者都串联起来,从上游的材料、到正极、负极、隔膜、电解质、电池制造商、电池包制造和主机厂。HerbertZeisel认为,德国在电池整个价值链的诸多部分都都处在一个好位置。

德国研究目标

在电芯方面德国的目标是,2020年能量密度350wh/kg,循环次数1000次,成本90欧元/kwh,而2030年实现能量密度400wh/kg,循环次数2000次,成本75欧元/kwh。

为了达成目标,电池研发的资助计划将继续支持锂离子技术、全固态电池和新概念电池。

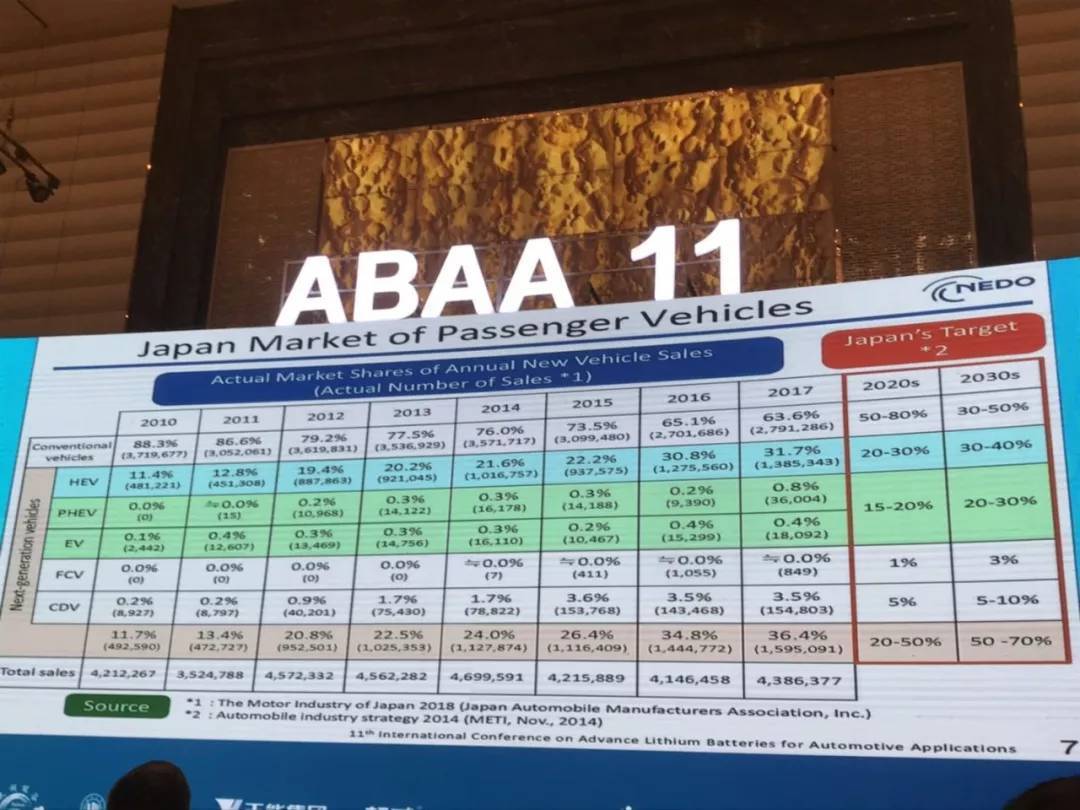

日本:着重电池包能量密度

Hidetaka ishikoori所在的NEDO,是日本经济产业省(类似中国工信部)下属的研究开发机构,成立于1980年,是为了开发能够替代石油的新能源技术而设立的,研究内容也包括动力电池、氢燃料电池和氢能等方面。NEDO扮演的角色,是为政府的监管、标准等提供服务,同时推动产业化。

根据NEDO的技术路线图,在2025年之前,日本动力电池将是现在锂电池体系,此后电解质将进入全固态电池阶段,同时锂硫电池也会成为主流,而到2035年左右,会有其他电池出现,比如锂空气电池。

日本电池研究目标

在具体的动力电池研究目标上,日本提出,在2020年实现250wh/kg能量密度的电池包(注意不是电芯),成本降到20000日元/kwh以下,循环次数1000-1500次。到2030年,电池包密度达到500wh/kg,成本降到10000日元/kwh以下,循环次数1000-1500次。

目前的水平,Hidetaka ishikoori举了日产聆风为例,电池包能量密度还在133wh/kg。

部分观点认为,日本不走纯电动路线,直奔氢燃料电池而去。但Hidetaka ishikoori发布的日本乘用车市场计划则显示,2020年日本希望插电式混合动力和纯电动能占据15-20%的市场,氢燃料电池车只有1%;2030年,插电式混合动力和纯电动能占据20-30%市场,氢燃料电池为3%。

日本乘用车市场目标

总结:

中国科学院院士孙世刚在回答我的问题时表示,从四个国家的代表演讲看,动力电池研究大的趋势是一致的,大家都注意能量密度提升、安全性更强、成本更低。技术路线也接近。各国有些细微差别,比如美国的目标是很现实的,比如价格有很明确的路线。

确实,归纳四个国家的动力电池研究目标可见,各国的研究大同小异,而研究进展也没有那个国家特别突出的。在现有动力电池应用方面,中国的动力电池密度已经比较高,甚至略微激进,成本方面,应该是各国最低的,这也是中国大规模商业化应用的优势。

从未来的研究方向看,动力电池的材料体系还会有多轮革新,甚至可能还会有目前不知道的新电池产生。那么,哪个国家可能从动力电池竞争当中脱颖而出?

在ABAA会议间隙,我曾问各方这个问题。

Khalil Amine没有直接回应,他说,中国目前在电动汽车的推广上领先全球,中国动力电池也较以往进步很快,但是美国、德国等国也在高级动力电池上投入很大。言下之意,目前还难下判断。

David Howell的回答是,可能没有哪个国家会特别突出,因为各国的交流非常密切,在一个地方发明的新动力电池技术很快会被别的国家学去。具有全球视野、全球合作的企业更有机会。

孙世刚评价,中国在动力电池产能方面是领先的,技术水平方面,中国在某些方面有领先,但整体水平,还称不上领先的地步。“我们还得大规模投入研发。特别现在的动力电池研发主要还在高校、研究所,如果转换到企业研发动力比较强的时候,我们就会往前跨得快一点。”

来源:第一电动网

作者:电动汽车观察家

本文地址:https://www.d1ev.com/kol/80100

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号