中国禁售燃油车的话题一直在发酵!

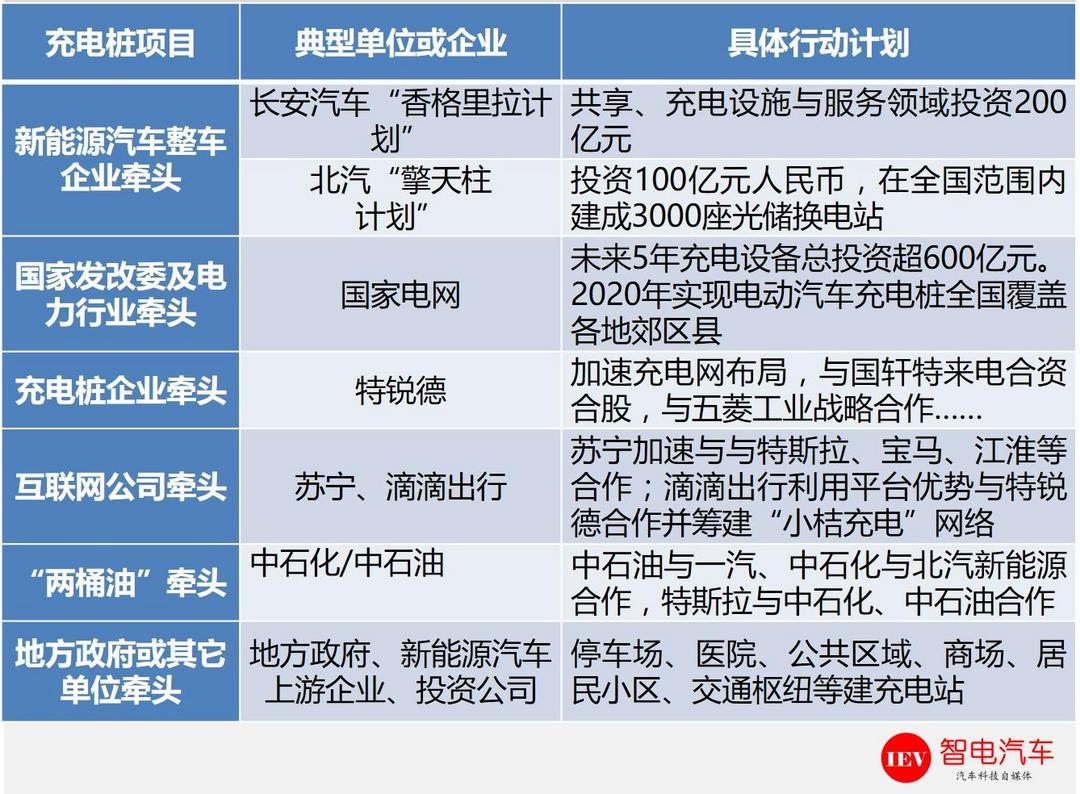

2020年,国家电网实现电动汽车充电桩全国覆盖各地郊区县!

2020年,国家电网实现电动汽车充电桩全国覆盖各地郊区县!

长安推进新能源汽车千亿行动计划!苏宁、滴滴跨界试水充电桩网络!

中石化/中石油坐不住了,充电桩开始入驻加油站!

充电行业没有石油行业的高壁垒要求,汽车集团、互联网公司、传统企业巨头之间的竞争已经开始了!

充电行业没有石油行业的高壁垒要求,汽车集团、互联网公司、传统企业巨头之间的竞争已经开始了!

1、新能源汽车产业链已经建成,市场红利即将来临

经历近十年的培育和发展,我国新能源汽车产业链基本构建完成,形成了相对完善的产业链,上游锂矿资源丰富,中游动力电池系统及正负极材料、电解液、隔膜、BMS、PACK、电机、电控系统零部件产业竞争力不断增强,下游整车制造及充电桩产业也是炙手可热。

经历近十年的培育和发展,我国新能源汽车产业链基本构建完成,形成了相对完善的产业链,上游锂矿资源丰富,中游动力电池系统及正负极材料、电解液、隔膜、BMS、PACK、电机、电控系统零部件产业竞争力不断增强,下游整车制造及充电桩产业也是炙手可热。

2017年1-9月全球新能源汽车销量排行榜,我国独占4家,其中比亚迪新能源汽车全球销售7.1万辆、吉利销售6.8万辆、北汽销售5.8万辆、上汽销售2.9万辆,市场份额分别占据9%、9%、9%、4%,其中动力电池企业CATL、BYD销量全球领先。

2017年1-9月全球新能源汽车销量排行榜,我国独占4家,其中比亚迪新能源汽车全球销售7.1万辆、吉利销售6.8万辆、北汽销售5.8万辆、上汽销售2.9万辆,市场份额分别占据9%、9%、9%、4%,其中动力电池企业CATL、BYD销量全球领先。

现阶段,我国新能源汽车保有量已经超过100万辆,去年新车销量50.7万辆并成为全球最大的新能源汽车市场。目前,燃油车退出时间计划已在研究,双积分政策已发布,……新能源汽车利好政策仍陆续出台,新能源汽车发展势头趋好!

现阶段,我国新能源汽车保有量已经超过100万辆,去年新车销量50.7万辆并成为全球最大的新能源汽车市场。目前,燃油车退出时间计划已在研究,双积分政策已发布,……新能源汽车利好政策仍陆续出台,新能源汽车发展势头趋好!

2、新能源汽车产业加速,中石化/中石油损失知多少?

2、新能源汽车产业加速,中石化/中石油损失知多少?

俗话说船小好掉头,对于中石化/中石油这样的巨无霸要想轻松掉头可不是简单事情。随着新能源汽车产业的快速发展,两桶油将面临着现有业务的萎缩和替代,到底会损失多少呢?我们来算一笔帐。

结合新能源汽车积分政策要求,我国新能源汽车2019年、2020年的比例要求分别10%、12%。假设2019年乘用车新增汽车销量为2500万辆,那意味着新能源汽车250万辆,以平均单车年燃油花费1.2万推算,每年至少将损失300亿的营收,这将是个不小的数额!而且每年的损失是递增的。

结合新能源汽车积分政策要求,我国新能源汽车2019年、2020年的比例要求分别10%、12%。假设2019年乘用车新增汽车销量为2500万辆,那意味着新能源汽车250万辆,以平均单车年燃油花费1.2万推算,每年至少将损失300亿的营收,这将是个不小的数额!而且每年的损失是递增的。

结合中石化/中石油非油业务(含燃油宝)计算,以平均每个加油站的年销售额为200万推算,全国成品油零售经营网点11.5万个。随着加油业务人员数量的大幅减少,非油业务或将出现萎缩态势。

结合中石化/中石油非油业务(含燃油宝)计算,以平均每个加油站的年销售额为200万推算,全国成品油零售经营网点11.5万个。随着加油业务人员数量的大幅减少,非油业务或将出现萎缩态势。

成品油业务损失增大、非油业务萎缩,较大程度上影响“两桶油”的可持续发展。

3、加速充电桩建设,是否有竞争优势?

目前,我国充电桩企业数量已超过300家,如奥特迅、上海普天、动力源、成飞集成、荣信股份、科陆电子、国电南瑞、森源电气、思源电气和许继电气等,若加上充电桩运营企业则至少有500家,竞争不可谓不激烈。

目前,我国充电桩企业数量已超过300家,如奥特迅、上海普天、动力源、成飞集成、荣信股份、科陆电子、国电南瑞、森源电气、思源电气和许继电气等,若加上充电桩运营企业则至少有500家,竞争不可谓不激烈。

国家电网、整车企业、充电桩公司、互联网公司等纷纷介入,群雄纷争的格局初步形成。

未来,充电网络和充电桩带来的不仅仅是充电服务,更多的将是流量入口及充电网络背后的附加值业务。

未来,充电网络和充电桩带来的不仅仅是充电服务,更多的将是流量入口及充电网络背后的附加值业务。

那么,“两桶油”充电桩建设相对缓慢,机制也没有那么灵活,商业模式也不够新颖,未来怎能不忧虑呢?

那么,“两桶油”充电桩建设相对缓慢,机制也没有那么灵活,商业模式也不够新颖,未来怎能不忧虑呢?

来源:第一电动网

作者:智电汽车

本文地址:https://www.d1ev.com/kol/58611

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号