动力电池标准化及回收利用三项标准近日发布,三项标准分别对应了动力电池的不同使用阶段,覆盖了从设计到回收利用的全过程。三项标准正式实施后将促进我国电动汽车标准化迈上新台阶,但标准化对新能源汽车产业链利益圈有哪些刺激?本次正式实施距离2011年电池尺寸标准化首次发布已过6年,为啥姗姗来迟?本文将对三项新标重点解读,厘清电池标准化与行业发展的必要性、标准化为啥姗姗来迟,以及新能源汽车产业链贯标如何行动。

电池标准发布

【标准名称】《GB/T 34013-2017 动汽车用动力蓄电池产品规格尺寸》、《GB/T 34014-2017 汽车动力蓄电池编码规则》、《GB/T 34015-2017 车用动力电池回收利用 余能检测》三项动力电池标准。

【起草单位】中汽研、中汽协、比亚迪、北汽、长安、一汽、宁德、天津力神、合肥高轩等

【发布单位】国家质量监督检验检疫总局、国家标准化管理委员会

【发布时间】2017年8月4日

【实施时间】2018年2月1日

电池新标重点解读

《电动汽车用动力蓄电池产品规格尺寸》、《汽车动力蓄电池编码规则》、《车用动力电池回收利用余能检测》这3项标准为动力电池设计开发、生产制造、销售、使用、维护、回收、梯级利用、再生利用等全生命周期的溯源与管理搭建起了完整的基础框架。电池标准的建立有利于电池产业的规范发展,也有利于企业降本增效并推进电池回收利用发展。

1、标准化便于规模化而实现成本降低

● 结合市场需求及和政策导向等大环境,如若国补地补在2020年退市,新能源汽车行业热度是否还能持续并坚挺的发展值得担忧,毕竟有美国加州补贴取消后销售量陡减的前车之鉴。目前,动力电池成本近乎整车成本五成以上,与此,动力电池企业必须进行转型和升级,实现产品标准化、生产自动化、企业规模化、管理信息化等途径,来严控电池成本。

● 动力电池企业圈按照国标(三项标准尚属于推荐性标准,或将根据产业发展情况及时修订)实现规模化和标准化生产,研发成本、制造成本被分摊,可以降低PACK设计成本和售后成本。

中国汽车技术研究中心动力电池首席专家王芳表示:“尺寸规格不统一导致互换性差。汽车企业每生产一款新产品,电池企业都要重新设计电池包,这不利于降成本。”

2、电池可追溯性避免“骗补”类似出现

《编码规则》的制定,更重要的在于对动力电池产业实现有效管理。之前,我国由于没有统一的汽车用动力电池编码标准,电池信息的可追溯性成为盲区,在进行动力电池生产管理、维护和溯源、电动汽车关键参数监控以及动力电池回收利用等工作时极不方便,给生产和管理带来很多问题,骗补即是其中问题之一。

从一位参与标准制定的相关专家处了解到,《编码规则》则将与《新能源汽车推广应用推荐车型目录》挂钩,表明可溯性将与新能源汽车国补地补挂钩!

3、标准化便于电池回收以及梯级利用

标准化有利于动力电池的梯次回收利用实现,提高电池梯次利用率,充分利用淘汰的动力电池残余价值。

2017年7月4日《中国电动汽车标准化工作路线图》发布,将“电动汽车用动力电池规格尺寸及命名规则”和“电动汽车动力蓄电池产品编码规则”的优先级确定为“紧急”,因此这两项标准的迫切性和重要性不言而喻。

《电动汽车用动力蓄电池产品规格尺寸》明确规定了电动汽车用动力电池的单体、模块和标准箱尺寸规格要求;《汽车动力蓄电池编码规则》规定了动力电池编码基本原则、编码对象、代码结构和数据载体。

《车用动力电池回收利用余能检测》则规范了动力电池外观检查、极性检测、电压判别、充放电电流判别、余能测试等检测流程,为车用动力电池的余能检测提供评价依据,有助于提高废旧动力蓄电池余能检测的安全性和科学性。

中国汽车技术研究中心汽车标准化研究所总工程师周荣表示:动力电池的这三项标准是路线图的重要组成部分,将推动我国新能源汽车健康发展;同时,《电动客车安全技术要求》、《电动汽车用锂离子动力电池安全要求》、《电动汽车安全要求》三项强制标准由宇通客车、宁德时代和比亚迪执笔起草,预计年底出台,值得业内重点关注!

电池标准化与行业发展的必要性

新能源汽车是我国战略性新兴产业,为更好地促进新能源汽车产业发展,国家制定了各种扶持和激励政策,并辅以一系列技术标准对产业及产品进行规范化,提高企业生产准入和产品性能质量要求,确保新能源全产业链良性发展。

一、市场体量宏观

10亿规模汽车保有量

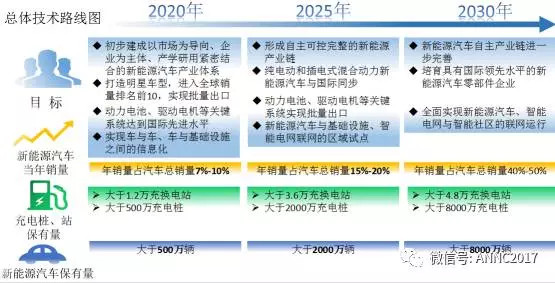

截至2017年7月底,我国机动车保有量达3.04亿辆。若按美国千人保有量800计算,我国汽车保有量会达到10亿辆以上。

1亿以上新能源汽车保有量

截止2017年7月底,新能源汽车保有量达150万辆,占全球新能源汽车保有量的50%以上,位列全球第一。

2016年10月26日,《节能与新能源汽车技术路线图》正式发布,我国新能源汽车发展主要是以中型及以下车型规模化发展纯电动乘用车为主,实现纯电动技术在家庭用车、公务用车、租赁服务以及短途商用车领域的推广应用,同时建设覆盖全国的充电设施,来支撑电动汽车的大规模发展。

总体技术图表明:至2030年,保有量大于8000万辆。

按照2017年7月发布的“双积分”政策(2018年开始实施),2018~2020年度,乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%,结合汽车保有量整体整体规模,未来新能源汽车数量将至少在1亿辆以上。

二、电池标准化对于行业发展必要性

● 动力电池标准化便于规模化,降低设计开发、产线投入以及制造成本消耗,实现综合成本降低,才能实现新能源汽车普及推广(此处先不聊充电系统配套设施是否配套完善或者技术成熟度,按照笔者的计算,目前购置纯电动汽车对于消费者而言是不合算的)。

目前市场主流的250Km左右续航里程的纯电动汽车,扣除国地补以及购置税后落地价几乎均15万以上,10万左右则无太多选择纯电动乘用车型可供选择。为何?那是因为电池成而不能一直居高不下,目前电池PACK直接采购成本近乎1700元/KWh(以三元锂电池为例),续航250Km的电池配电约35度(按照百公里耗电14KWh),电池成本则59500元;而电池PACK成本占纯电动汽车比例50%以上,因而必须要降低电池PACK直采、使用维护等综合成本。

● 动力电池标准化及可追溯性能有效推进整车厂&回收企业&电池厂商联合打造回收体系势在必行,新能源汽车才能实现良性循环发展!

随着新能源汽车整体走势,动力电池出货量也呈现大幅拉升趋势。结合汽车报废年限、动力电池寿命等因素,据中国汽车技术研究中心预测,到2020年我国电动汽车动力电池累计报废量将达到20万吨,到2025年或可达到35万吨的规模。

废弃的电池处理不当势必会对环境造成新的污染,从而抹杀了新能源汽车的环保初衷?目前国内众多的电池厂商、整车厂、回收企业均在尝试布局动力电池梯次利用与循环回收再利用,比如邦普集团、CATL、超威集团、比亚迪、格林美等。

● 全球车企群狼来啦!

众所周知,发展新能源汽车不仅在中国市场成为大趋势。放眼全球也成不可逆转之势,各国车企早已把发展新能源列入自己企业的既定战略。

我国新能源汽车弯道超车的大战略能否实现呢?留给我们的发展的时间不多了!

〖国外车企规划〗

(1)7月8日G20汉堡峰会闭幕,法国、德国、印度等宣布“全面禁售燃油车”时间表。

(2)沃尔沃:2019年以后推出的所有车型将全部为纯电动车或混合动力车。

(3)丰田:到2050年使采用汽油发动机的汽车基本将至零的目标,丰田原计划2020年之前量产纯电动汽车,现在开始讨论提前量产。

(4)大众:到2025年使纯电动车的比例占到集团销量20~25%,2025年推30款电动汽车。

(5)本田:到2030年使混合动力车和纯电动车等环保车占整体销量的三分之二。

(6)日产:2018年度以后将在中国推出与法国雷诺和三菱汽车共用底盘的低价位纯电动汽车,到2020年两成以上汽车实现零排放目标。

(7)奔驰:2025年之前推出10款电动汽车

(8)宝马:2020年之前 宝马所有车系都具备电动选项

(9)福特:2020年全球新能源车销量占福特总销量的10%-25%,未来新能源车将以插电式混动以及混动技术为主

(10)现代起亚集团:2020年计划推出26款新能源汽车

(11)PSA:2023年前增27款新能源车型

标准化为啥姗姗来此

中国电子科技集团第十八研究所电池首席专家肖成伟曾表示:研究制定符合我国电池电芯尺寸标准,不但有利于我国电池生产企业的发展,也有利于我国电池产业的发展。电芯尺寸标准化、规格化以后,对电池生产厂而言,制造装备也可以标准化,生产制造成本也会降低。对整车厂来说,电池电芯规格化,拥有相同的尺寸和容量以后,一家汽车厂采用不同电池厂生产的电池,可以做到互换互通;多家汽车厂采用一家电池厂生产的电池,也可以做到互换互通,在使用环节上也大大降低成本。

电池企业圈还记得否?由肖成伟曾牵头制定的《电动汽车用动力蓄电池规格尺寸》(QC/T840-2010)行业标准已于2011年3月1日正式实施,而VDA电池电芯标准在2013年才发布;然而VDA(德国汽车工业联合会)已经将其电池电芯尺寸提交国际标准化组织,申请成为国际通行标准。

中国作为世界上最大的汽车生产消费国家,而今新能源汽车保有量已位居世界第一,然目前国内多家电池生产企业、新能源汽车整车厂都开始生产、应用VDA(德国汽车工业联合会)标准尺寸的电池电芯。像动力电池这种关键零部件,如果我国丧失了标准设计上的话语权,会造成整个产业链缺乏话语权,只能紧跟国外脚步,成为亦步亦趋的追随者!引用国外的标准会造成未来整个电池的产业链就会向国外靠拢,装备制造、电池成组、电池打包等等环节都会依赖国外标准,对未来的发展会埋下隐患,更不用提新能源汽车弯道超车战略而实现汽车制造强国梦。

高瞻远瞩的战略规划被利益圈给耽搁,甚是可惜!是什么原因造成这样的局面?笔者认为存在以下三方面:

一、电池的发展是一个动态变化的过程,电池标准化模式均在摸索中。

二、资深电池生产企业的利益驱使

发展初期,电池厂商为满足整车厂电池PACK布局,定制特殊尺寸电芯乎电池PACK,因长期对整车企业独家供货而无竞争对手,导致整车企业无法更换供货商。

另一方面,B供电池生产企业因为制造装备投入大不敢贸然进入特殊尺寸电池的生产中,就使得这些前期的供货商垄断地位逐渐增强。

三、关于电池充换电模式争议存在的博弈

只有电动汽车、充电设施、新能源电网三者融合,才能促进电动汽车的发展。

1、关于充换电模式

新能源汽车充换电模式在整车企业以及代表新能源背后利益的工信部与国家电网之间一直存在利益博弈。

国家电网:一直强力主导“换电模式”,其实质是将动力电池环节商业、市场化运营,国家电网扮演“电池运营商”的角色,同时也是最大的动力电池采购商。将来国家电网还将回收这些旧电池,在变电站用作储能设备。

笔者就该问题询问某整车厂新能源事业部高管,对于换电模式,供电局正常高峰电价在0.6元左右,波谷电价为0.2元,换电模式的商品电价售价为0.9元。表明每度电近0.7元的利润。

整车企业以及代表新能源背后利益的工信部:不愿在新能源汽车上受制于人,也不愿意让国网以上下游一体化垄断的形式,控制电动车的能源供给。

2、关于全国充电桩布局

2014年5月前,新能源电网工程由国家电网垄断布局,新能源市场处于培养期,经营压力无法完成整体规划布局。

2014年5月27日,中国国家电网召开新闻发布会,宣布向社会开放分布式电源并网工程与电动汽车充换电设施两个市场。这将意味着从此以后,包括车企、加油站,乃至包括特斯拉这样的外资资本,都可以获得建设电动车充电站的权力,而国家电网将只以供电方的身份出现,不再强制终端必须由国家电网投资。

新能源汽车产业链贯标如何行动

纵观近年来新能源行业政策,从征求意见稿、修订发布及实施,最终贯标强制实施。大部分企业往往是后知后觉,临近期限而进行恶补。比如之前对于“三万公里”限制、电池能量密度提升等,早有政策发布而诸多企业未引起重视造成整车及零部件重新开发、申报。

笔者认为:

1、电池新标发布,几乎所有的电池厂商的现行生产线均需进行改造。设计开发变更、生产制造线以及检测线需要尽早进行布局。

2、整车厂&回收梯级利用&电池厂商需要建立一个动力电池梯级回收产业链。

来源:第一电动网

作者:EV芯视野

本文地址:https://www.d1ev.com/kol/54717

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号