来源:第一电动网 特约作者:42号车库

2017 年上半年过去了,1 到 6 月各个品牌新能源汽车销量成绩刚刚公布,可以来做个年中小结了。

中国市场产销量双双提升

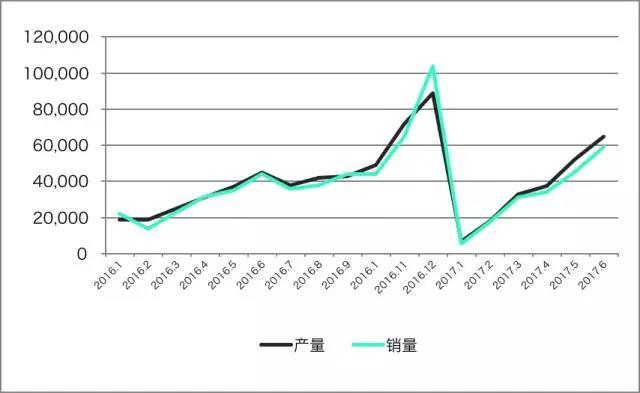

根据中国汽车工业协会数据,2017 年 1-6 月,中国新能源汽车生产 21.2 万,同比增长 19.7% ,销售 19.5 万台,同比增长14.4%。

来源:中国汽车工业协会

再上一个趋势图:

2016-2017H1 新能源汽车产销走势

看起来新能源汽车的生产和销售的第一大原则就是,与政策同步。

2016 年末,四部委发布了 2017 年新能源汽车的补贴方案,补贴在金额降低的同时,提高了各类车型获得补贴的技术标准,并规定各地补贴不得超过中央补贴 50% 。

同一天,中机车辆技术服务中心发布了关于调整《新能源汽车推广应用推荐车型目录》申报工作的通知,宣布对 2016 年前五批《新能源汽车推广应用推荐车型目录》重审,大致涉及新能源汽车企业 235 家,总共 2193 款车型。后者直接导致 1 月产量双双跌出新纪录,因为车企面临再次申请失败而无法得到补贴的可能,上市销售也不得不搁浅。

2 月,随着第一批新能源推广目录发布,各地补贴政策落地,销量逐渐回暖。

总体来看,前两个季度,新能源汽车的生产增长率大于销售增长率,新能源汽车产能提升快过市场普及,这是否说明生产商押宝未来的思路。另一方面,上半年销量仍体现出以纯电为主的发展方向,插电出现负增长,不过纯电与插电的分歧,根源仍然来自政策导向。

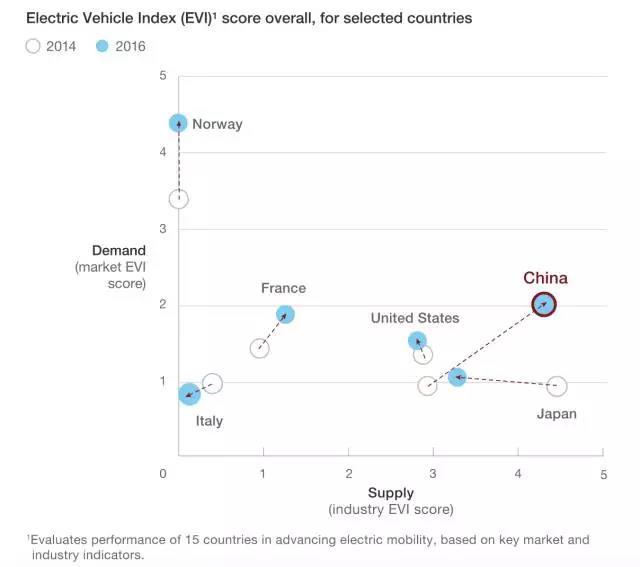

麦肯锡统计了全球 15 个国家的 EV 指数,在备受关注的挪威、美国和日本等国家中,只有中国是产能和销量同时得到了显著的提升。

来源: McKinsey

国内的官方口径是号称 2017 新能源汽车销售 80 万台。我相信,只要政策愿意,卖多少都有可能。从这两年的经验看来,政策方面同样也在各种摸索,2016 年 4 月补贴目录推倒重审一次,加入了电池进入补贴目录车型才能获补的要求,12 月又重审一次。

当然,政策的变动呈现出种种倾向性,目前看来都是有益于国产品牌和国产企业的,这么做无可厚非,作为能够与全世界其他工业巨头抢占先机的领域之一,中国的新能源汽车事业需要倾向和扶植。但再多的政策也无法代替真实的消费层次和市场需求,加上政策摸索中的变化曲折,也为新能源汽车的普及增加了难度。

政策开始收紧,引导市场良性发展

销量其实不算差,但说起来却让人觉得孤独。还是说说政策吧,我们挑选了3个最重要的政策解读一下。( 2016 年底 2 个重要政策就不讲了,只选 2017 年发布的)

1、《新能源汽车生产企业及产品准入管理规定》

工信部 1 月公布,宣布并自今年 7 月 1 日起施行。这个规定重要的地方在于,对不合规的新能源车企设立了停止生产销售的规则。具体规定就不说了,大家自行查阅。

我想说的是,去年到今年,共有 15 家企业获得了新能源汽车生产资质,先前流传的 10 张准入证的说法不攻自破。新的准入规定从生产过程和产品层面进行把控,那么先前获批的企业也就不能高枕无忧了,什么时候推倒重审不是没可能。

6 月初,“发改委拟暂停发放新能源汽车生产资质审批”的消息不胫而走。中国汽车工程学会产业研究院专家在接受媒体采访时表示,工信部已经发现有的厂家(已核准企业)产品有问题,可能需要重新评估。

2、《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征询意见稿)》

6 月 13 日,国务院发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征询意见稿)》,这一稿算是落地了去年提出的双计分制度了,提出未来乘用车企业将按照乘用车平均燃料消耗量积分与新能源汽车比重积分的“双积分”体系来评价。

所谓“双积分”,指的是油耗积分与新能源汽车积分,两个积分的核算主体都是乘用车企业。其中,油耗积分由企业平均燃料消耗量和企业平均燃料消耗量目标值通过计算得出;新能源汽车积分则根据车辆续航里程、新能源汽车的生产和进口数量等计算得出。

这次双积分管理办法指出了两大核心信息:一是,燃料消耗量负积分和新能源汽车负积分必须用新能源汽车正积分进行冲抵平衡,但新能源汽车正积分仅允许交易,不许跨年结转。

二是,《双积分管理办法》将于 2018 年实施,2018-2020 年三个年度,除了年度生产或者进口量少于 2000 辆的小规模企业,其他车企的新能源汽车积分比例要求分别是 8% 、10% 和 12% ,2020 年之后的积分要求另行规定。

双积分管理办法的着眼点在于通过企业之间的交易来逐步取代政策补贴的刺激。业内普通认为这一制度对于新能源车企大有裨益,但是传统大车企就不那么好过了。既然有硬性指标规定,达不到就要各种惩罚,大家也只有大快赶上新能源布局了。大众奔驰在华的新兴合资项目就是很好的证明。

这一管理办法并不算多么严苛,要知道欧美一些国家正在探索未来禁止燃油车上路的相关规定呢。个人觉得,是好事。

3、再说个算不上政策的:我国首个电动汽车测评规程 EV-TEST 正式发布。

5 月,中国汽车研究中心发布了 EV-TEST ,为国内首个电动汽车测评规程,EV-TEST 针对消费者的关注焦点,从“续航、电耗、充电、安全、动力”五个方面,对电动汽车进行“标准严格、试验规范、独立公正”的综合评价,评价结果以直观量化的星级和单项性能评分的形式给出。

这个收录进来是因为这一规程的发布也算是为国内新能源汽车的生产制造以及消费制定了技术判断标准,在新能源汽车发展的道路上是挺重要的一个环节。虽然说,长期的,历史性的来看,消费者总会对产品的性能/质量等做出虽然朴素但极为准确的判断口碑,但标准仍然非常重要。

自主品牌销量未稳,合资企业开始反击

销量和政策说起来都不热闹,还是企业们热闹,让大家在为新能源前景而莫名感叹的同时,又有一些鼓舞和期待。

第一季度销量遇冷的时候,比亚迪感受到了寒冷。我觉得这两年新能源领域的风生水起,让比亚迪尝到了甜头但也尝到了苦果,如果不变革,就是凛冬将至。国内市场受政策影响太大,上半年销量惨淡的原因多半在于新能源商用车的不景气,而这正是比亚迪最赚钱的业务。

另外各个自主品牌的新能源产品陆续上市以后对比亚迪的打击也是巨大的,去年广州车展上市的荣威 eRX5 今年 1-5 月销量,已超越比亚迪唐成为插混市场的领头羊。

所以 5 月间,传出了比亚迪电池业务要拆分出去,对外销售的消息。虽然没有公布,但是 6 月的比亚迪股东大会上,王传福已经谈到电池业务与几个 OEM 进行接触谈判了。

坚如磐石一块的比亚迪,也要拆分了。

而另一边的新闻则是 CATL 要跟上汽合资建电池工厂了。合资公司两个,一个叫上汽时代,一个叫时代上汽…… 6 月,鸿海集团旗下子公司富泰华以人民币逾 10 亿元,取得宁德时代新能源科技 (CATL) 约 1.19% 的股权。据方估算,CATL 估值大约在 840 亿。比亚迪市值也就 1400 亿不到。一个是连生产设备都自己制造的超级垂直一体化企业,一个是专业电池企业,各种区别,各自体会。

反正结论是,比亚迪要拆,CATL 要合。

另外比较热闹的一波是德国车企集体在中国圈地搞事情。奔驰和北汽,大众和江淮,都打算联手打新能源的一片江山了。

我们之前有分析过,奔驰的新能源策略算是比较激进的了,在德国已经建设电池工厂,做储能产品,开发电动商用车了。在中国的步伐一样超前,7 月 5 日,戴姆勒和北汽签订合约,双方将共同投资 50 亿元人民币,在北京奔驰建立纯电动车生产基地及动力电池工厂,生产梅赛德斯-奔驰品牌的纯电动车产品,首款车型将 2020 年推向市场。

而大众则在 6 月与江淮签订合资协议,成立中国第三个合资企业,生产销售电动汽车。同大众在欧洲的布局一样,没有电池工厂相关的信息披露。江淮大众已经获得新能源汽车的生产资质。

以上两个合作,都属于国家级战略。还有一个,没准也是国家级战略,那就是特斯拉来华。虽然消息还没有落实,但 5 月马斯克中南海之行属实,特斯拉来华投资建厂的消息也属实,一前一后出现的两件事让人浮想联翩。

如果光看这些企业的动作,真的觉得前途一片大好啊。但另一方面,也给新兴的新能源汽车提个醒,前辈们已经摆好架势要比划一下了,还在建工厂的你们,准备好了吗?

来源:第一电动网

作者:42号车库

本文地址:https://www.d1ev.com/kol/53188

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号