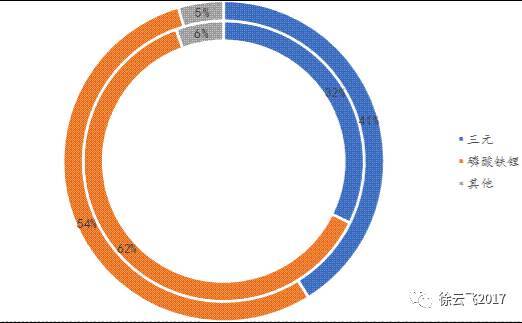

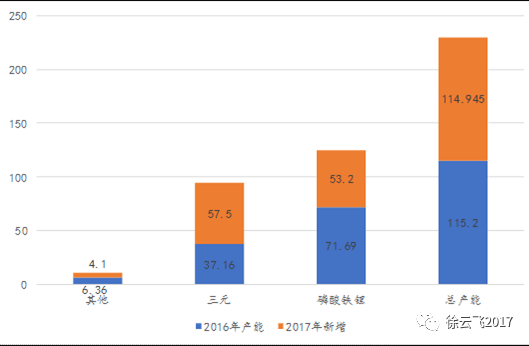

2017年动力锂电产能集中释放,预计年底规划总产能将达230.1GWh ,同比去年101GWh的产能增长127.8%。我们根据产业调研,预计有效产能在60-70GWh左右,小于规划值。从扩产结构来看,三元电池新增产能57.5GWh高于LFP电池(新增53.2GWh),预计三元电池产能占比将升至41%,而LFP电池同比下滑8个百分点至54%,其他类型电池新增产能较小仅约4.1GWh,扩产后占比下降至5%。

拓展客户模式是关键。产能快速扩张下预计全行业2017年产能利用率同比去年40%的均值将回落,产业巨头加速跑马圈地,年内的规划出货量目标较高,拓展客户成为产能有效释放的关键,凭借供应优势2016年龙头企业产能利用率高于均值(比亚迪和CATL都在90%以上),动力电池企业纷纷采取策略拓展客户绑定,模式更加多元化:1)参股车企,深度绑定。2)联盟模式,共同拓展市场。3)合资建厂,实现利益共赢。

加速抢占供应链、动力锂电池成长性分化趋势显现。1)客车环节LFP龙头基本实现销量锁定。该环节电池类型仍以LFP为主(占比为70%),由于新能源客车销量集中度高,去年CR8为67.6%,主流供应商如CATL、国轩等公司与车的匹配稳定性高,未来将受益于稳定的供应链体系,成长格局也较为稳定。2)乘用车:三元新秀争夺整车供应链是关键。乘用车领域是三元电池替代的主战场,三元电池的配套量占比持续提升。电池企业在此领域配套较为分散,优质乘用车车型销量高是巨头争抢的焦点,具备优质高能量密度电池技术的公司,如孚能等若能介入供应体现将会助力公司迅猛成长。3)专用车:供应链及竞争格局未来变化概率较大。专用车补贴标准按配电量阶梯补贴,对能量密度要求较低,业内相关动力锂电池企业具备较大的市场机遇和发展动力,同时专用车市场格局和电池配套都比较分散,前四批推广目录电池企业配套数量的CR4指数仅为36%,在此领域三元电池竞争激烈,供应链及格局未来变化概率较大。

1.总量急速扩张,龙头逐鹿争霸

1.1. 产能密集释放,年底规划值200GWh

我们统计了国内主流的50多家动力电池企业的相关产能状况,目前从各家规划量来看,2017年底动力电池规划总产能将达230.1GWh ,同比2016年底化学与物理协会披露的101GWh的产能增长127.8%,虽然动力锂电池扩张规划较大,我们根据产业调研,预计有效产能在60-70GWh左右,小于规划值。

此轮动力锂电行业最重要特征:

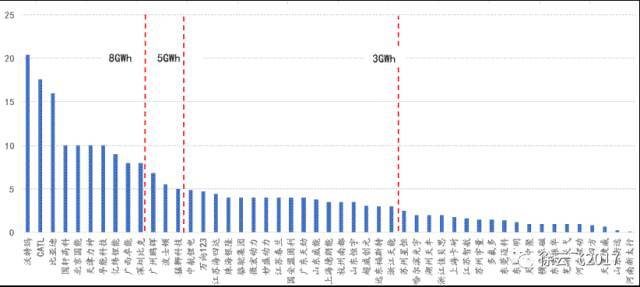

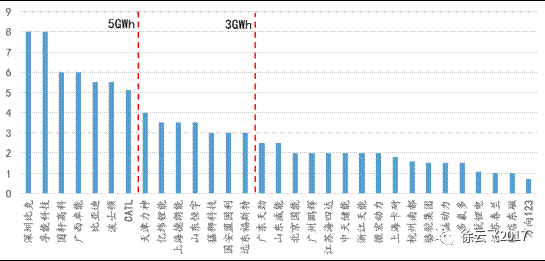

1)全产业扩产,龙头更甚。动力锂电池行业产能CR10指数由2016年的44%将提升至2017年的52%以上,龙头扩产的幅度高于行业均值导致集中度进一步提升。16年普遍规模较小,仅沃特玛(12GWh)、比亚迪(10.7GWh)和CATL(9.5GWh)3家公司产能超8GWh,占总产能比例为28%。2017年锂电产能集中释放,预计今年年底产能超8GWh的公司可达10家以上。

从产能格局来看,龙头企业基本上没有大的变化,沃特玛(20.4GWh)、CATL(18GWh)、比亚迪(16GWh)继续位列前三,国轩高科、波士顿、北京国能、天津力神、孚能科技紧随其后。

2)中小企业产能被动扩张。从结构比例来看,中小企业此轮产能扩张积极性也相对加快,但受限于资金及技术人员储备限制,在总体产能规划方面相对保守,产能在5GWh以上的有13家(前10家均超8GWh),产能占比为59%,其余企业产能占比共41%,产能均值约为2.5GWh,与大型企业差距拉开。

图 1:2017年底动力电池企业产能分布(单位:GWh)

数据来源:国泰君安证券研究

1.2. 结构分化:三元扩产增幅高于LFP

新增产能集中在三元锂电,占比提升至41%。2017年底预计磷酸铁锂电池新增产能53.2GWh,扩产后产能达124.91GWh,占总产能比例为54%,较16年下滑8个百分点。而三元电池新增产能57.5GWh,扩产后94.69GWh,占比增加9个百分点至41%;其他类型电池新增产能约2.1GWh,扩产后约为10.5GWh,占比下降至5%。

图 2:2016-2017年三元产能结构比例增加

数据来源:国泰君安证券研究

Ø 磷酸铁锂电池:格局稳定、稳增为主

2017年我们统计50家主流企业当中有39家生产磷酸铁锂电池,比上年增加了4家企业,总产能达132.91GWh,同比增长84%。总体来看,铁锂格局变化较小,整体扩张幅度开始降低。其中仅沃特玛LFP的扩产幅度较大,新增8GWh年底产能达20GWh,是唯一专注于LFP的公司,其他锂电巨头公司均新增三元为主,CATL的铁锂电池新增产能4.6GWh、天津力神新增4.6GWh,低于三元扩张产能。从分布来看,5GWh以上的有6家,同比增加3家,产能占比为50%,提高了8个百分点。

图 3:2016-2017年产能变化情况

数据来源:国泰君安证券研究(注:2016年产能为我司调研所得)

Ø 三元电池:后起之秀较多,增速高于LFP

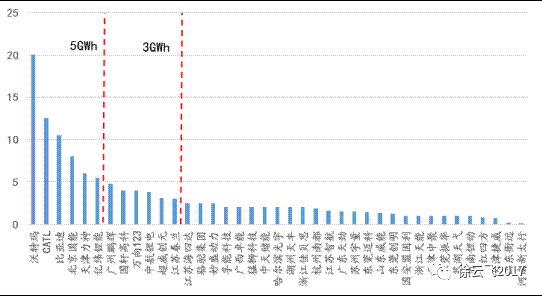

我们统计50家企业当中有31家企业布局三元锂电池,总产能达88.69GWh,同比增长135%。由于三元兴起时间较短,三元锂电新秀与传统LFP公司基本处于同一起跑线,三元市场格局尚未形成,与传统铁锂固有格局相差较大,部分掌握技术工艺的锂电新秀如孚能科技等公司,希望借此快速扩张实现突围,其中新增产能扩张最大的分别是:孚能科技(6GWh)、深圳比克(5.5GWh)、比亚迪(4.5GWh)和国轩高科(4GWh),年底预计产能最大的公司为比克和孚能科技可达8GWh。国轩高科(6GWh)和广西卓能(6GWh)。

三元锂电扩产速度较快,CR7同比去年提升25%达到45%,产能均在5GWh以上;3GWh以上的有14家,相比16年增加了11家企业,产能占比增加了39个百分点至69%,其余18家企业三元产能均在3GWh以下,产能占比仅有31%。

图 4:2017年磷酸铁锂电池企业产能分布

数据来源:国泰君安证券研究

图 5:2017年三元电池企业产能分布

数据来源:国泰君安证券研究

Ø 其他类型电池:

主要有钛酸锂和锰酸锂电池。我们统计了珠海银隆、微宏动力两家钛酸锂电池公司、锰酸锂电池公司苏州星恒,2017年产能分别4GWh、4GWh和2.5GWh,总共占2017年产能的5%。

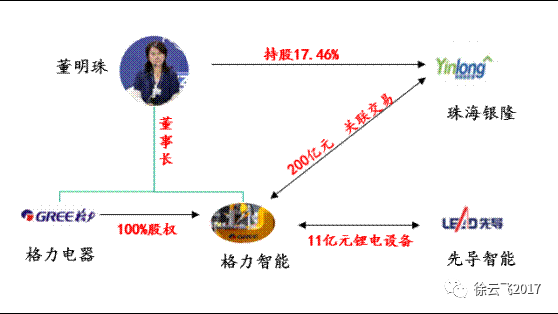

此外,根据我们的调研了解,珠海银隆公司正在积极加强钛酸锂电池及整车的相关布局:

珠海银隆既是钛酸锂动力电池的行业新秀,又是新能源客车的领军企业,2016年全年销售纯电动客车订单超过6200辆,其品牌客车已在全国40多个城市运营,跻身全国前五。根据先导智能2017年4月19日公告显示,格力智能与先导智能签订了11.084亿元的锂电池中后段生产设备订单(卷绕机、模切等),我们假设采购以卷绕机为主进行测算,采购的该批次设备对应的产能预计为6~8GWh,格力智能与珠海银隆200亿元的关联交易合同,预计未来银隆动力锂电池的扩张的产能远在8GWh以上,将是动力锂电池产业不可忽视的竞争者。

图 6:格力电器与珠海银隆的新能源布局

数据来源:公司公告,国泰君安证券研究

2.合纵连横——拓展客户模式创新

2.1. 产能利用率下滑,拓展策略趋于多元化

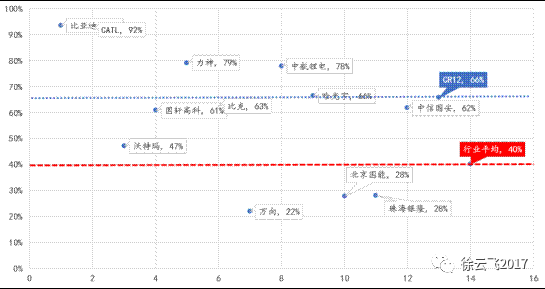

产能利用率下滑,拓展策略成关键。我们根据去年平均产能及产量统计,2016年行业产能利用率为40%,龙头企业的产能利用率高于均值,CATL和比亚迪产能利用率均在90%以上。预测2017年电池需求为37.5GWh(+34%),随着年内动力锂企业扩产完毕(+125%),如去除存货的考虑,预计2017年的产能利用率有一定回落,但龙头企业如CATL及比亚迪出货量目标较大,分别为14GWh、12GWh。龙头公司占据行业定价主导权,出于对行业竞争、公司利润及出货量的综合考量,其拓展策略将对全行业形成冲击。

图 7:龙头企业的产能利用率显著高于平均水平

数据来源:国泰君安证券研究(据2015年和2016年产能均值计算得出)

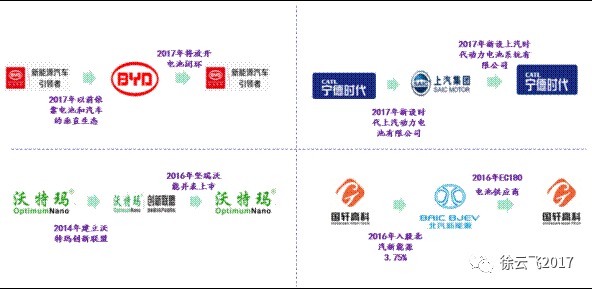

新能源车企与动力锂电池稳定的供应链体系符合双方的利益。动力锂电池企业在产能迅速扩张的同时,动力电池厂商通过提升产品性能、顺应需求趋势,降低成本增强竞争力,定制设计开发绑定主流客户等方式积极拓展车企客户,增强用户粘性。典型的如孚能科技,通过大力发展三元动力锂电池,其三元软包电池能量密度达到220wh/kg,积极与北汽新能源进行定制开发深度融合,带动电池出货。动力电池企业与新能源车企的合作策略模式呈现多样化:

1)参股车企。国轩高科2016年开始转型三元,参股北汽新能源(2016年占股3.75%)取得EC180等车型供应权。

2)联盟模式、抱团推广。沃特玛建立创新联盟,通过多环节供应商之间配套互补,推进联盟整体战略,为联盟内产业链公司带来业绩增长,2017年沃特玛公司已获得100多亿元客车订单,借助联盟模式建立护城河。

3)合资建厂,利益共赢。CATL除广泛绑定乘用车和商用车客户外,5月联手上汽集团,新设动力电池公司和电池PACK公司,分别为时代上汽动力电池有限公司(CATL持股51%)与上汽时代动力电池系统有限公司(CATL持股49%)。通过明确的利益及分工划分,深度绑定上汽。

图8:动力电池四强采用联盟、参股等方式巩固供应生态

数据来源:国泰君安证券研究

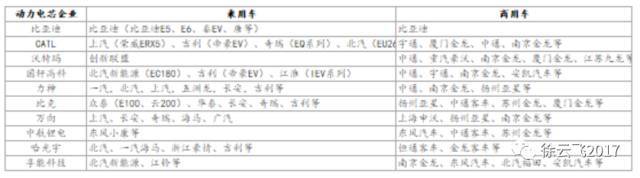

表 1: 部分电池企业和整车客户绑定情况

数据来源:国泰君安证券研究

3.供应链决定论—动力锂电成长性分化

3.1. 客车领域:LFP龙头基本实现销量锁定

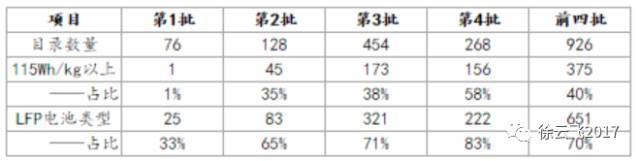

客车配电量高对补贴额敏感。新政后的配电能量密度普遍向着最高档补贴要求的115Wh/kg贴近,2017年前四批新能源推广目录中,客车能量密度达115Wh/kg以上车型数量占比已增加至40%左右。通过采用优质企业的LFP电池产品满足高补贴要求,客车电池类型仍以LFP为主,前四批目录LFP电池占比为70%,年内客车仍是LFP配套的主要拉动力。

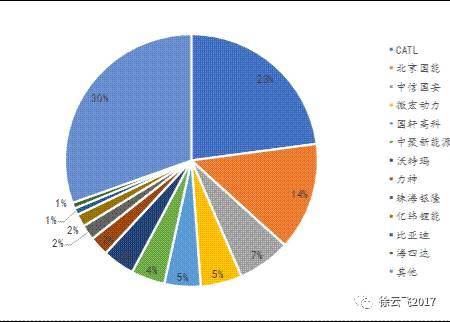

从配电车型来看,CATL以23%的目录比例大幅领先同行,实现了对宇通等多数主流车企的配套卡位。北京国能(14%)、中信国安(7%)、微宏动力(5%)和国轩高科(5%)位列其次。依据去年的销量来看,2016年我国新能源客车行业CR8指数为67.6%,预计今年在电动客车稳定增张的格局下,相关动力锂电主流供应商如CATL、国轩等,将受益于稳定的供应链体系,成长格局也较为稳定。

表 2: 2017年1-4批客车目录:密度提升,LFP为主

数据来源:工信部,国泰君安证券研究

图9:2017年1-4批客车目录电池配套占比

数据来源:工信部,国泰君安证券研究

3.2. 乘用车领域:三元新秀争夺整车供应链是关键

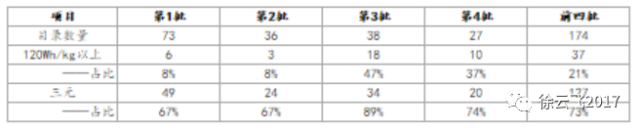

乘用车领域是三元电池替代的主战场,三元电池的配套量占比持续提升,前四批目录中120Wh/kg以上车型占比已提升至21%。

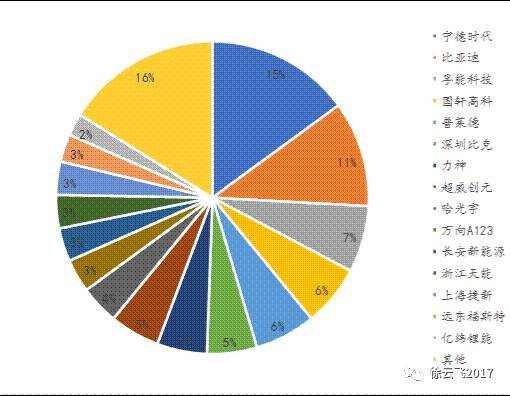

从前四批的乘用车配套情况来看,主流动力锂电池的下游配套集中度较低,CATL(15%)位居第一,比亚迪(11%)、孚能科技(7%)、国轩高科(5%)和普莱德(5%)位列其次。CATL的主要配套车企包括:上汽、吉利、奇瑞、北汽等主流乘用车企,电动乘用车单车型销量远高于客车,尤其是热销爆款车型,如EC180前四个月销量达11481辆,因此从供应关系来看,优质车企车型供应链是三元电池企业争夺的焦点,比如北汽新能源供应链,传统供应商为CATL、国轩高科等,三元新秀企业孚能科技也凭借品质优势实现对EX260、EC180的部分配套,完成了对优质客户的配套,强化未来成长确定性。

当前,比较主流的供应链有:

北汽供应链:CATL、国轩高科、孚能科技、普莱德等

吉利供应链:CATL、国轩高科、天丰电源、波士顿、多氟多、哈光宇等

江淮供应链:国轩高科、天津力神、华霆动力等

上汽供应链:CATL、万向A123、中信国安等

总体来看,三元动力锂电池市场快速扩张,乘用车配套领域当前占比较低,电池配套也相对分散,三元电池企业可以通过提高产品性能,加大下游市场开拓,因此,高速增长的三元锂电的市场格局仍有待观察。

表3:2017年1-4批乘用车目录:能量密度提升,三元占比高

数据来源:工信部,国泰君安证券研究

图10:2017年1-4批乘用车目录电池配套占比

数据来源:工信部,国泰君安证券研究

3.3. 专用车领域:配套竞争激烈地带

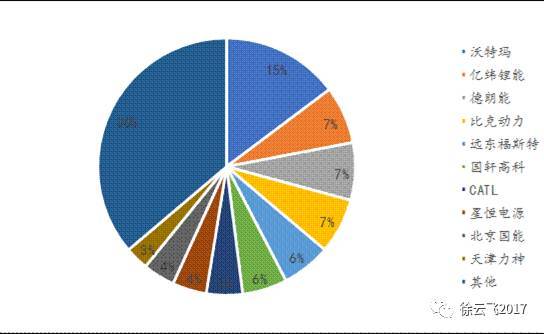

专用车补贴标准按配电量阶梯补贴,对能量密度要求较低,业内相关动力锂电池企业具备较大的市场竞争机遇和动力,前四批的专用车配套情况来看,沃特玛配套量占比15%占据榜首,亿纬锂能(7%)、比克动力(7%)和德朗能(7%)位列其次。由于专用车的开发周期较短,且对成本要求较严格,中小电池企业通过价格品质竞争积极开发物流车企,供应链及竞争格局未来变化概率较大。

图11:2017年1-4批专用车目录电池配套占比

数据来源:工信部,国泰君安证券研究

撰稿:徐云飞 (国泰君安电力设备新能源团队首席分析师)、王浩 (国泰君安电力设备新能源团队首席分析师)

来源:第一电动网

作者:徐云飞2017

本文地址:https://www.d1ev.com/kol/52452

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号