锂电扩产竞备赛已进入下半场,巨头合纵连横竞争力持续强化,动力锂电池的主力战场将集中在前十家左右的动力锂电池企业之间。CR10企业的战略规划、技术路线、产能部署等,已充分显示将借助资本及市场拓展的实力,推动行业格局成型。

1. 总量急速扩张,龙头逐鹿争霸

1.1. 锂电头部产能部署加快,主格局已凸显

龙头扩张竞备赛已过半程,头部公司竞争力突出,维持行业增持评级。我们认为,动力锂电池的主力战场将集中在前十家左右的动力锂电池企业之间。CR10企业锂电企业的战略规划、产能部署及配套基地建设进度,不仅反映了其资本实力及市场拓展的实力,更预示着锂电行业格局成型的加速。通过对比国内主流的10多家动力电池企业的产能及技术研发,我们认为产业集群的效应已经凸显,产业集群已奠定了市场的基础格局,未来的产业竞争赛将在部署完善的头部企业中胜出。行业集中度提升加速头部公司价值凸显,维持行业推荐评级。

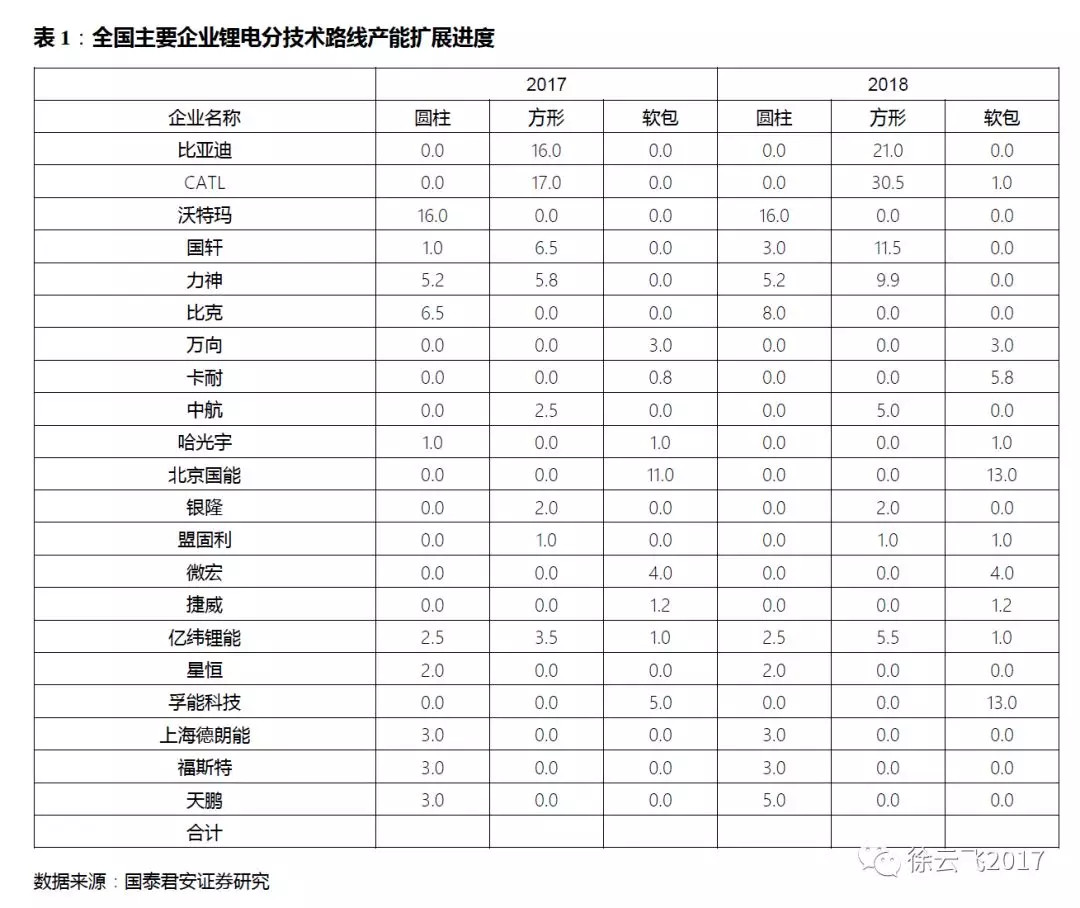

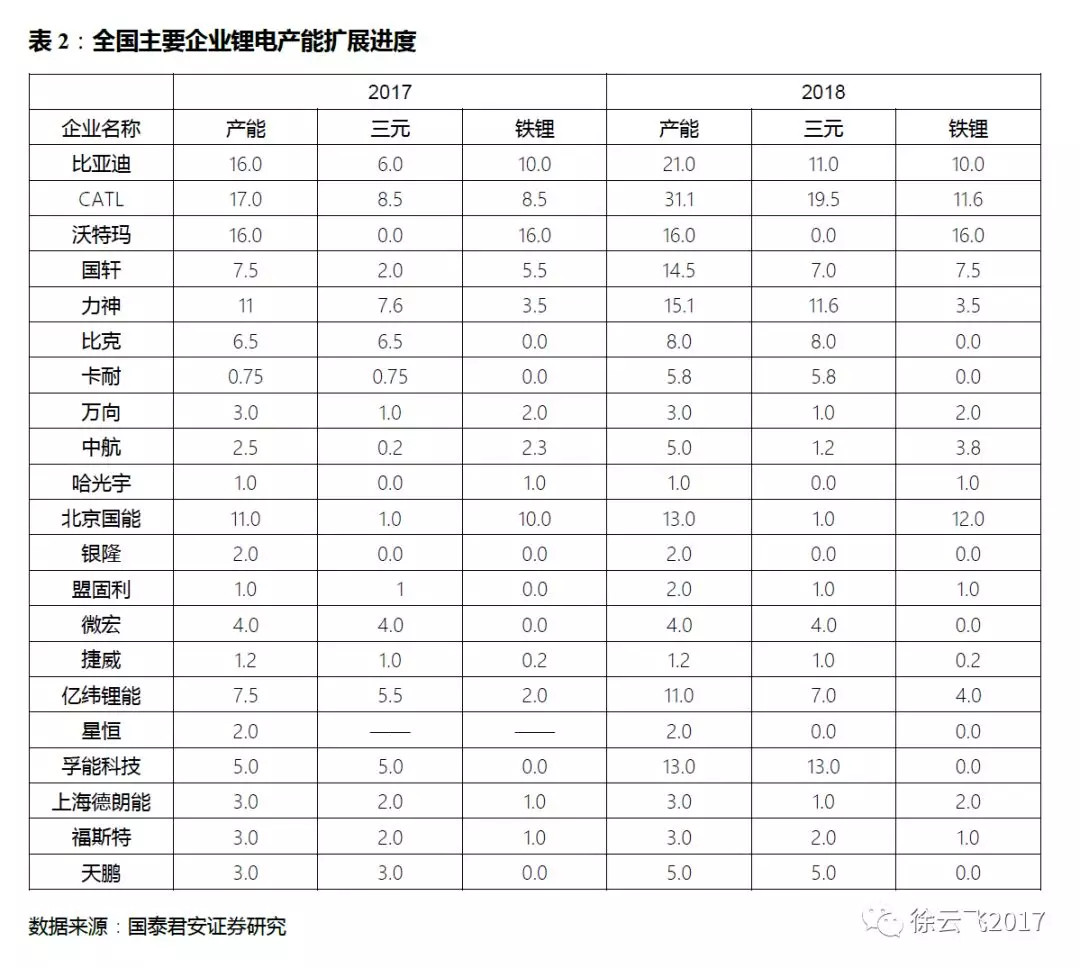

头部产能占比升高,中小企业生存空间持续受压。17年以来,以宁德时代、比亚迪为首的动力电池龙头扩产幅度高于行业均值,CATL(17GWh)、比亚迪(16GWh)、国轩高科(10GWh)继续产能位列前三,亿纬锂能、北京国能、孚能科技、天津力神紧随其后,这导致行业集中度进一步提升。动力锂电池行业产能CR10指数由2016年的44%提升至2017年的52%以上。当前18年一季度装机量前十分别为CATL、国轩高科、BYD、比克电池、远东福斯特、国能电池、万向、智航新能源、孚能科技、哈光宇。

产能的被动扩张临近结束,产能占比共41%的中小企业产能均值约为2.5GWh,与大型企业差距进一步拉开。从澳洋顺昌、远东福斯特、南都电源等公司的资本开支来看,基本上没有再继续投入的规划,17年的投入也不及之前的规划目标。随着产能的集中度在快速攀升,中小企业受限于资金及技术人员储备,产能拓展趋于理性停滞,在总体产能规划方面相对保守。当前产能的扩张不局限于企业当地的政府资源,更多的是为配套项目而形成的以车企客户为中心的运输半径内的部署。

2. 技术路线全面铺开:方形已成主流、软包占比提升迅速

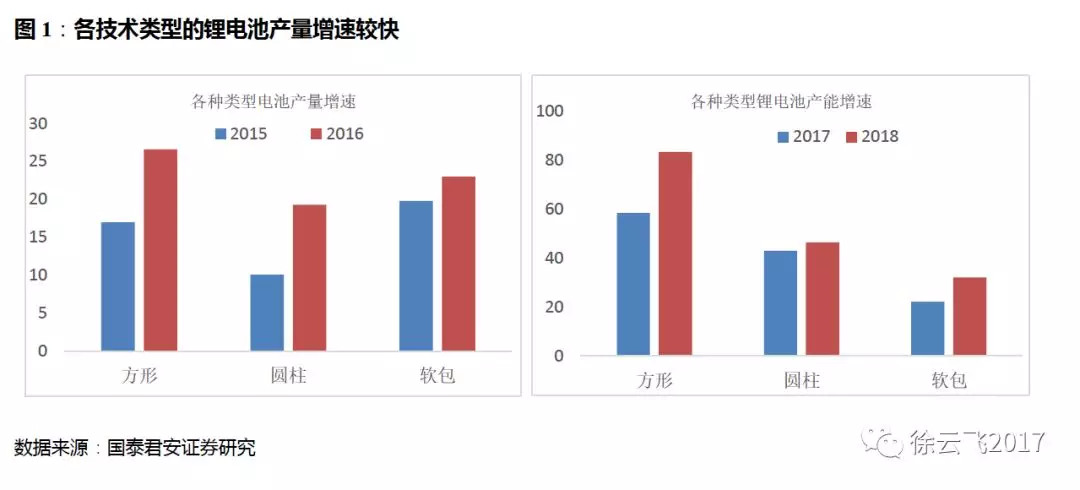

2017年方形、圆柱、软包三种类型电池产能分别达到68.5GWh、63GWh、23GWh,占比分别为45%、41%、15%。2018年底全行业总产能将达到182GWH,根据我们的产业分析显示,其中方形产能达到93.5GWh、圆柱产能50.5GWh和软包产能达到38GWh,占比分别达到51%、28%、21%。

从趋势来看,①方形产能占比达一半,已成为最主要的技术路线,产能扩张增速达到36%,方形企业的产能主要集中在CATL、比亚迪、国轩、力神等,仅这4家产能2018年共达71.5GWh,占比高达85.6%,同比提升4个百分点。这些企业的扩张手笔较大,是方形整体的高增速的主要驱动力。

②圆柱产能扩张最为快速,增速达到8%,我们分析认为主要是由于圆柱企业竞争激烈,目前正在经历技术升级,圆柱厂的产能原本基数最高,其扩张主力正在从18650向21700转变,整体增速已趋缓。③软包电池凭借高能量密度迅速崛起,但是由于技术门槛较高,与方形、圆柱的技术原理相差较大,所以扩张主要集中在孚能股份等软包龙头企业,整体产能38GWh,其中孚能、国能、卡耐的产能分别达到13GWh/13GWh/5.8GWh左右。

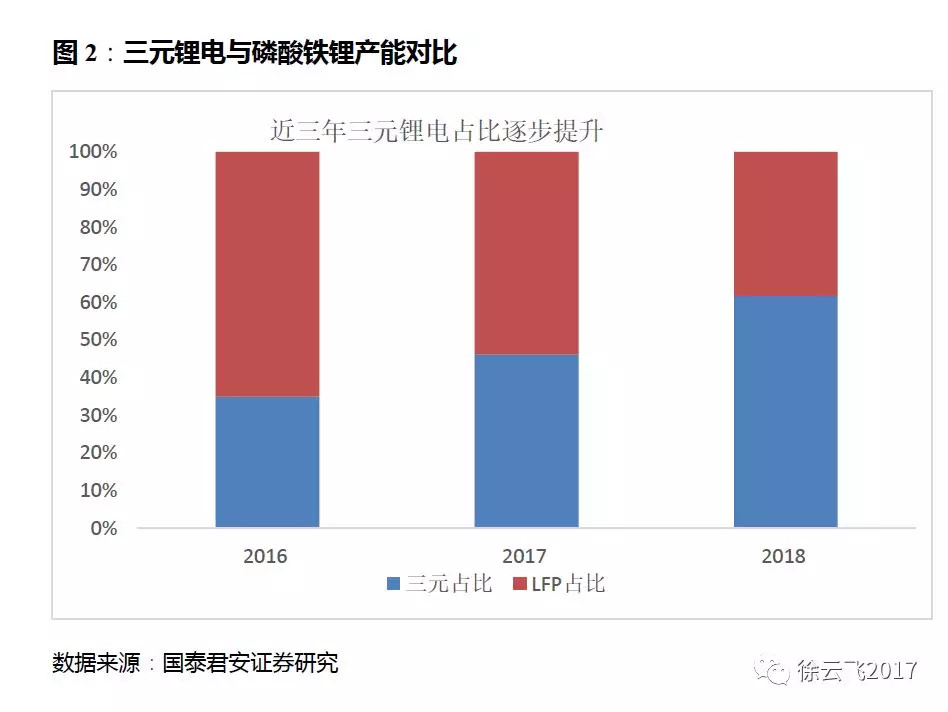

3. 三元已成主流

新增产能集中在三元锂电,占比提升至46%。三元扩产势行业扩张的主流趋势。2017年底预计磷酸铁锂电池产能达73.7GWh,占总产能比例为48%,较16年占比提升20个百分点。2018年从当前企业的规划来看,延续三元锂电扩产加速的态势,三元电池产能将增至112.3GWh,占比也提升至62%。

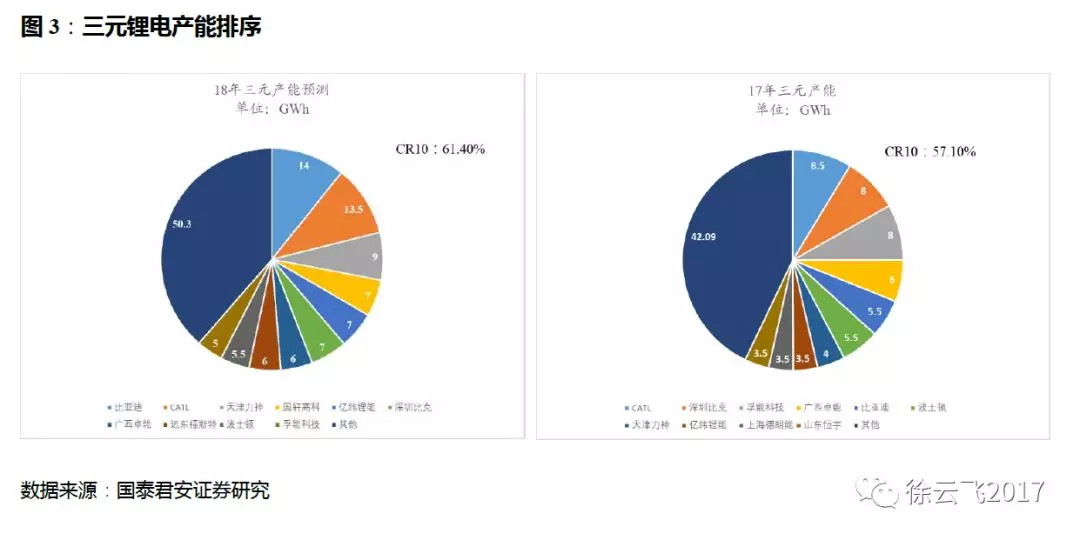

此外观察头部公司,比亚迪由于前期在三元锂电发力不足,18年在三元方面扩张新增5GWh。行业龙头CATL三元产能已将有8.5GWh提升至19.5GWh,新增产能达11GWh,已满足众多乘用车车企的配套规划需求。

4. 中游扩张、全面崛起冲击全球供给

4.1. 独角兽CATL持续扩张,冲击全球巨头宝座

CATL 2017年总产能达17.09GWh,其中8.5GWh为三元锂电,主要材料体系为三元532/622,目前811体系电池正处于研发当中,预计明年有望量产。2018年产能有望达到31.5GWh,19年达到45.9GWh,2020年产能达到54GWh。基地主要集中在福建宁德、江苏溧阳、青海西宁等。

宁德基地:福建宁德是主要生产基地,2017年宁德基地产能达15GWh,公司上市募投为宁德湖西锂离子动力电池生产项目,规划三期产能24GWh,到2020年公司产能将达50GWh。因此,预计2018年宁德基地产能有望达31GWh。

宁德基地:软包产能预计1-2GWh。软包电池是公司持续拓展国际客户的主力产品。随着国际客户如戴姆勒、日产等车企对软包电池技术路线认可度提升,公司加强在软包电池方面的研发力度,目前已有3条软包线,其中两条是软包中试线,系统能量密度250wh/kg左右。其中软包电池有望在19年初步实现量产,预计1-2GWh左右。

江苏溧阳基地:2016年9月投资100亿元开建,规划总产能10GWh,2018年预计达产5GWh。目前公司的主材料供应商如科达利等均已在溧阳基地附近配套相应工厂,提供配套产能。

青海基地:青海一期技改后年产2GWh电池,二期4.26GWh已于17年底完成厂房建设及部分设备订购,18-19年有望达产。

4.2. BYD分拆,期待三元发力

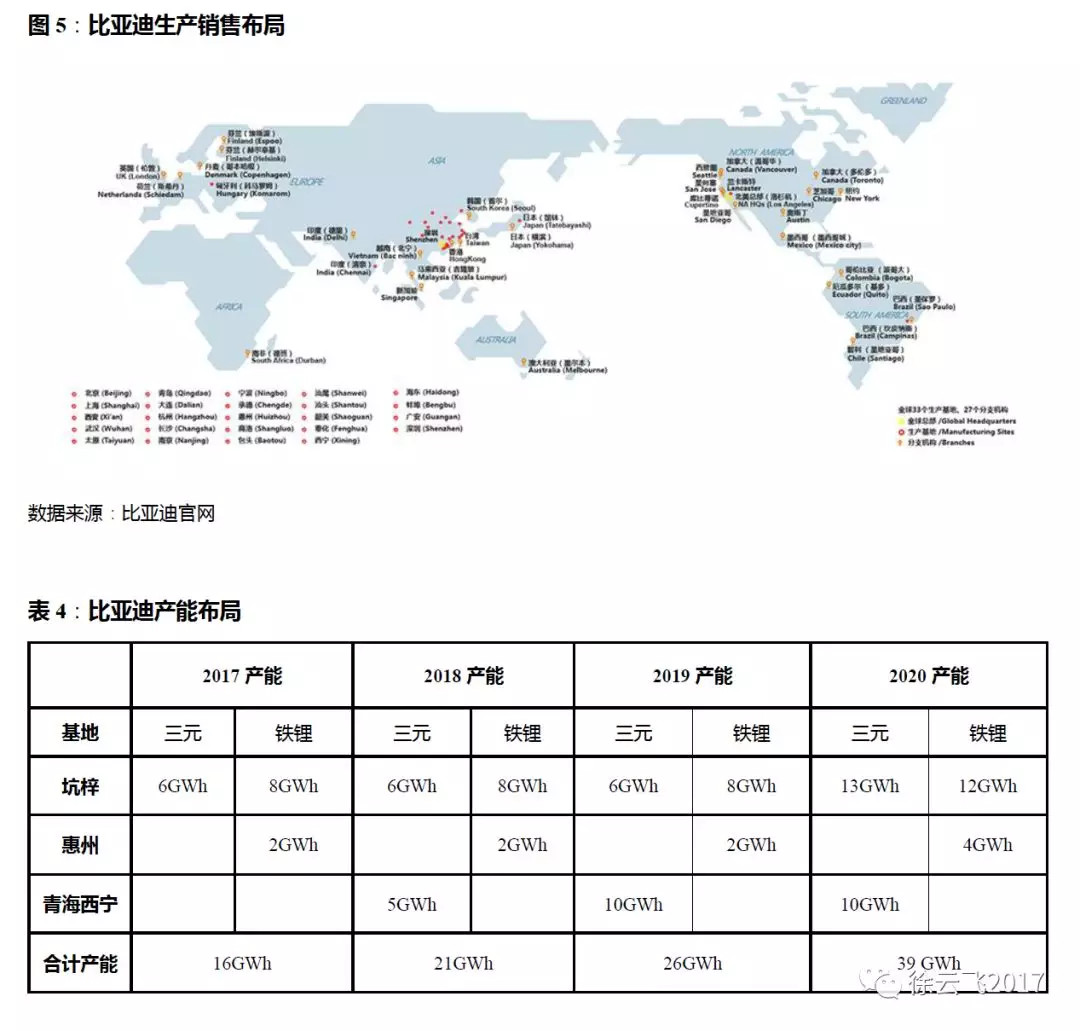

技术路线处于快速切换中,三元外供值得期待。比亚迪17年总产能已经达到16GWh,其中LFP产能达10GWh,三元电池产能6GWh,三元产能持续扩张,17年启动青海10Gwh的三元电池产能扩充,预计完全达产时间为2019.06月。2018年规划产能21GWh,2019年达到26GWh,2020年产能有望达39GWh。

生产基地:主要产地以深圳坑梓、惠州两地为主、另外在青海等地也在新建生产基地。

坑梓基地产能达14GWh。2016年比亚迪自动化生产基地在深圳建设,项目分为两期,分期建成动力锂电产能6GWh、经过扩张产能达14GWh。

惠州基地产能2GWh。2011年在惠州建成了产能2GWh 的LFP锂电池产能。

青海生产基地为三元工厂,产能10GWh。位于西宁经济开发区南川工业园和海东临空园区,共规划为三元锂电产能共10GWh,项目已于2017年启动开建,预计完全达产时间为2019年06月。周边目前已有华泰汽车泰丰先行(5GWh以上的正极材料产能配套)。

4.3. 国轩高科—发力三元高镍、冲刺第一梯队

产能扩张节奏快速,多基地同步进展。国轩高科的主力产品为方形磷酸铁锂电池,16年具备三元锂电池产能,目前在客车及乘用车方面客户基本覆盖主流车企。公司正在加快三元622动力锂电池的研发。公司位于庐江材料基地的生产线确保下半年三元622基本可以自供,未来622生产线可切换至811生产线,NCM811预计在2019年年底、2020年年初投产。

2017年产能7.5GWh,磷酸铁锂产能为5.5GWh,三元产能达2GWh。2018年是公司加快产能释放的关键年,预计将增加7GWh,其中合肥四期将增加5GWh三元622产能,庐江和唐山共增加2GWhLFP产能,18年底共计可达14.5GWh。其余产地包括江苏昆山、南京、河北唐山一期(在建)。

合肥总部共三个厂,经开区布局5GWh,预计18年9月左右投产。合肥三厂刚投产,生产43Ah的电芯。

青岛工厂是三元622产线,主要产品为38Ah的电芯,主要是为北汽EC180供应,然后再配套其他车型。

南京是1GWh的磷酸铁锂。

庐江是新增1GWh圆柱电芯的生产线。

4.4. 力神—依托21700技术,动力扩产

力神厚积薄发,发力布局21700产能。电池种类较为全面,圆柱动力及消费、方形硬壳动力电池等。圆柱技术国内排前三,21700产线是国内最早产能最大的产线,方形电池产品型号正逐步向大容量发展,主力产品为51AH,76AH、43AH左右,100AH以上的产品后续也会出来。

公司依照“一院、两区、五基地”的战略规划,重点产能部署地将是华东区域,17年目前产能10GWh ,主要生产基地是天津,青岛、苏州、绵阳,武汉等。预计2018年产能将达15GWh(7.5GWh方形LFP+2.4GWh三元方形+5.2GWh三元圆柱),2020年规划达到30GWh。

天津本部共六期产能,圆柱具有18650型圆柱电池产能为1.2GWh,方形LFP铝壳产能3.5GWh,天津六期新增2.4GWh三元方形产能共计约7GWh。

苏州产能共4GWh,以21700型圆柱为主,一期于2016年4月15日开工建设,2017年7月20日正式建成投产。

青岛产能规划为4GWh,青岛的产线以100Ah的大容量方形LFP为主,预计2018年投产。

4.5. 亿纬锂能

公司2016年底产能2GWh,公司17年产能约7GWh,18年产能增至9GWh,主要是荆门新增1GWh三元方形和1GWh的磷酸铁锂,所有产能分为:1GWh软包叠片、3.5GWh三元电池、4.5GWh磷酸铁锂电池。预计19年将达到11GWh,2021年达到22GWh。

湖北金泉生产基地,分为南北厂区。

北区:于2016年底建成产能2.5GWh 的LFP方形铝壳电池产能。其中一厂0.5GWh、二厂1GWh、三厂1GWh。

南区:规划7GWH。圆柱动力电池(三元18650/21700)2.5GWh,三元方形铝壳(乘用车)1GWh,磷酸铁锂方形铝壳(客车)1.5GWh,方形铝壳储能动力电池2.2GWh。合计7GWh。三元方形铝壳厂房预留2GWh。

惠州金松一期:具备1GWh的三元18650电池产能。

惠州金牛项目:2017年三季度建成1GWh的叠片电池产能。

4.6. 中航锂电

公司17年产能2.5GWh,其中三元电池约0.21GWh,磷酸铁锂2.23GWh。均在洛阳生产,公司18年常州部分产能达产,产能约5GWh,其中三元1.21GWh,磷酸铁锂3.7GWh。根据公司规划2020年产能达15GWh。

生产基地主要为洛阳和常州。其中洛阳一二三期产能合计约2.5GWh,洛阳一期和二期合计约1GWh,磷酸铁锂与三元比例为4:1。洛阳三期产能以铁锂为主,达1.54GWh,其中磷酸铁锂1.5GWh,三元0.04GWh。

常州:新建产能主要在常州,合计12GWh。常州一期规划2.5GWh,包含1GWh三元和1.5GWh磷酸铁锂电池,已于2017年上半年开工,预计2018年完全达产。常州二期5GWh三元锂电项目,预计19年有望达产。后期仍有规划常州三期约 4.5GWh。

4.7. 国能电池

2017年总产能达到11GWh,目前磷酸铁锂软包电池产能占比90%,其余为三元软包,预计2018年将在郑州继续扩产,总产能达到13GWh,公司规划2020年总产能升至20GWh,未来国能磷酸铁锂电池和三元电池的产量也会根据市场情况灵活调整,比例约为6:4。

生产基地:公司在2017年加速了在全国范围的战略布点,已经建成的基地有北京、郑州、襄阳、重庆、海宁、南昌、新余、龙岩等八大基地。北京主要以研发、中试为主,磷酸铁锂产能约1GWh。郑州为主要生产基地,目前磷酸铁锂软包的产能达5Gwh,配套宇通等客车企业。其余新余、襄阳、海宁等地产能均为4亿Ah左右。龙岩基地生产三元软包电池,产能为1GW。重庆仅为pack工厂。

4.8. 孚能科技

公司是国内软包龙头,2017年孚能产能约为5GWh的三元软包电池,2018年预计产能最高达13GWh,北京顺义规划8GWh产能有望于年底至19年投产。此外18年年内将开工赣州三期10GWh产能,预计将于19年开始陆续投放。

生产基地主要包括赣州、北京等地。其中赣州生产基地自2009年开始筹建,现在一期二期合计5GWh已投产,三期规划10GWh,后面还会10GWh产能,最后形成35GWh产能。三期的10GWh产在做前期铺垫,为19年产能做储备。

北京顺义基地规划8GWh产能,2018年已开始厂房等基础建设,预计将于18-19年投产。主要满足北汽的配套需求,后续多余产能有望辐射周边车企需求。

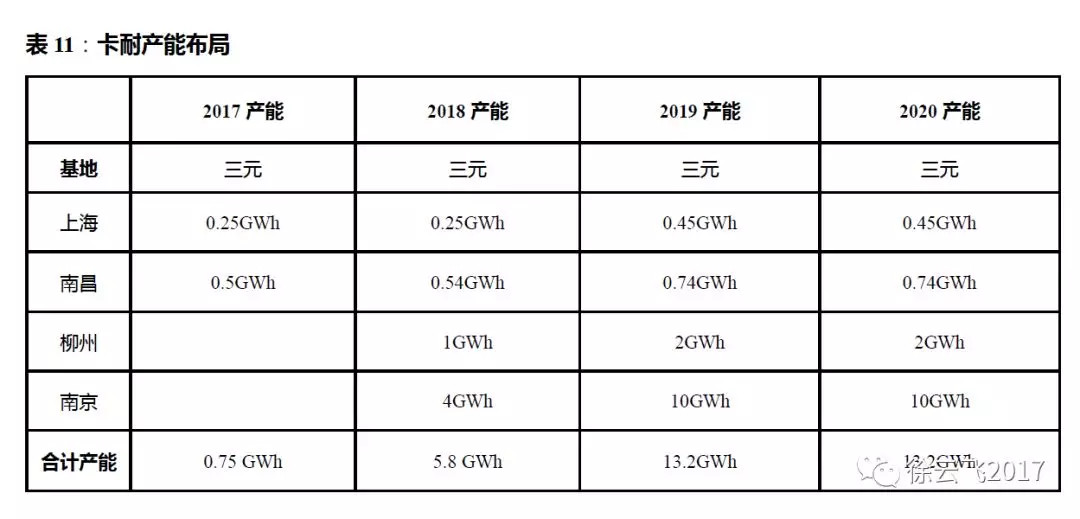

4.9. 卡耐新能源

公司专业从事动力锂离子软包电池生产销售,2017年三元软包电池的产能为0.75GWh,主要分布在上海基地产能为0.25Gwh,南昌基地的产能为0.5Gwh,2018年将持续大力扩产,南京产能分布达产后供预计年底可达5.8Gwh以上。2019年产能预计将达到13.2GWh。

生产基地:公司具备南京1个技术中心、日本、北美两个海外技术中心、5个生产基地(上海、南昌、广西、两个核心基地)。

南京:一期产能4GWh和二期规划产能6GWh,预计18年年底至19年初可达产,达到10GWh生产能力。

柳州:产能规划1GWh,2018年5月达产,未来柳州基地的产能有望继续扩至2GWh。

上海: 产能为0.24GWh,未来规划产能可达 0.45GWh。

南昌: 产能为0.54GWh,未来规划产能可达0.74GWh。

4.10. 比克

公司是国内三元圆柱领域内的优质公司,2017年三元圆柱产能达5GWh,其中具备811产能1GWh,2018年公司产能达8GWh,其中最高可具备4GWh的811电池,预计2019年产能有望达到12GWh,2020年将达到20GWh。

生产基地:主要集中在深圳和郑州两大生产基地。深圳基地主要做消费类圆柱电池,主攻三元18650锂电池,产能3GWh。郑州基地自2013年起建设,主要生产动力锂电池,目前产能共4GWh,目前有6条产线正规划做21700。

5. 乘用车供应链格局初具雏形

我们认为国内动力锂电池头部格局基本清晰,但具体企业的成长性仍需跟踪观察,锂电与车企的供应关系基本显现出雏形。

1)头部企业的产能基本已满足车辆全年销量的需求。目前前十家企业的达产产能为87GWh,全年若以100万辆销量测算,商用车25万辆,新能源乘用车75万辆测算,共需动力锂电池48GWh。商用车领域头部锂电巨头的市占率较低,有大量中小锂电企业参与竞争。乘用车企的34GWh动力锂电池已可被前十锂电企业基本满足。

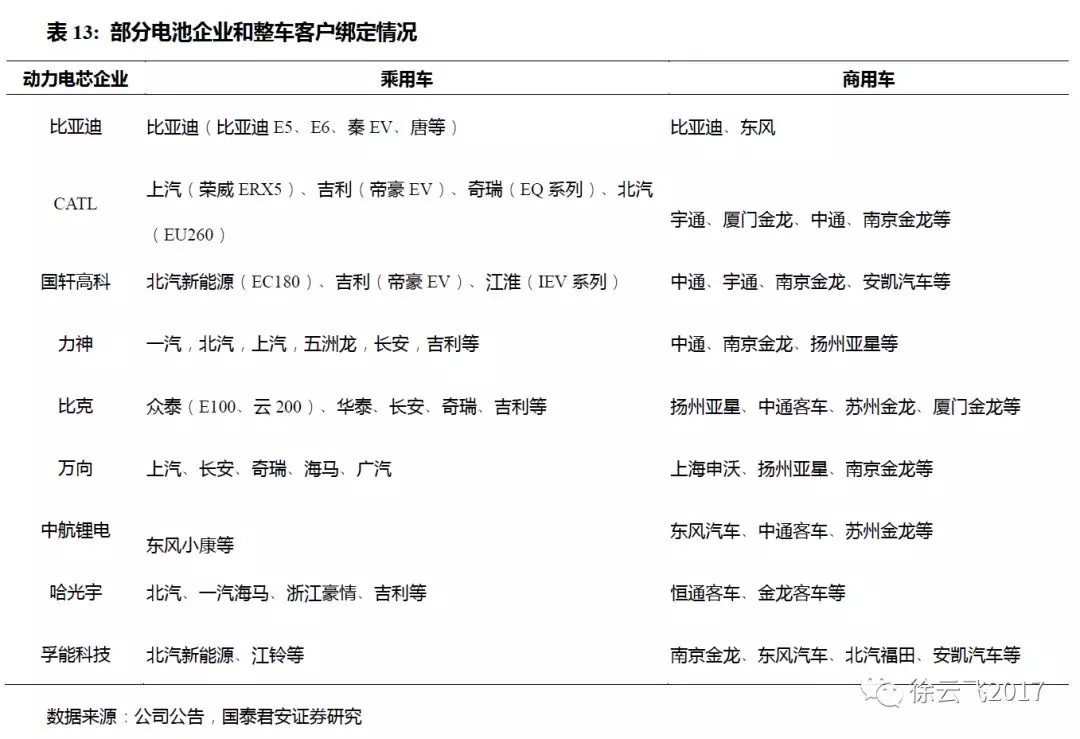

2)锂电配套模式多,合纵连横消除运输半径,降低成本。参股或合资,合纵连横利益共赢。国轩高科2016年开始转型三元,参股北汽新能源(2016年占股3.75%)取得EC180等车型供应权。CATL除广泛绑定乘用车和商用车客户外,5月联手上汽集团,新设动力电池公司和电池PACK公司,分别为时代上汽动力电池有限公司(CATL持股51%)与上汽时代动力电池系统有限公司(CATL持股49%)。通过明确的利益及分工划分,深度绑定上汽。

3)锂电产业集群基地及围绕车企工厂的配套建设正在进行。北汽供应链:CATL、国轩高科、孚能科技、普莱德等。北汽新能源汽车制造基地为大兴采育镇,普莱德作为核心pack供应商,同在一个工业区。当前进入供应体系的电池企业孚能在顺义区投资进行动力锂电池的生产,紧密围绕北汽新能源的产能供应。其他如CATL与上汽,也在积极的在缩小运输距离,加快扩产。

上汽供应链:CATL、万向A123、中信国安等。

吉利供应链:CATL、国轩高科、波士顿、多氟多、哈光宇等。

江淮供应链:国轩高科、天津力神、华霆动力等;

2018年新能源乘用车销量不及预期,下游车企产量下降影响电池需求,进而造成电池产品滞销。动力锂电池竞争升级,价格战持续,带动毛利率超预期下降。

来源:第一电动网

作者:徐云飞2017

本文地址:https://www.d1ev.com/kol/68438

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号