在19世纪末20世纪初,汽车刚刚诞生的年代,电动车曾经流行过,但很快就被内燃机车打败了。有人比较电动车和内燃机车的性能差异,也有人比较电能和石油的能源发展,但真正打败电动车的,其实是内燃机车的量产化。

规模生产的利益表现之一,就是在工业生产上占据成本优势。福特T型车通过流水线生产,降低成本,快速占领了市场,从此,电动车失去了发展的第一次机会。

电动车竞争的本质是成本的竞争

这两年,电动车卷土重来,在全球各国政策的保护下,慢慢地占领了一点点原属于汽油车的市场份额。然而,由于电动车成本太高,正常售价高于同级别的汽油车型,在有政府补贴和牌照政策的情况下,销量增长,失去了政府补贴和牌照政策的支持,销量就陷入了停滞。

电动车市场化的第一步,就是在没有政府补贴的条件下,电动车的零售价和同级别的汽油车处于同一个价格区间,同时,电动车的产品质量也能达到同级别汽油车的质量水平。

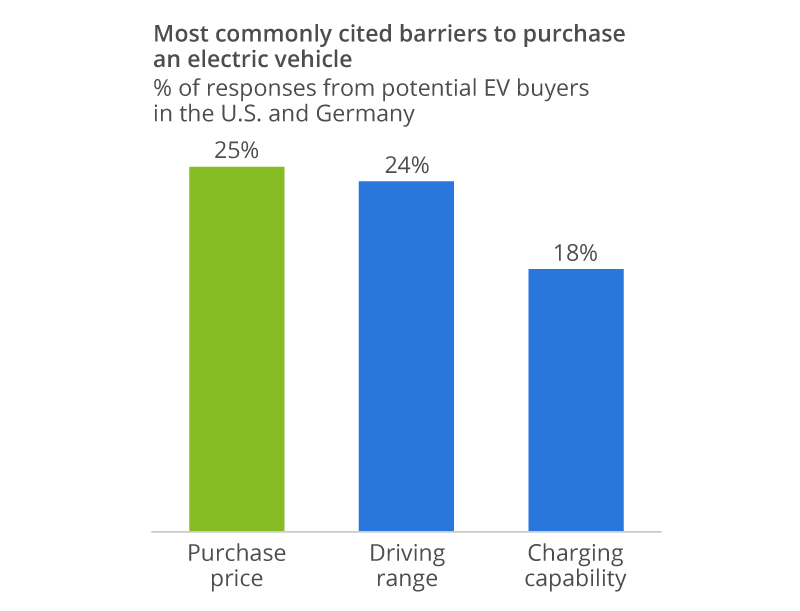

25% 的消费者选择了电动车售价为考虑的主要因素(Source: Business Insider)

电动车,要想进入正常的市场化生存阶段,首先要解决的就是成本问题。由于车身底盘等技术早已成熟,真正制约电动车成本的原因,便落在了电池身上。

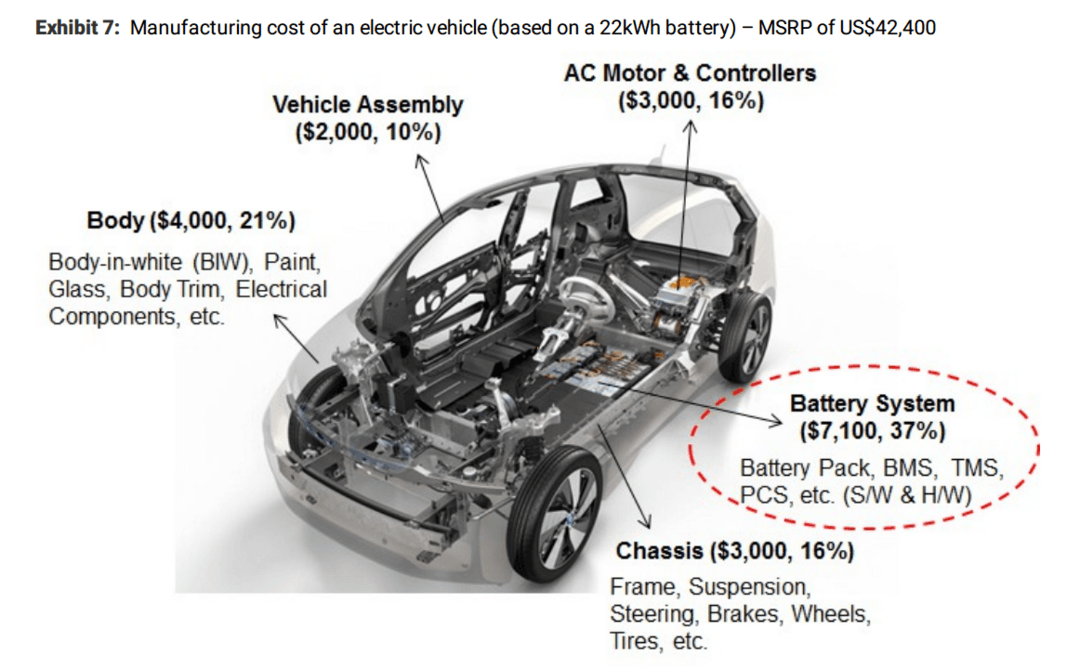

如上,是一张电动车成本的示意图,在一辆售价为4.24万美金的电动车上,22kWh的电池系统成本为7100美金,占车辆总成本的37%,这个比例与我们了解到的电池成本比例是相当的。

一般情况下,电池成本占车辆总成本的三分之一到二分之一之间,由于不同厂家对车身底盘的成本控制和在电池采购上的议价权有差异性,所以最后体现出来的成本比例也会略有不同。

成本之争的两个要素

身为制造业的一员,电池的成本之争也逃不出规模效应的影响。科技部部长万钢在2016中国汽车论坛上就提出,电池要有两个努力的方向,一个是在规模上发展,一个是在基础研究上发力。

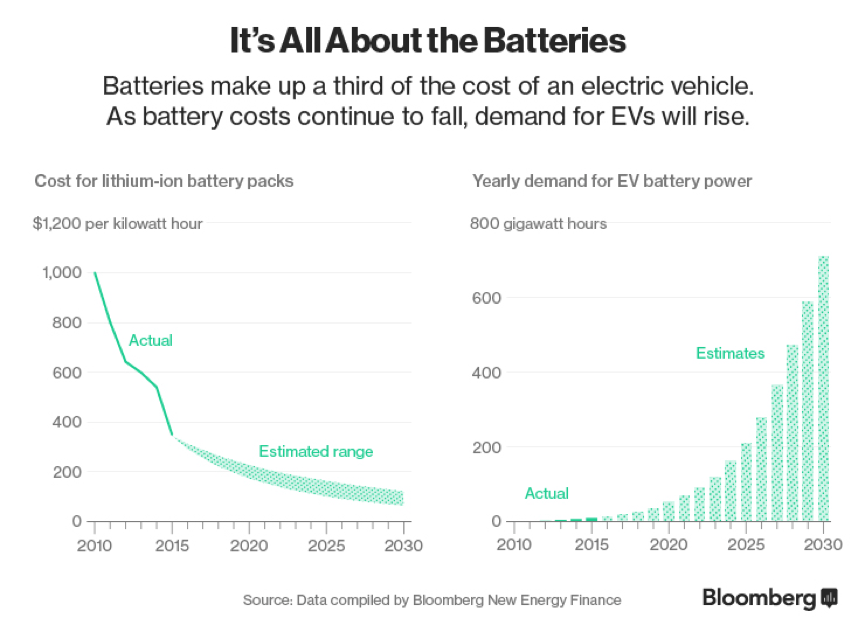

实际上,当我们回顾过去的电池成本走势时能够发现,过去几年间,电池成本已经有了大幅下降。彭博社做过这个统计,从2010年到2016年,电池包的成本从每千瓦时1000美金下降到了227美金。而从2010年到2016年,欧美和中国的电动车销量增长了160% ,电动车行业的发展很大程度上推动了锂电池行业的发展,也同时影响了大家对锂电池储能潜力的期待。

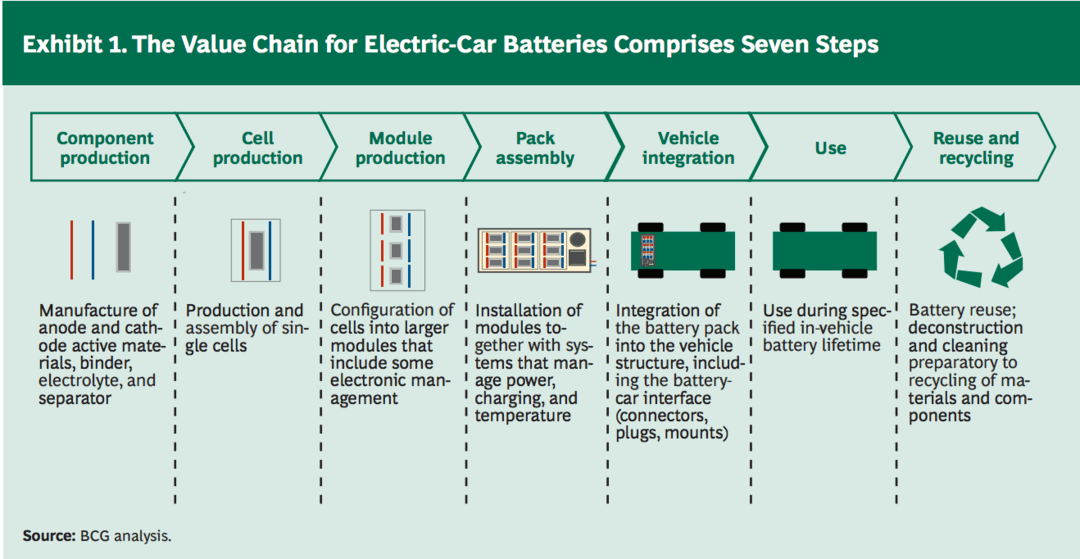

电池生产过程中的价值链(Source: BCG analysis)

特斯拉明白电池的重要性,也明白要在传统车企中分得一片天地,必须在商业创新上有所突破。特斯拉及早地规划了超级工厂这座以电池供应为主的工厂,通过和松下的战略合作,实现供应链的垂直一体化,推动电池成本的下降。另外,超级工厂中生产的电池除了供应特斯拉的电动车以外,还供应特斯拉的储能设备产品,废旧电池也将在工厂中回收再利用,这有利于在规模上摊销电池研发和制造的成本。

从研究方向上来看,国家的“十三五”计划定出了两个目标,一个是电池的能量密度从“十二五”期间规划的每公斤180瓦时提升至300-350瓦时,一个是电池做到15000次循环。

电池的价格是由瓦时来决定的,“十二五”期间每瓦时是两块钱,而“十三五”的计划则是在2020年时实现每瓦时低于一块钱。根据CATL总裁黄世霖的说法,能量密度的提升让电池成本降低二分之一,而循环次数的提升则让电池的使用成本降到五分之一,理论上,如果电力和储能电池应用恰当,到2020年,电池的成本是现在的十分之一。

这是从电池研发的技术参数上来看电池成本的发展,看的是整体。从生产制造的细节上简单来看的话,电池的成本可以分为电芯成本,模组成本和制造成本三个部分。

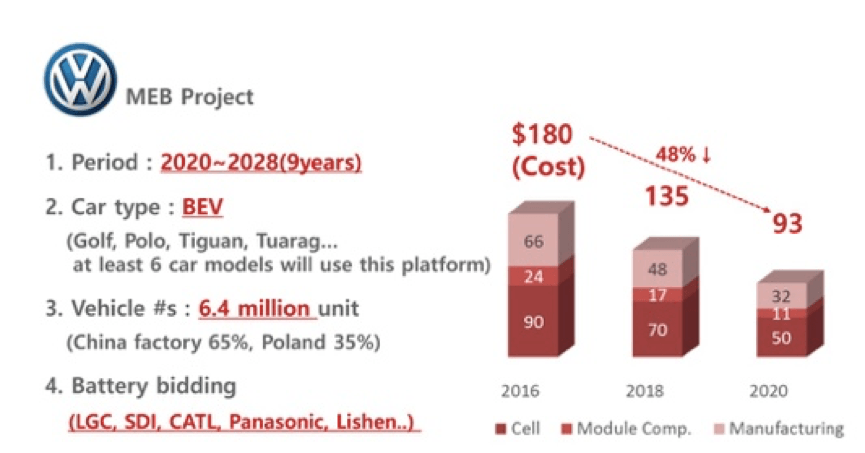

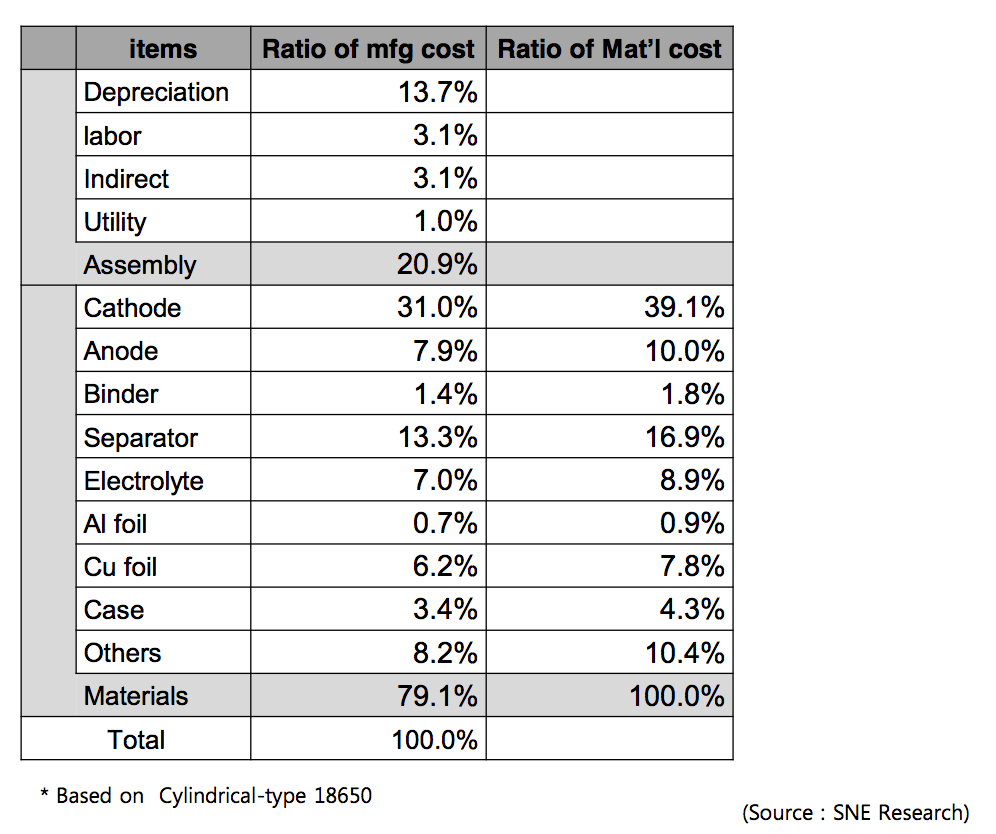

Source: SNE Research

从韩国SNE Research的报告中可以看到,在大众的MEB项目中,2016年,电芯成本比例为50% ,模组成本比例为13.3%,制造成本为36.7%。大众目标在2020年实现目标成本每千瓦时93美金。从2016年到2020年的计划上看,电芯的成本下降了40美金,从数值来看是最多的,而制造的成本比例从36.7%下降到34.4%,从下降比例上来看是最高的。

这个角度的成本规划可以代表部分主机厂的态度,我采访了几位来自电池供应商的朋友,从他们的说法上来看,主机厂在各种压力下,也在倒逼供应商控制成本。

电池供应商为了寻求和核心主机厂的合作,快速占领市场,在很多项目上不追求丰厚的利润,比如某韩国电池品牌就以接近成本的价格在销售。而新能源车企一个生命周期能卖出的车辆有限,大品牌的车企往往对电池质量要求高,在高额开发费用的压力下,电池厂商难以收到很好的回报。CATL曾在媒体上透露过,CATL每年研发投入是销售额的5%-6%,大约在6个亿左右,到2020年之前,要投入超过300亿来发展研发和产能的升级。

电动车什么时候能够实现市场化生存?

CATL的说法是,要通过扩大规模、技术研发和产业上下游合作三个方式来控制成本,比如,到2020年之前形成50G瓦时的有效产能,在生产制造的合作上,让上下游可以分担一些冗余的设计,让行业整体一起承担电池成本的压力。

在对规模的认知上,大家是高度一致的,而在技术研发上,则各有所长。LG 化学强调的是富镍,三星考虑的则是固体电解质的升级,宣称到2017年实现400Wh/kg的能量密度目标。而特斯拉则研究硅碳负极电池,在人造石墨中加入10%的硅基材料,将电池的能量密度提升至300wh/kg 。

在生产制造上,马斯克提出了“第一原理”的考虑,他认为电池成本该由原材料来决定,制造上的成本理应得到更大比例的压缩,比如不断提高机器的生产速度,达到相当于子弹发射速度的水平。

韩国的研究机构SNE Research研究了18650电芯成本,电芯原材料成本占79.1%,组装成本占20.9%,而所有成本中,由于受钴价的影响,阴极材料所占成本比例最高,为31%。

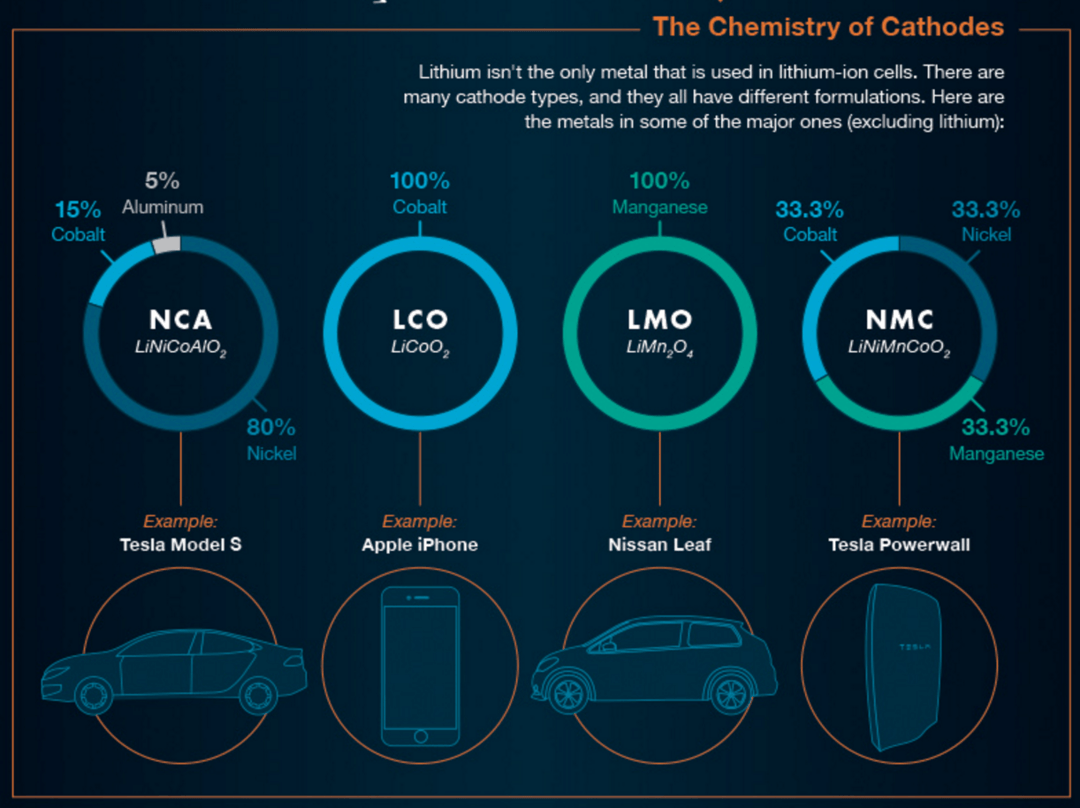

不同厂家使用的阴极材料(Source: Business Insider)

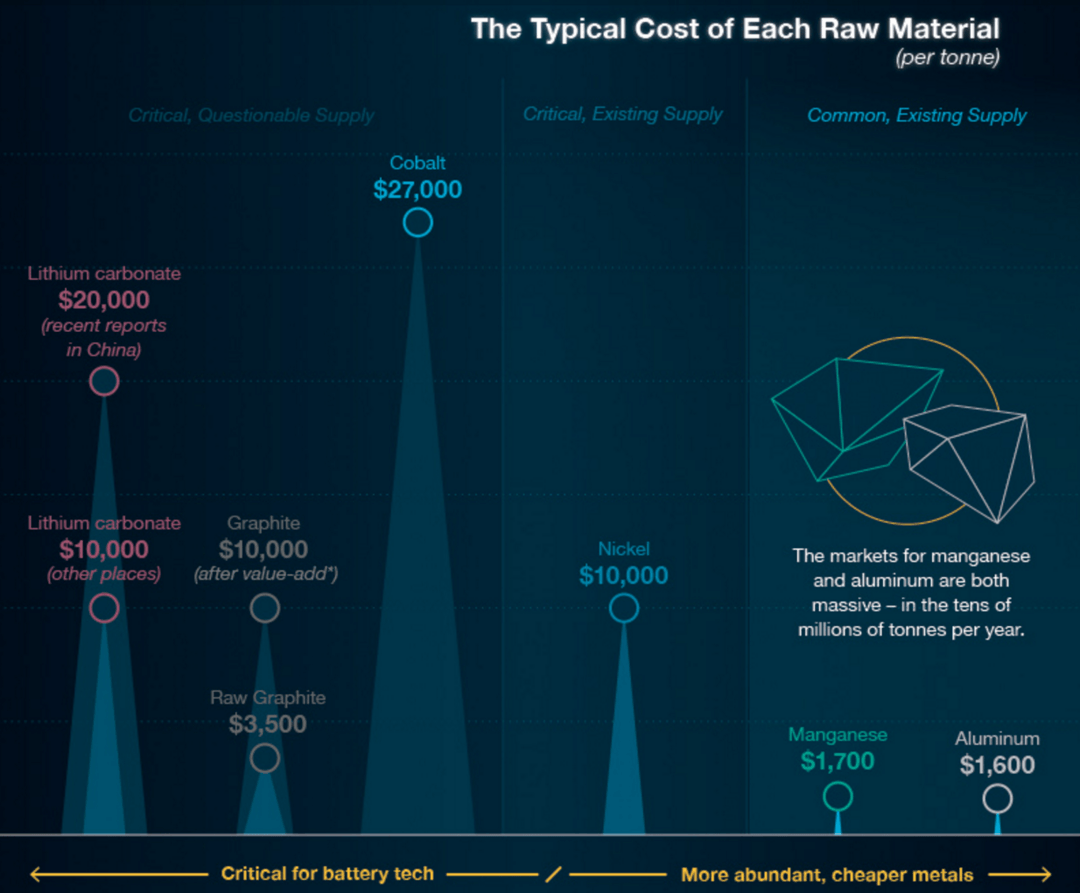

不同材料的价格差异(Source: Business Insider)

CATL总裁黄世霖在接受媒体采访时表示,在10年以内,三元材料的性能和能量密度的提升,会是业内技术发展的主流,因为目前这是真正被验证的可量产和应用的方向。如果技术路线发展到极致,就是通过对固态电解质、锂金属的应用,在理论极限上把能量密度做到700瓦时每公斤的水平。

根据彭博社的研究,到2030年,电池只需要不到1%的锂,镍,锰,铜的存量,4%左右的钴的存量,而到2030年以后,在电池的研发上可能会出现更轻更小更便宜的新材料,所以无需担心原材料的储量问题。大家对原材料担心更多的是产能的锁定。为了安定民心,特斯拉表示,他们已为Model 3的量产储备了足够的原材料。

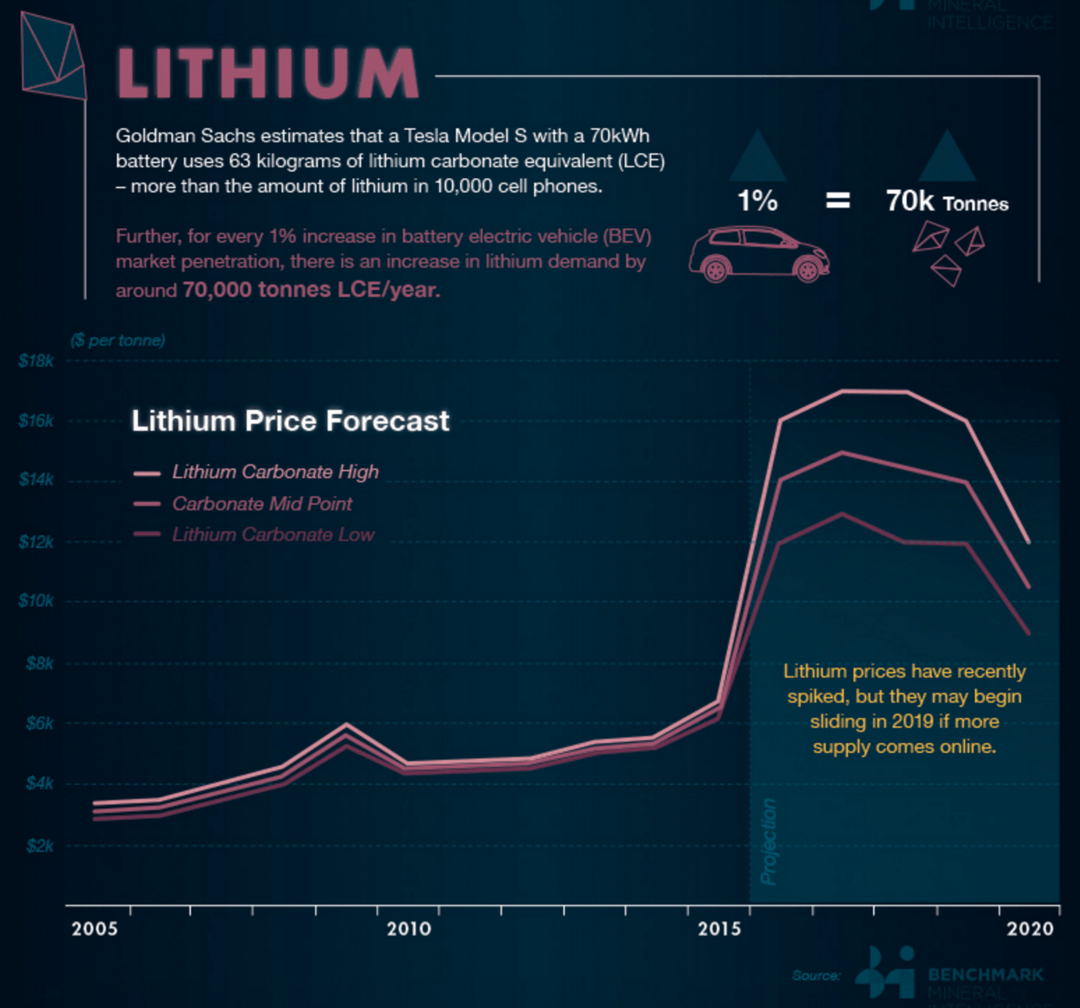

锂价格发展预测(Source: Business Insider)

可以肯定的是,电池成本还会逐步下降,而电动车也将很快实现市场化生存。在具体时间上,大部分的研究报告都指向了2020-2022年间。

Sourece: Bloomberg

从业内的角度,CATL总裁黄世霖预测,到2021年,国家完全没有补贴情况下,电动车能够实现市场化生存。而从第三方的角度,彭博社则预测,到2022年,电动车成本将会达到和内燃机同等水平。在电动车成本实现和内燃机车的成本在同一水平线上时,电动车市场才能迎来更加理性和健康的发展。

来源:第一电动网

作者:42号车库

本文地址:https://www.d1ev.com/kol/52377

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号