从1999年算起,到2015年的新能源汽车的爆发,我国的新能源汽车发展经历了风风雨雨的17年,其间,国家政策起到了主导作用。时至今日,骗补、补贴方式、上游核心零部件产业、国际竞争力等等,依然面临诸多问题。本文简要梳理过往新能源汽车相关政策,从背景与现状、发展四大阶段及特点、政策分析及问题三个方面进行分析。

一、背景与现状

我国的节能与新能源汽车发展,从大的背景来看,主要是解决环境污染、石油消耗,同时提升产业升级。

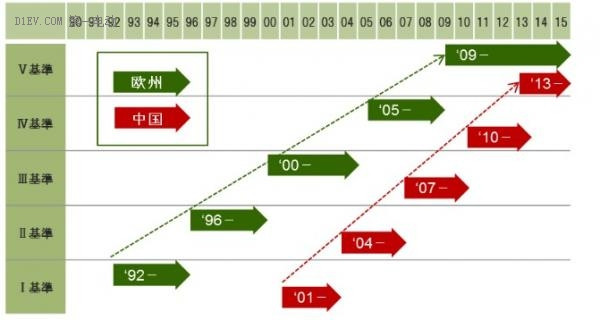

1.1燃料消耗法规推行末,排放标准快速升级,成为新能源汽车发展推手

汽车企业平均燃料消耗量相关办法规定乘用车生产商的燃料消耗平均值从2015年末的6.9L/100km,到2020年需降低至5L/100km。从笔者过往对广汽、长安等调研反馈来看,5L/100km对于汽车生产厂商是非常严峻的考验。

我国的排放标准是参考欧洲标准制定的。两者的比较见下图。国I标准,我国与欧洲的差为9年,目前十一个省市推行的国V标准与欧洲的差仅为4年,当2020年国VI标准的推行,我国将与先进国家基本持平。

燃料消耗与排放法规双管齐下,推动各大厂商积极布局新能源汽车,并为充电基础设施的发展打下第一根桩。

数据源:日本大和证券

1.2.多级补贴点爆新能源汽车发展,充电缺口巨大

2014年4月开始,我国新能源汽车相关政策频发。39个地域,合计88个城市,自愿进入新能源汽车推广名单,享有中央的财政补贴。此外,上海、北京、广东等地以及部分城市市级下属区,由上而下对新能源汽车形成3级补贴。

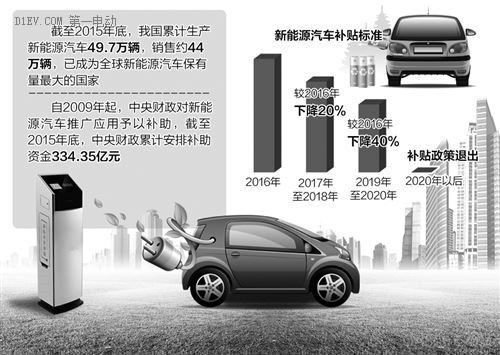

据中汽协数据,至2015年,我国新能源汽车销售331092辆,同比增长3.4倍,2016年上半年,销售17万辆,同比增长126.9%。据国家电网数据,截至2015年底,已建成的充换电站3600座,公共充电桩4.9万个,与国家能源局制定的《电动汽车充电基础设施建设规划》与《充电基础设施建设指导意见》草案中提出的到2020年国内充换电站数量达到1.2万个,充电桩达到450万个的目标相差甚远。

二、政策法规的四大阶段及未来重点

2.1 四个发展阶段及共同点

梳理我国新能汽车政策,可以总结为四个阶段:

第一阶段研究开发期(1999-2009),国家“863计划”;

第二阶段市场化进入期(2009-2012),“汽车产业调整和振兴规划”、“节能与新能源汽车产业发展规划(2012-2020)”、“十城千辆”;

第三阶段试验性普及期(2013-2015),“关于加快新能源汽车推广应用的指导意见”、“中国制造2025”、以及各地方政策密集出台;

第四阶段成长摸索期(2016-2020),“中国电动汽车标准化工作路线图”的实施,第四阶段油耗法规的实施、新能源汽车生产企业及产品准入管理规则的修订、2016-2020年新能源汽车补贴政策、低速电动车标准、“十三五”新能源汽车充电基础设施奖励政策、骗补调查等等。

四个阶段的共同点如下:

1) 由上及下的管理模式,中央主导推进,对各地方通过政策补贴加以诱导。

2)发展规划遵循5年一个台阶的模式,战略有高度,但政策推行阶段,各部级部门以及地方政府的多头管理,出发点和利益点不同。

3)初期对于新能源汽车产业的加入壁垒设置存在缺失以及地方政策的本地保护,导致大量中小企业成为主要力量。

2.2 未来发展的重要环节

国务院常务会议明确的新能源汽车发展五大关键:

1)车载电池产业的核心化;

2)充电基础设施建设的加速,民间资本参与奖励;

3)公共领域占比从30%提高至50%;

4)新能源汽车品质及安全性提高,参与门槛提高、过程监督强化;

5)财政补贴的有效化及合理化(碳积分制度),地方保护主义的排查。

“关于推进互联网+智慧能源发展的指导意见”的四大重点:

1)蓄电与EV电力的合理利用模式创新

2)蓄电网络运营管理的模式创新

3)基于物联网的智慧充电模式的创新

4)新能源+新能源汽车的运营模式的创新

以上四个领域分两步推进。第一阶段(2016-2018),涉及的模式创新的基础研究以及初步实施,第二阶段(2018-2025),互联网+能源产业及其市场化的成形。

三、政策分析及问题

3.1 偏重政府主导的产业发展模式

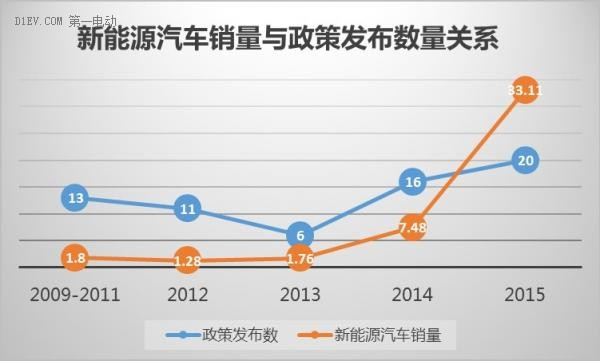

我国新能源汽车的产业培育以及推广普及,一直以来以政策补助为主要推手,在初期发展实现了积极作用。从1999-2015年的相关政策发布数与新能源汽车的销量关系分析结果来看,政策的推动作用十分明显。

数据源:日本经济产业省报告

随着十几年的井喷式发展,我国新能源汽车正快速进入市场扩张期,以往政府主导的发展模式需要进一步面对市场化进行转变。在地方,发达省市借助原有资源,构筑隐形地方保护壁垒,通过新能源汽车产业发展,向中央“邀功献媚”,欠发达省市非情愿的补贴支持,加重自身负担。

此外,多级部门的合作管理,利益纠葛,权利分配,也是阻碍新能源汽车发展的重要因素。

3.2 产业发展上量而质不动

2015年新能源汽车的产销量跃居全球第一的普大喜奔的背面,是国际竞争力的不足。目前,除比亚迪等少数企业的少量车型出口国外,我国新能源整车企业及动力电池企业,基本属于窝里斗,并未产生类似于日产聆风、特斯拉、LG、松下等占据国际市场的强势企业。

大量的中小企业,拉低产业水准,浑水摸补。从《新能源汽车推广应用推荐车型目录》来看,推荐车型竟然达到数百个,品牌数十个。

究其原因,一是部分经营困难小型国企,借助整车生产资质,在新能源领域捞一把;二是地方政府为业绩,大肆扩张新建新能源基地;三是个别号称公平公正的第三方组织,在监督核查认定等过程中,与生产企业与政府机构大搞联盟,打造权利高地。四是以普及推广数量作为衡量新能源汽车产业发展的标准,过于粗放,也是造成地方保护主义和骗补的内在原因之一。

3.3 政策补助标准以及释放对象偏向生产者

补贴的收益对象,名义上是消费者,但整车企业可以通过价格上调,变相领取补贴。以乘用车以续航里程和单位质量能量密度为基础的补贴标准,过于简单,也是让企业钻空子的原因。

从资金补贴到税金补贴,或许是一个公平公正的好办法。

3.4创建公平公正市场竞争环境刻不容缓

某些国字号整车企业,借助合资品牌的利润的发展自主品牌以及新能源汽车,从表面看是件好事儿。但对于比亚迪、吉利等新能源市场占据高地的私营企业来讲,并不不公平。从资源有效利用的角度来看,也达不到高效的目的。

笔者个人见解,新能源汽车产业的发展,乃至中国汽车产业的发展的第一刀,就是给各大国字号企业断奶,放开持股比例的政策红线,放开的目的不是让国外公司一家独大,而是让一些没能力自己吃食的企业自谋生路,别再浪费资源。

3.5 充电基础设施不足

充电基础设施网络的构建,是新能源汽车发展的先决条件。2013年9月,四部委联合发布“关于继续开展新能源汽车推广应用工作的通知”,明确指出充电基础设施网络建设的重要性。此后,相关标准及政策陆续颁布,但进展缓慢。

原因有三。一是充电基础设施建设设计规划、国土、电力、民生民政等多个部门,谁来统筹规划,破冰斩棘,模糊不清。二是,非汽车领域的参与者居多,同时国有背景的企业,无论在联盟设立、标准制定以及资源分配上,政府面前话语权过重,打击民间资本的参与意愿。三是,单纯依靠充电服务的商业模式很难获得利润,不差钱的投资者意在抢占端口,阻碍更多投资资源的汇入。

其实,充电基础设施的建设不足,不是方法的问题,也不是钱的问题,更多的是这碗梗谁多喝几口的问题。

注:本文内容参考日本经济产业省(工信部)对我国新能源产业的调查报告“エネルギー需給緩和型インフラ?システム普及等促進事業”一文,并结合笔者个人见解。

来源:第一电动网

作者:智电汽车

本文地址:https://www.d1ev.com/kol/45731

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号