新能源行业观察(ID:XNYHYGC)原创

文 丨 逢 元

编 丨 和 畅

9月5日,隆基绿能(601012.SH;以下简称“隆基”)召开了2023年半年度业绩说明会。

会上回顾了隆基上半年“高质量发展”的业绩情况。从数据来看,上半年隆基实现营业收入646.52亿元(人民币,以下未标注则同),同比增长28.36%;实现归母净利润91.78亿元,同比增长41.63%;实现扣非净利润90.60亿元,同比增长41.46%。

值得一提的是,隆基在2023年第二季度实现单季净利润55.41亿元,环比增长52.3%,创单季历史最佳。

隆基实现营业收入和利润的双增长,显然离不开光伏行业的快速发展。

2023年上半年,在全球能源转型加速推进的背景下,光伏产业链价格持续下行,光伏度电成本不断下降,进一步刺激了终端需求的放量。

来源/隆基官方网站 新能源行业观察截图

如隆基分析自身业绩实现大幅增长时所说,今年上半年,全球光伏市场需求保持快速增长,公司硅片和组件出货量较去年同期大幅增长;另外,随着上游多晶硅料价格的下降,公司组件产品毛利率同比修复;同时,叠加投资收益和汇兑收益增长贡献,报告期内公司归属于上市公司股东的净利润大幅增长。

然而,即便隆基上半年收获了一份“喜人”成绩单,也不能让其在面对下半年市场竞争问题上,稍有松懈。

一方面,结合其他光伏龙头企业公布的2023年半年度财报数据看,收获骄人业绩的不止隆基一家,尽管隆基在营收和利润层面上,还有着领先优势,但值得注意的是,身后的追赶者也在步步逼近;另一方面,近年来随着技术的进步,新型光伏发电项目不断涌现,光伏产业链各环节持续加速扩产,一同加剧了光伏行业产能过剩问题。

在前有埋伏后有追兵的困局下,隆基没有停下来喘息的时间,而是决定走出“舒适区”,从TOPCon产品“卷”向BC电池(全背电极接触晶硅光伏电池)。而押宝BC技术又能否成为“杀出重围”的最优解呢?至少隆基已经做出了决定。

光伏龙头差距在缩小

“欣欣向荣”一词,用来形容过去半年整个光伏行业发展情况,毫不为过。

中国光伏行业协会数据显示,装机及出口方面,上半年国内光伏发电装机78.42GW,同比暴增154%,上半年光伏产品出口总额初步测算超过290亿美元,同比增长约13%。

而“高增长”一词被用来形容光伏龙头上半年的表现,同样不为过。业绩上“创下历史最佳”的,不止隆基一家。

陆续公布上半年业绩的光伏龙头企业,大多成绩斐然。目前A股市场有数百支光伏概念股,覆盖了硅料、硅片、电池片、组件、电站、辅料、设备等产业链各环节。

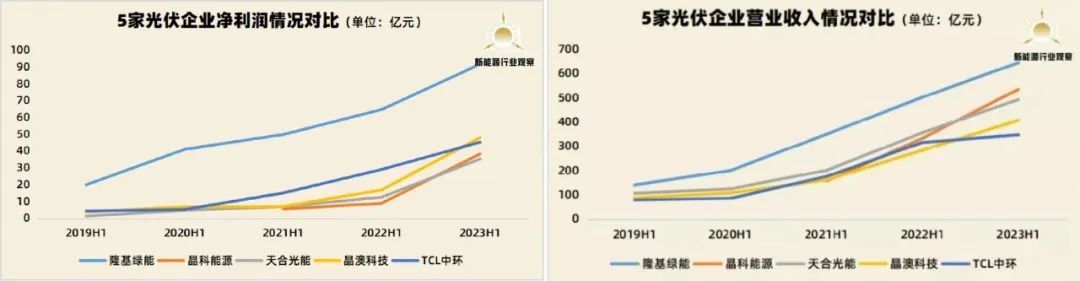

新能源行业观察选择了5家光伏龙头企业进行对比阐述,它们分别为隆基、晶科能源(688223.SH)、天合光能(688599.SH)、晶澳科技(002459.SZ)和TCL中环(002129.SZ)。

从营收和利润数据来看,上述5家企业均实现同比大幅增长。其中天合光能和晶澳科技,在报告期间均“创下历史最佳半年业绩”。

具体来看,隆基、晶科能源、天合光能、晶澳科技和TCL中环,在上半年,营业收入分别为646.52亿元、536.24亿元、493.84亿元、408.43亿元、348.98亿元;归母净利润分别为91.78亿元、38.43亿元、35.4亿元、48.13亿元、45.36亿元。

从数据来看,尽管隆基的业绩表现要领先于其他企业,但从下图不难发现,“同行”近年来也在穷追不舍。晶科能源由于上半年营收增速为60.52%,正进一步拉近与隆基之间的差距。净利润方面,上半年晶科能源、晶澳科技、天合光能、TCL中环的增速分别为324.58%、182.85%、178.88%、55.50%,都要比隆基41.6%增速胜一筹。

图/5家光伏企业业绩情况对比

数据来源/企业财报 新能源行业观察制图

业绩之余,光伏龙头之间对于产能的态度也趋同,那便是将“扩产计划”执行到底。

正如隆基在业绩说明会上所说,“基于对光伏需求的客观判断,公司积极推进各环节高效产能的建设,为行业持续增长的需求做好长期的准备。”

值得关注的是,业内已有不少观点认为光伏行业陷入了产能过剩和压价竞争的困境。

在5月底举办的SNEC第十六届全球光伏大会中,便有多位业内人士指出光伏企业恶性竞争及产能过剩等问题。

其中,隆基创始人、总裁李振国在会上表示,光伏行业已经出现了产能严重过剩的问题,最先受到冲击的将是那些准备不够充分的公司,而财务状况较差和技术不先进的公司面临的风险最大。李振国同时指出,未来两到三年内,中国一半以上的光伏行业制造商可能被迫退出市场。

光伏新一轮技术大赛拉开序幕

即便产能过剩是业内共识,但业内头部企业在后方大规模扩产也是既定事实。

自2023年二季度以来,包括隆基在内的多家光伏组件龙头企业,如晶科能源、晶澳科技、天合光能等,均提出了大规模扩产计划,拟投资规模以百亿元计,而新扩张的产能绝大多数选择了TOPCon技术路线。

光伏制造业从上游到下游分为硅料、硅片、电池片和组件四个环节。电池转换效率决定了光伏发电整体的效率,不同的电池技术对上下游产品有不同的要求。根据硅片衬底不同,晶硅光伏电池分为P型和N型。此前,光伏主流电池使用的是P型硅片;如今,从P型向N型的转型已经开始。

来源/隆基官方网站 新能源行业观察截图

2022年被视为N型电池技术发展的元年,行业咨询机构InfoLink Consulting指出,N型技术中,TOPCon已经证实其具备和PERC相当,甚至更佳的盈利能力,在P型转N型的技术迭代窗口期,传统光伏厂商纷纷大刀阔斧进行产能扩张以巩固其市场地位,新入局者也希望凭借无历史包袱的优势,快速产能布局以奠定自己的市场份额。

在过去的2022年,仅晶科能源一家具备10GW级别的TOPCon产能,但是到2023年底将有超过17家厂商具备10GW级别及以上的产能。InfoLink Consulting统计显示,到今年底,TOPCon名义产能将有望达到477GW,意味着届时TOPCon电池产能规模将与存量的PERC电池产能相当。

但值得注意的是,TOPCon电池产能规模上升,未必就能成为日后光伏市场的主流。这场发生在电池环节的技术竞赛,才刚刚吹响号角。

此前一直对未来光伏路线没有明确表态的隆基,在9月5日业绩说明会上便讨论了很多关于公司未来技术路线的内容,“电池技术的发展,这个也是大家比较关心的,隆基也一直比较关注,包括我们未来的技术路线,在前期我们也一直没有非常明确地对外界来去讲,但是事实上隆基内部一直开展着高强度的研发和审慎的论证。”

隆基董事长钟宝申表示,目前隆基已有一个非常明确的观点,接下来的5-6年,即2028-2029年,BC类电池会是晶硅电池的绝对主流,包括双面和单面电池,“高转换效率的BC电池,将是晶硅技术皇冠上的明珠,整个行业已经准备好了来摘取这颗明珠,BC电池将真正走向市场。”

BC电池采用背接触技术,正负两极金属接触均在电池片背面,正面无遮挡与钝化层优化的优势,其效率领先于同时代其他晶硅技术路线。与此同时,BC路线是一种平台型技术,能与多种路线结合,例如BC可与P型、HJT、TOPCon等技术结合形成HPBC、HBC、TBC等多种技术路线。

目前业内讨论较多的下一代主流光伏电池,仍还集中在TOPCon和异质结(HJT)两种技术路线上。其中TOPCon电池于2022年开始量产,HJT紧随其后,也从2023年开始大规模量产。

但在钟宝申观点中,TOPCon技术仍是过渡产品,和传统PERC电池相比,效率提升幅度太小,行业技术方面有高度的同质化,非常容易出现投资收益达不到预期这种状态,或者说出现未赚钱就过剩的现象,事实上已经有这种苗头,“今年年底或明年上半年,大概有400-500GW的TOPCon产能投向市场,我们认为投资收益压力非常大。”

据钟宝申透露,隆基TOPCon的扩产在明年年底将告一段落,接下来的计划投资项目将全部采用BC类技术。最迟明年年底,PERC会逐步退出,BC电池逐步上量,慢慢取代TOPCon。

过去二十年间,技术不断驱动着光伏产业变革,在硅料环节的技术革新,协鑫集团脱颖而出;此后在硅片环节的技术革新中,隆基更胜一筹。

如今,在电池技术路线的技术革新中,先后有不同的公司押注不同技术路线。在大多数企业都选择抛开PERC选择TOPCon之时,隆基却以TOPCon为过渡,全仓押宝了BC技术。

竞赛摆在面前,龙头们选择不同技术路线,无疑也是在抢抓赛点。谁能跑在前沿,新能源行业观察将持续关注。

*题图来源于视觉中国。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。

来源:第一电动网

作者:新能源行业观察

本文地址:https://www.d1ev.com/kol/209658

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号