根据乘用车上险数据统计,2022年国内乘用车共销售1,993万辆,相比2021年出现小幅下滑,同比降低2.27%,整体保持稳定。

虽然年度销量第一为日产轩逸,全年销量为41.5万辆,略高于纯电车型宏光mini的40.98万辆。但去除其HEV配置后,轩逸传统燃油版本仅销售39.34万辆,则低于宏光mini。

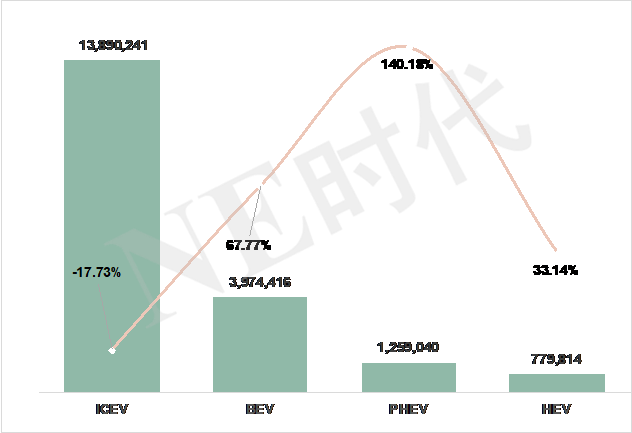

轩逸燃油车型年度榜单的失守是传统燃油车型市场颓势的缩影。即使在下半年传统燃油车型2022全年销量仅为1,389万辆,同比下滑17.7%,萎缩严重。

其他细分市场的增长主要来自于填补传统燃油车型下滑的空间。其中,HEV销量77.9万辆,同比增长32.9%。PHEV车型销量126万,同比增长140.3%。BEV车型销量397.4万辆,同比增长67.8%。

PHEV市场成为2022年度增速最快的市场,BEV为传统燃油车之外最大的市场

回到2021年,PHEV车型全年销量为52.4万辆,略低于HEV车型的58.5万辆,2022年PHEV市场表现已经大幅领先HEV市场,并且已经连续两年实现140%以上的高增长。

为何PHEV车型能够后来居上?

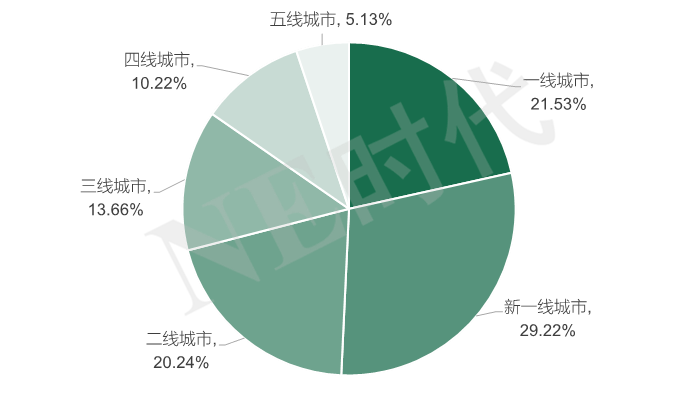

从区域市场来看,2022年保持高速增长的原因主要来自于非一线城市的增长,全年销量达到98.8万辆,同比增长163.4%。相比之下,一线城市销量为27.1万辆,同比增长仅为81.7%,整体市场占比也从2021年的28.4%下降至21.5%,下滑6.9个百分比。值得注意的是即使是路权政策影响最小的四线及以下的城市,区域占比达到29%,较2021年提升6.4个百分点,整体销量达到36.5万辆,同比增长高达208%。

PHEV分城市级别占比

路权对PHEV市场的影响正在减弱。

路权影响减弱之后,长里程、快充配置的PHEV车型市场接受度更高。

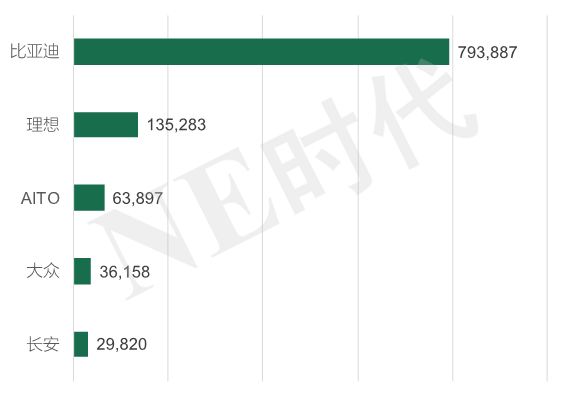

从供给端来看,头部PHEV品牌车型呈现明显的领先。销量前三分别为比亚迪(未包括腾势)、理想和问界,全年销量分别为79.4万辆、13.5万辆和6.4万辆。除此之外其余品牌还未超过5万辆。自主品牌市场占有率达到90%。

PHEV品牌销量前五

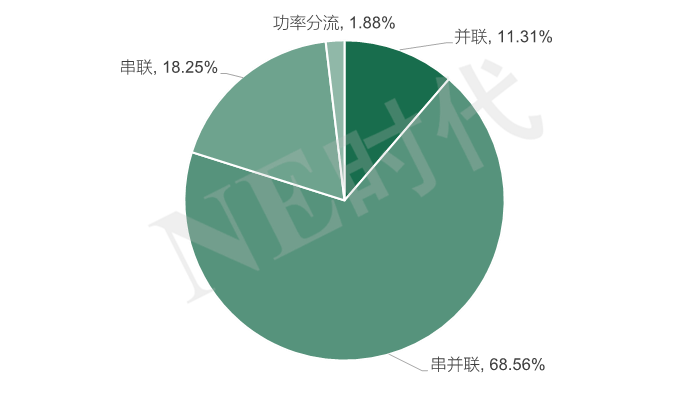

技术类型上来看,受供给和需求的双重作用,2022年串并联技术销售比例大幅提升,达到68.5%,全年销量达到86.28万辆,同比增长326%。其次为串联增程,销售比例为18.2%,全年销量达到23万辆,同比增长117%。并联和功率分流同比出现下滑,分别下滑24%和17%。

PHEV分架构销量占比

PHEV分架构销量占比

长纯电里程、快充受到较大欢迎,而非价格较低的低续航版本。PHEV已经具备一定的配置优势,而非类似HEV单纯去替代传统燃油车型。

以比亚迪为例,100km以上+快充配置市场销量达到60.7万辆,占比达到77.5%,汉、唐已经拥有超过200km配置。即使以价格最低的秦plus车型为例,其120km配置市场占比也达到46.7%。WEY品牌也大抵如此,搭载快充配置的摩卡和拿铁车型销量占比达到72.6%。串联增程车型中,快充已经成为标配,纯电续驶里程均超过100km,续驶里程150km以上的车型占比达到了58.7%。

BEV主旋律为提升续驶里程

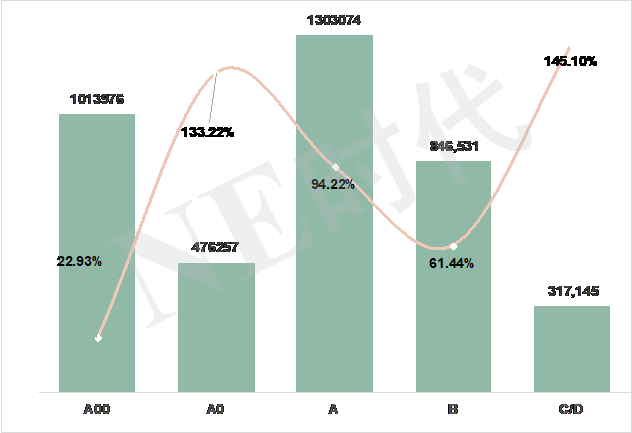

BEV市场中,A级市场全年同比增速达到94.2%,销量突破130万辆,超过A00级市场成为最大细分市场。A0级和C级由于基数较低,全年增速最快。

BEV分级别销量分布

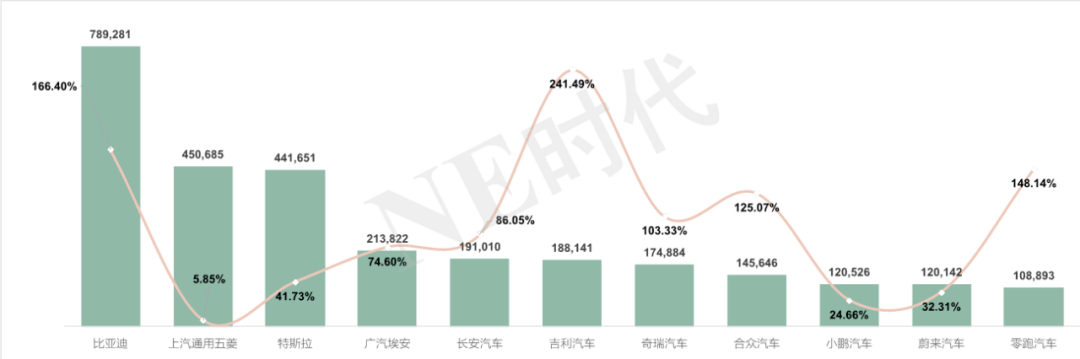

细分市场的变化影响了整车企业销售的表现。比亚迪、上汽通用五菱和特斯拉占据年度前三的位置,分别为78.9万辆,45万辆和44.1万辆。但从增速来看,主打A00市场的上汽通用五菱增长放缓,全年同比增速仅有5.85%,比亚迪和特斯拉分别为166.4%和41.7%。新势力中,合众、小鹏、蔚来和零跑均超过了10万辆,其中合众和零跑增速均超过100%。

BEV车企销量排名(年销量10万以上)

BEV车企销量排名(年销量10万以上)

得益于技术的进步,和里程焦虑的推动,长续驶里程同比增速较快。其中,600km以上同比增长107%,450-600km同比增速85%,150km以下则出现下滑。

BEV分续驶里程增速变化

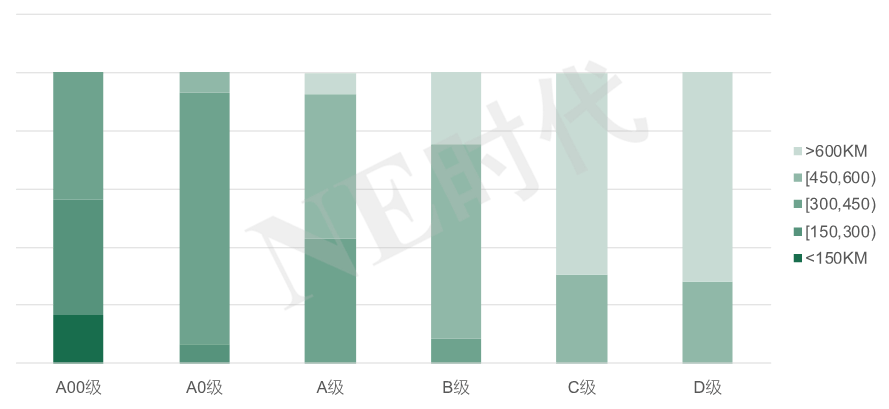

受三电技术的成熟。各级别中,续驶里程则倾向于稳定。A0级集中在300-450km范围内,占比达到86.4%,同比增速144%。A级集中在300-600km范围内,占比达到92.5%,同比增速94.4%。B级450-600km占比较高,占比达到67%,同比增速53%。C级和D级绝大部分市场超过600km。

分级别中续驶里程占比

分级别中续驶里程占比

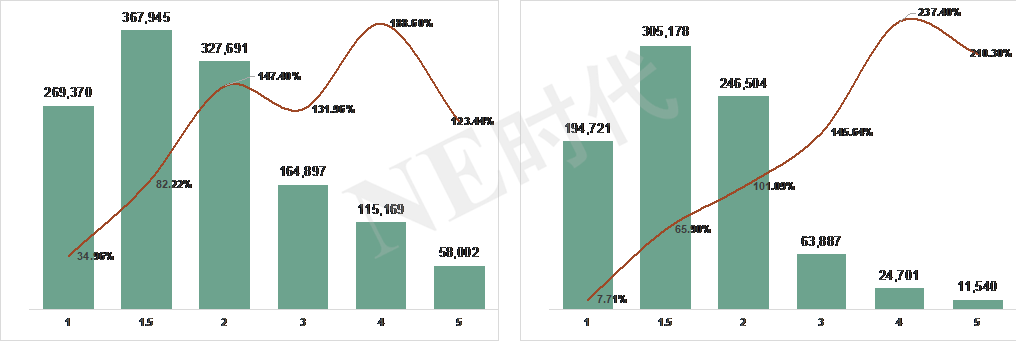

续驶里程的提升也使得BEV车型开始向非一线城市快速渗透,以家用车辆常见的A级、B级细分市场为例。2022年度非一线市场中,A级车销量为103.3万辆,同比增速119.3%。B级车市场中销量为65.2万辆,同比增长89.7%,均实现了较大幅度增长。

左图为A级,右图为B级

左图为A级,右图为B级

回顾2022年,PHEV和家用BEV市场在传统燃油车型下滑,A00车型增速下降的时候快速的填补了市场的空缺。并且从销售区域和各细分市场的表现来看,消费者在BEV车型的影响下,对长续航、快充配置的PHEV车型的接受度更高,反而对传统燃油车型升级版本的HEV和低续航里程的PHEV接受度较低,即更倾向于“电”层面的使用体验。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/194646

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号