正式版的数据来了,和大家一起来看一下整个数据,其实也和差距不是特别大,中汽协的数据给大家的预期已经挺清楚的了。

●4月乘用车的上险数据是100.5万,同比下降-38.8%,比之前估算的略少,这个数据还是用表格来看更明显。

▲图1. 2022年4月的情况

●自主品牌里面,比亚迪9万台一马当先,吉利和长安分别为5万台,上汽通用五菱4.3万台

▲图2. 4月自主品牌的情况

●合资车企里面,一汽大众7.71万台,上汽大众5.33万台,上汽通用4.32万台,特斯拉上险数量为1700台

▲图3. 合资品牌的数据情况

总体来看,在供应方面由于长三角和汽车产业集群的管控措施,国内外车企的数据都不太好看。随着5月开始复工复产,大概率5月会恢复一些。目前大部分车企对今年的目标还是保持乐观的。

Part 1 比亚迪

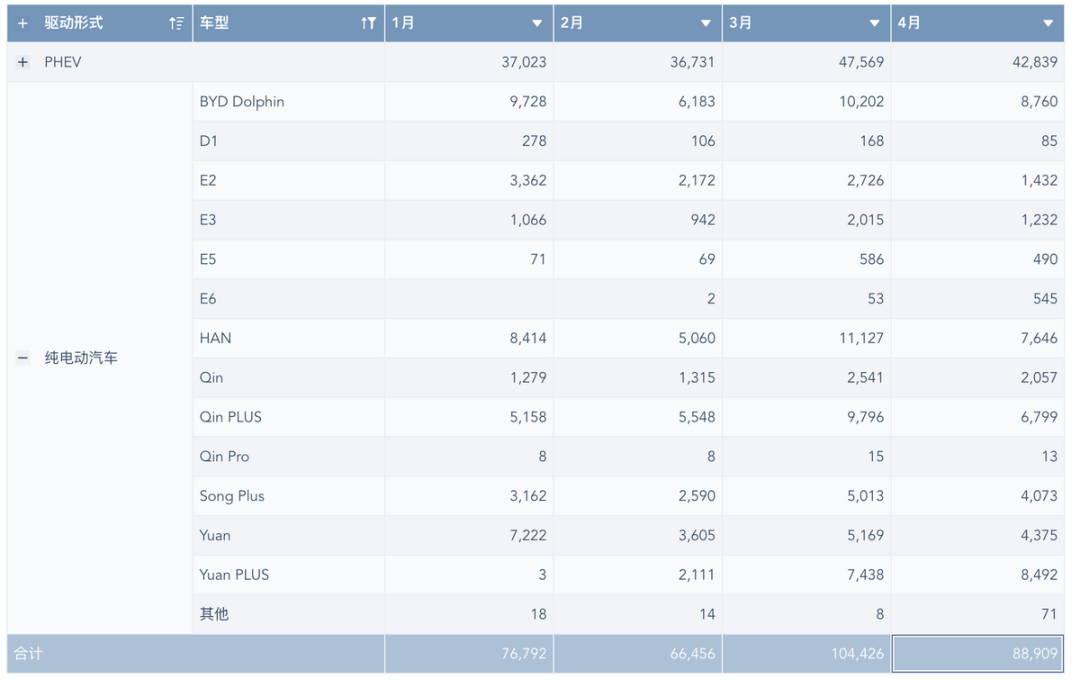

这次正好重点谈谈比亚迪吧,4月纯电动汽车没有过万的,目前围绕几个销量支柱汉EV、海豚、秦Plus和元Plus几款车打的有声有色的,这几款车的数量都在7000-8000台,正常每个月都是按照1万的基准来构建的。

▲图4. 比亚迪的BEV

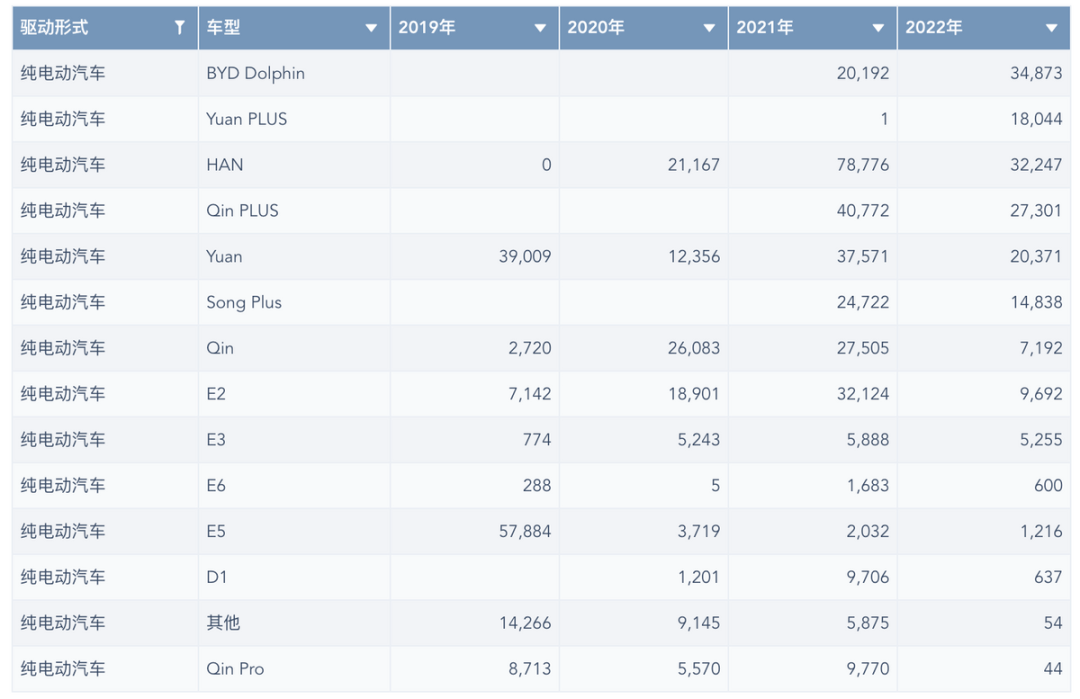

从2019-2022年的车型维度来看,构建了:

●小型车

海豚、小型SUV元和元Plus,这个系列需求一直在,之前是靠高额补贴来往一线城市冲击,随着油价提升,这个领域开始扩展到二三线城市,这个车核心的逻辑还是电池配置不用太大,40-50kWh的磷酸铁锂。

●紧凑级车

从E5和E2和秦系列的逻辑,目前围绕秦Plus

● 中高级车

汉EV实现突破,后续小一号的海豹一起来和Model 3抢市场

● SUV

之前宋系列的表现一般,现在围绕宋Plus来实现一点突破

▲图5. 比亚迪从2019-2022年的车型转换

纯电动汽车比亚迪很大的优势是最早采用磷酸铁锂,而且围绕不同续航里程做了一个细致的分解,围绕刀片电池的营销带来的效果很直接。

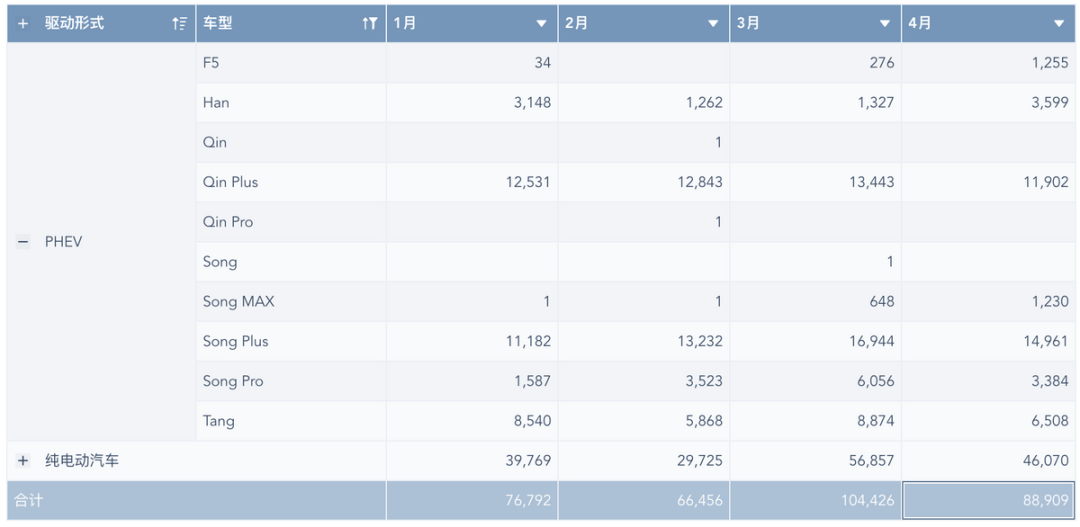

4月PHEV4.28万台,新一代汉DMi需求恢复很快速,估计也能拉出一个很高的量,主要依靠秦Plus和宋Plus两款车,唐DM-i的总体表现不稳定。

▲图6. 比亚迪的数据情况(PHEV)

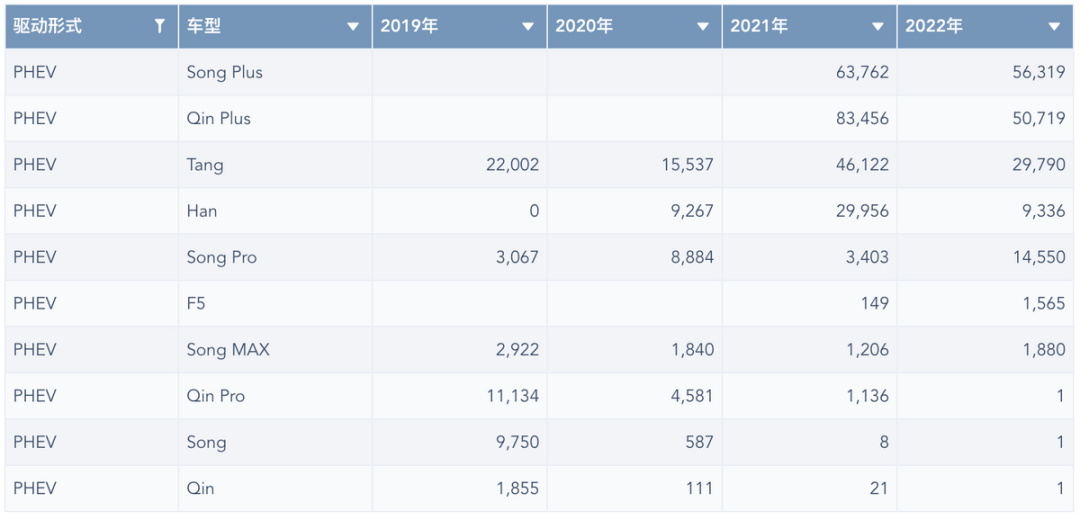

PHEV这一波走的非常漂亮,从围绕限牌城市的车,过渡到能覆盖一线、二线甚至往三线城市渗透,动力总成的革新带来的效果立竿见影。基于私人消费者,通过动力加速性和燃油经济性,在当前收入前景不明的消费者,还是有很大的促进作用的。

▲图7. 2019-2022年的PHEV销量

Part 2 复产的趋势

从下面这个数据来看:

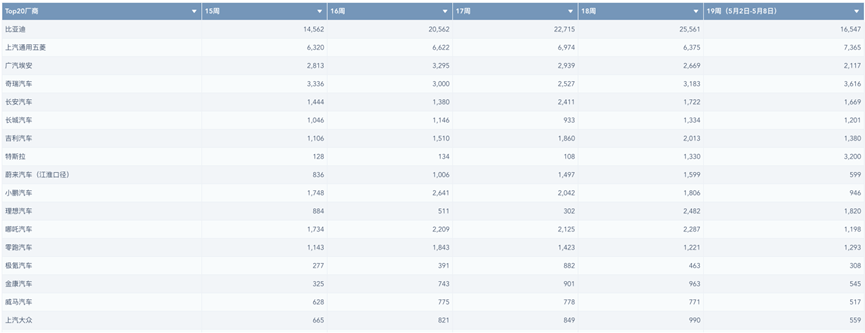

小车的打法:五菱的A00级小车短期内还是在3万左右的水平,要拉到之前的销售规模是需要一些时间的。而奇瑞的A00小车维持在1.5万的规模。这两家5月应该能稳定供应5万台左右。

理想:最近两个周分别交付2482和1820,估计这个月能往9000上冲

其他几家的交付数据在第一周来看不算特别理想。

▲图8. 最近的情况

小结:疫情带来的影响,能加速各家车企的运营节奏,本来想在2022年大干一番的企业,都需要等供应链和消费信心的恢复,后者更难评估

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/174877

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

相关话题

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号