近期博世中国举办了2022年度新闻发布会,有一些信息是值得关注的。

这家中国目前最重要的汽车零部件企业受疫情影响,各类产品目前的产能仅为正常水平的30%至75%,其上游直接供应商中,约75%已经复工复产,其余仍在恢复当中。这个原因是很多供应商目前处于闭环管理状态,员工无法点对点上班,导致开工不足,造成工厂的产出不能满足市场上的需求。产能要恢复到疫情前的状态,还有一段时间。

在这个过程中,有一个核心问题:在后疫情时代,特别是智能电动汽车时代,是否还会出现龙头集聚的情况发生,是否还会出现零部件统一做平台然后给车企选购芯片,上一代的汽车芯片和车企隔离的情况是否还会发生?

我觉得这次博世的情况,是上个时代的遗留问题——中国的本土汽车产业建立在全球零部件产业在中国设厂的基础上。随着中国汽车工业的快速发展,OEM是享受汽车零部件大力支持的红利的。但是随着汽车芯片企业为了自身的产品考虑,要往下一代产品投资,对于上游的努力就无法全力投入。比如为了保障客户,博世去实现芯片的供应的多方面努力,这包括扩产、加快物流、多渠道保供等。

博世直接新建了德累斯顿晶圆厂,工厂投资额约10亿欧元,是博世集团130多年历史上总额最大的单笔投资。晶圆厂的核心技术是直径12英寸(300毫米)的晶圆制造,结构宽度(节点)高达 65 纳米,单个晶圆可生产超过30000片芯片。其次是在保供上,加快物流。芯片从封测厂一出来,该公司物流团队便不计成本地把这些零件运送到中国、迅速转化成控制器,提供给客户。

但是从目前来看,Tier1最大的龙头单靠自身的努力,远远不能化解目前的芯片供应问题。从博世中国的角度,它能做到的事情,是呼吁全球的半导体供应链能够更多地在国内国产化,将供应链移到中国,芯片厂到中国做车规级芯片为中国车企服务。

备注:车规级芯片实际上并不涉及国际间的技术争议问题,制程不是很高,一般都是48纳米以上的需求。

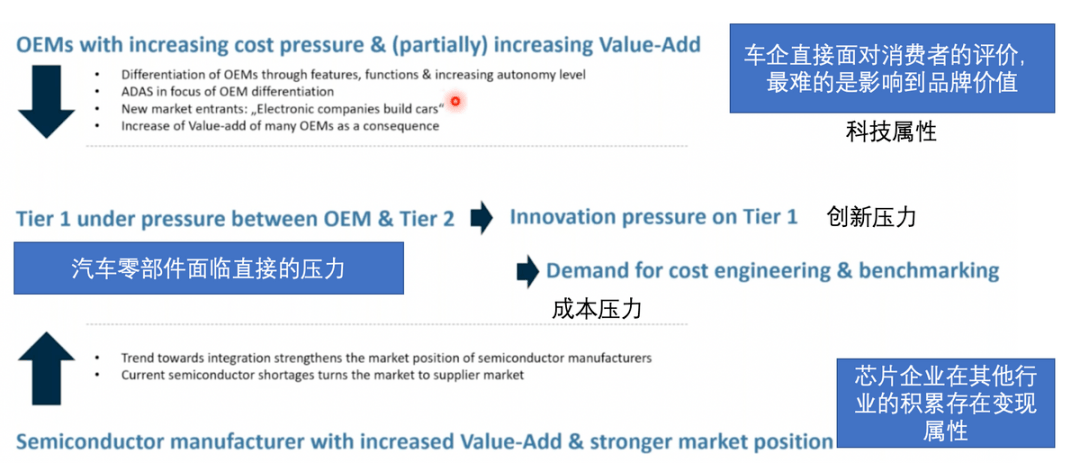

但是逻辑上有个大问题,就是芯片企业和车企在考虑下一代的问题,如何在智能网联里面做文章,而不是过去的芯片在扩大产能,然后随着架构的改变被弃用。

▲图1. 车企和芯片企业的问题

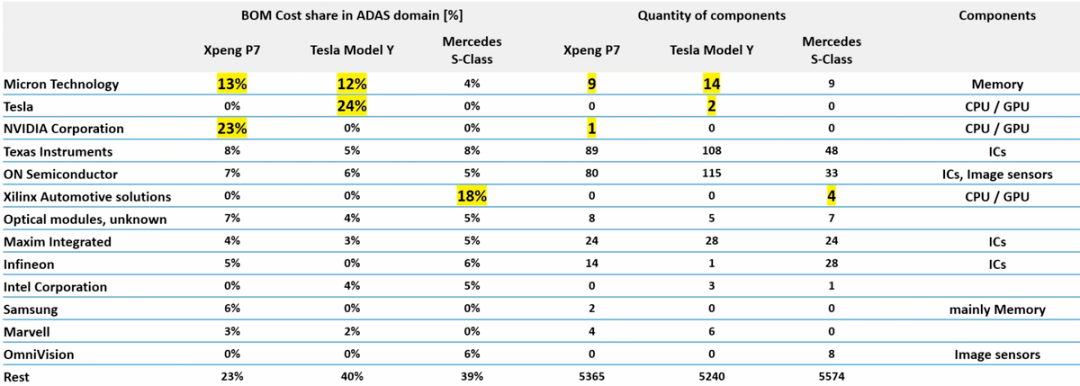

我们可以看到在最新的ADAS和自动辅助驾驶的领域里面,价值最大的部分主要是在内存、GPU和处理器这块。

▲表1. 几台车的BOM成本估算(Tier 1芯片厂家)

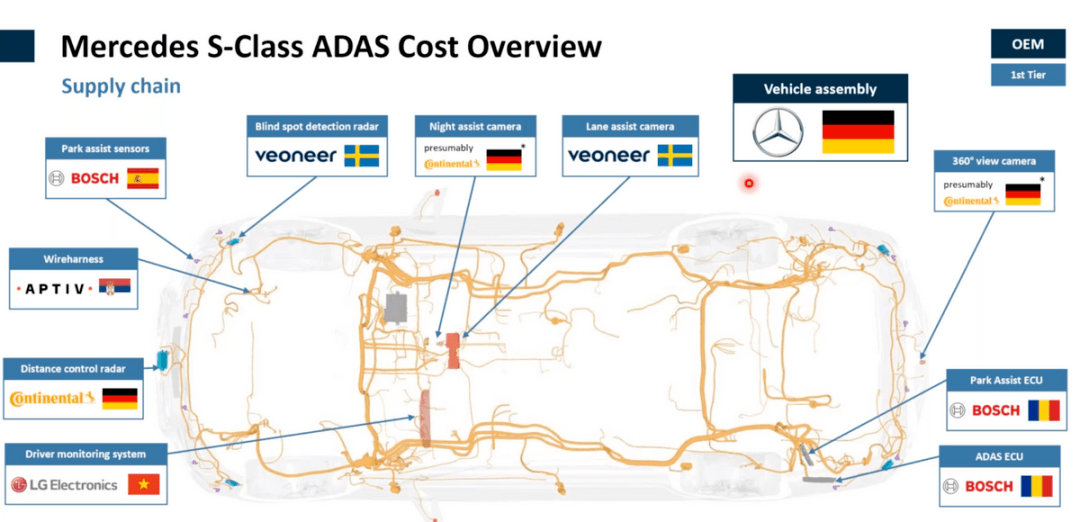

而目前开发模式,从奔驰这种分包和整合的模式,开始转换到车企自主整合,所以这里面分工和协作模式产生了巨大的变化。

▲图2. 奔驰S级自动驾驶的供应商(估计)和线束布置

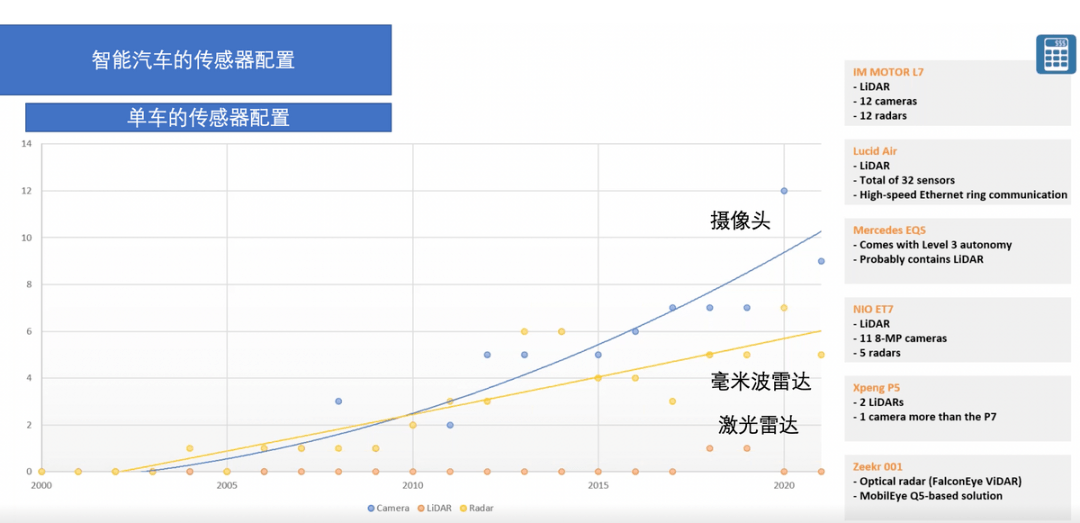

在下面这个趋势估计图里面,我们可以看到汽车企业在自动辅助驾驶的领域,对摄像头、毫米波雷达和激光雷达的配置越来越多。

▲图3. 传感器的配置趋势

在博世的沟通日以外,我们发现全球tier 1也在中国本地寻找芯片厂商替代,也在积极扶持国内的芯片企业。但目前中国国内芯片企业大部分是设计公司为主,选择代工模式,产能来源以及制程单位的来源也是影响因素之一。在高功能安全领域的领域、比如影响ESP、EPS的关键芯片,因为博世有参与设计的,短期内仍无法替代。而大陆也跑得比较快,洞察了现在中国车企的内在诉求,要本土化啊。下一代汽车电子怎么可以继续完全用国外的芯片,所有的都继续依赖呢。

▲图4. Global Tier 1也在和中国芯片公司合作下一代智能辅助驾驶平台

小结:这个时代的变化,确实让很多的竞争格局出现了大逆转,从成本和质量考虑,到本地化和供应安全的转变,全球汽车工业从精益生产转换到新的供应格局模式,真的很多事情变化挺多的。

来源:第一电动网

作者:朱玉龙

本文地址:https://www.d1ev.com/kol/174876

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号