如果说特斯拉是汽车工业革命这场宏达战事里的天花板,行业里大概率没有谁是不服气的,如果有,那么比亚迪得算得上是一号。

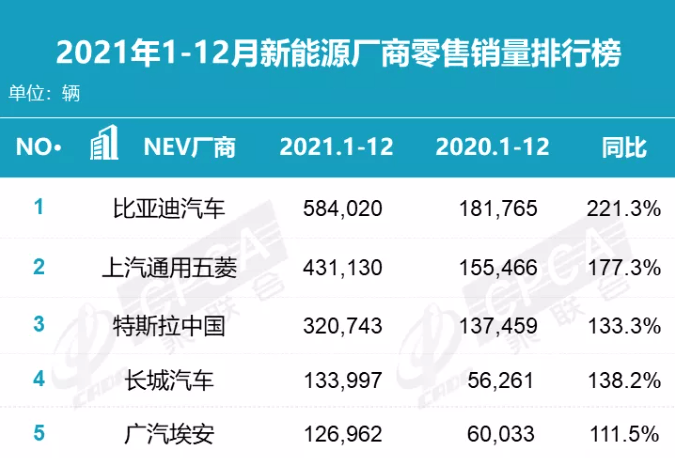

据乘联会数据,2021年的新能源厂商零售销量排行中,比亚迪以近60万的年销量坐稳了第一宝座,同比增长高达221.3%。另一边的特斯拉中国在零售销量上,则刚刚突破比亚迪的半数,在中国新能源市场销量数据上想要撼动比亚迪的“王位”,仍不轻松。

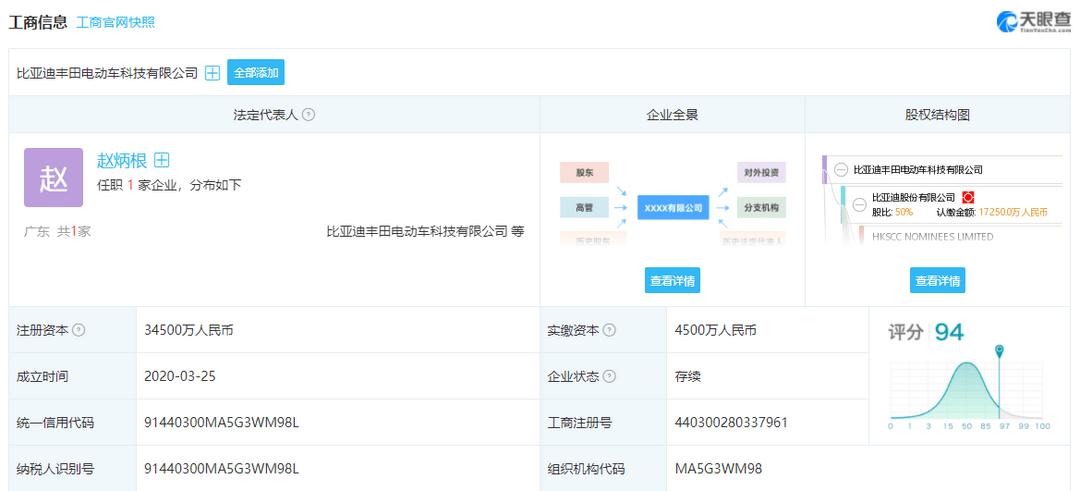

成绩的另一侧,是朋友圈的不断壮大。天眼查APP显示,比亚迪丰田电动车科技有限公司早于2020年3月25日就已经成立。有消息称,比亚迪丰田旗下车型设计上由丰田来负责,三电系统方面则由比亚迪负责。

不仅如此,近日,比亚迪还与美国自动驾驶技术公司Nuro联合发布了纯电动无人驾驶配送车,在合作中,比亚迪将负责整车开发、车辆测试以及生产制造,同时提供刀片电池、电机、电控及人机交互等核心一级总成部件。

在这个重新定义汽车的时代,一边是销量遥遥领先,一边是合作欣欣向荣,比亚迪看似正在进行着一场势不可挡的汽车工业革命,然而事实真的如此光鲜亮丽吗?

新能源浪潮里,比亚迪的“单腿革命”

燃油车时代的车企有一条铁律,即核心动力技术系统必须自研自产,企业基因是一个颇玄学的词,但也许正是这样的基因力量,让比亚迪在电动化时代着了自产的魔。

电动化的健硕左腿

在全球“缺芯”的困局面前,被誉为“技术狂人”的王传福曾言,“芯片又不是上帝造的”。王传福并未吹牛,截至目前,比亚迪的新能源汽车业务已经囊括了整车研发制造、三电系统、芯片等零部件研发制造,除了轮胎和玻璃,比亚迪在业务上基本涉猎了汽车的整条产业链。

就比如其自研的刀片电池,已经成为了比亚迪新能源汽车的一个符号,这也能够为其产品力提供衍生的营销价值,从而用技术背书产品。

进一步来看,这份供应链势能在两个非常重要的环节也都能得到释放。

一方面,随着比亚迪自有供应链的规模成本、技术迭代优势不断生长出竞争力,其未来将有望在供应链多环节为品牌带来新的增长曲线,占据垂直赛道的市场地位,成为造车界的三星。

另一方面,其供应链优势在疫情时期同样正在被不断放大,就像是宝马在去年怒销252.2万辆击败老对手奔驰,在时隔六年后再度坐上了豪华品牌的第一把交椅,非常重要的一个原因就是宝马在芯片上颇有预见性地进行了布局。

如今很多车企因为芯片问题面对大量订单无法交付,自研也无疑能让比亚迪的产品与供应链供需匹配更加平衡,从而使其整体抗风险能力更强。

不难发现,自研自造的本能性,似乎是早已经融入了比亚迪的基因之中,汽车工业变革的上半场里,比亚迪极具远见性地将三电系统锻造成了自己的核心竞争力,这大概也是为何丰田、Nuro等企业愿意与比亚迪建立合作。

电动化的丰厚技术储备无疑是比亚迪奔向汽车工业革命时,一条健硕的左腿。

不过既然提到了左腿,这里就还是要有一个but。毕竟在这场汽车工业变革里,上半场是电动化,下半场是智能化,比亚迪的电动化左腿被训练得异常健硕,智能化右腿又如何呢?

如果说电动化方面,作为传统车企出身的比亚迪还有自研自产基因来发挥余热,那么在智能化方面,比亚迪自研自产的进度就显得没有那么丝滑了。

智能化的孱弱右腿

其实比亚迪在智能座舱与辅助驾驶方面的自研成果还是有的,比如比亚迪智能网联中心自研的DiPilot高级智能驾驶辅助系统,还有诸如BYD OS、e平台3.0等底层系统,但其智能化问题主要体现在两个方面,一是先发优势不足,二是技术实力存疑。

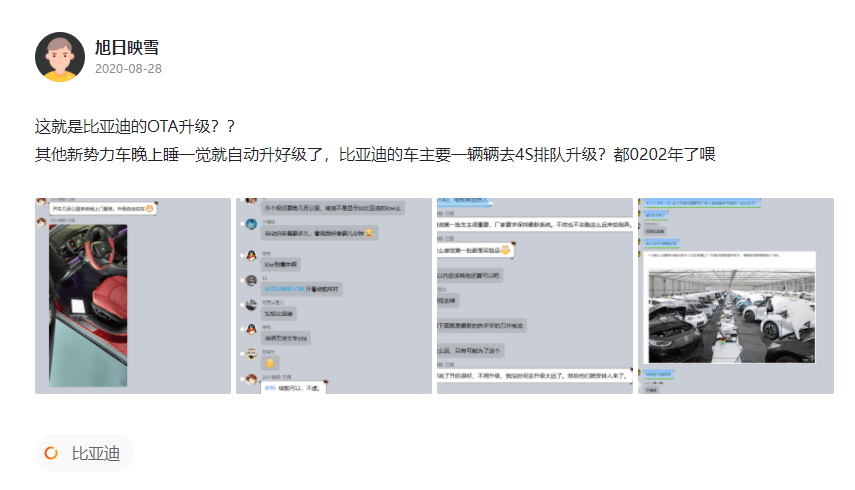

首先,以比亚迪智能化标杆车型汉为例,在智能座舱方面,据部分比亚迪车友表示,直到2020年8月份,这一车型还无法实现远程OTA,只能通过车主把车开到4S店排队升级或是比亚迪派工作人员上门升级。

要知道在当年内,特斯拉就发布了11个版本的OTA升级,几乎每月就有一次对车辆进行的软件迭代,根据特斯拉的数据,其Autopilot在当年的技术已经可以实现平均约738万公里才会出现一起交通事故。

另一侧的国内新势力中,截止2020年6月,小鹏G3的自动泊车、ACC系统独立驾驶里程也已经突破2500万公里,其XPILOT也在不断升级进化。

由此可见,比亚迪的智能化并未像电动化一样占领行业先机。

在比亚迪的技术实力方面,其实从二级市场我们就可以窥见一斑。截止发稿前,比亚迪市值约合1040亿美元,特斯拉则有约9220亿美元的市值。有部分华尔街分析机构表示,特斯拉60%的估值来自于软件收入、保险、充电服务等领域,那么这60%的估值比亚迪有吗?值得打上一个问号。

话说回来,其实从燃油车发家的车企,智能化转型上客观存在着大象转身的艰难,也因此有短板无可厚非,毕竟当前在智能化方面拥抱合作已经成为了越来越多传统车企的选择,诸如提小康、北汽,长安都跟华为合作了新车。

就连提出要把智能化的灵魂掌握在自己手里的上汽集团,也开始以投代研,在去年11月领投了自动驾驶初创技术企业Momenta,积极拥抱合作。

我们再来看当前比亚迪的朋友圈,其实无论是丰田还是Nuro,这些合作其实都还是盯上了比亚迪的电动化技术。

一个值得注意的动作是去年年末,比亚迪与Momenta成立了合资公司“迪派智行”,助力比亚迪的智能驾驶,但我们不难发现,电动化上起大早的比亚迪,在拥抱技术合作的动作上,当前似乎是有些掉队了。

综合来看,也许比亚迪有望在未来成为电动汽车界的三星,但想要成为华为,面对特斯拉等玩家在智能化上存在先发优势且还在不断生长进阶,其在智能化方面仍旧有很长的路要赶。

市场:王座前方的内忧外患

内忧:大本营市场还安稳吗?

如果说在特斯拉进入中国市场之前比亚迪是国内电动汽车的领跑者,这大概是不会有什么歧义的,毕竟这份领跑者身份其实存在必然性,曾经的低端新能源市场并不拥挤,三电技术作为核心竞争力,比亚迪可谓是实实在在地抢到了进军新能源的先发优势。

到了今天,比亚迪虽然销量仍在强劲增长,但是用长期主义的眼光来看,在今天仍旧领先的销量面前,比亚迪实为领跑了,但又没有完全领跑。

具体来看,前些年诸如特斯拉、蔚小理,以及更多不断出现的新势力,一直都是在中高端市场厮杀,下沉市场能够对比亚迪造成威胁的竞争对手并不多。

不过从2021年开始,这片比亚迪的桃源,已经被越来越多的新势力盯上。黑马哪吒的成绩自然不必多说,蔚来将于今年交付的ET5最低价格已经下探到了20万的区间,特斯拉未来要推出的新款电动汽车价格也将在10-20万的区间。

届时,比亚迪无论是20万左右的汉和唐,还是10-15万左右的秦和宋,主力车款都将会迎来越来越多与其正面交锋的玩家。到了那时,比亚迪还能否保持今天的销量?从当前的市场趋势来看,其前方是一片迷雾。

外患:把握住高端化机遇了吗?

在合资与进口车当道的年头,比亚迪以“农村包围城市”的打法彻底在下沉市场站稳了脚跟,但扎根下沉市场也同样给比亚迪戴上了品牌力不足的枷锁。

在燃油车时代,对从低端起家的车企而言,中高端往往是一个遥不可及的梦。这主要是因为燃油车时代的车企想要塑造品牌力,标准体系固化且时间成本高昂。奔驰是豪华的代名词,宝马是操控的代名词,其实都是这些传统车企们用百年时间为自己构筑的坚实壁垒。

不过谈擎说AI认为,随着近年来特斯拉、蔚小理等玩家不断对中高端市场进行的再教育,今天对于扎根下沉市场从自主车企们而言,可以说是一次进军中高端市场的绝佳机遇。

蔚小理,三个新势力能够在短短几年就建立起了自身的中高端品牌力,向我们诠释着,这个时代的车企,用时间和资历来沉淀品牌产品已不再是第一要义,产品本身,就是品牌力的象征。

那么如何做好产品本身?其实就是智能化和电动化这两条腿。比亚迪董事长王传福曾在去年9月表示过,“汽车工业的下半场将聚焦智能化变革”,不过当前来看,在电动化上起了大早的比亚迪,赶了智能化的晚集也是事实。

面对冲击高端的绝佳机遇,未来的比亚迪无疑需要去弥补自己的智能化方面短板,这是其冲击高端必不可少的要素。也将是其重构品牌力的关键一战。

对于并没有智能化先发优势的比亚迪而言,该如何向特斯拉和新势力们所在的中高端攻城略地?这是其迫切需要回答的问题。

比亚迪的白月光,传统车企的朱砂痣

比亚迪颇有些尴尬的智能化转型,其实也正是大部分传统车企面对行业更迭挑战的缩影,传统车企如何走出智能化的泥淖?也许我们可以从行业中寻得一些答案。

从产业的细分来看,当前汽车智能化,大致有两个发力方向,一是智能座舱,二是自动驾驶,我们分别来看。

传统车企该如何抓住智能座舱的灵魂?作为自主车企中的另一家巨头,吉利给出了一个颇有些开放性意味的答案,即进军智能机赛道。

近日《财经》报道称,吉利集团旗下手机公司星纪时代正与魅族接触洽谈收购事宜,目前处于尽职调查阶段。

在汽车行业面对一场巨大变革的当下,吉利转身进了智能机赛道,乍一看似乎难以理解,但在谈擎说AI看来,说白了,吉利不缺整车制造技术,就像小米不缺软件研发技术,两者真正缺的,其实都是对方所擅长的。吉利进军智能机赛道从软件技术层面来讲,其实对汽车智能化有着非常重要的价值。

小米集团手机部总裁曾学忠也在近日表示,“雷军对手机部提出了要求,即成为小米集团层面的技术中台,能孵化和驱动一部分创新业务,包括对汽车业务进行人才和技术输送”。

不难发现,在汽车的智能化转型上,吉利布局手机业务并非一发“空炮”,在智能机赛道布局为公司带来软件技术储备,也许是其迎战智能座舱之战的一把利器。

但是传统车企在智能化上布局,终归是一个开放性答案,毕竟理论即便再性感,在销量面前也不足挂齿,当前吉利无论是极氪还是几何,销量似乎都还不太尽如人意。至于在这方面坚持自研的比亚迪未来能否走出泥淖,还需交由时间检验。

在市场方面,智能座舱更多的是一门B端生意,客户以主机厂为主。另一边的自动驾驶则更加多元,既可以是为主机厂提供L2技术,也可以是为物流、港口、矿区等场景提供无人化解决方案,像是Robotaxi更是可以让技术企业把生意直接面向C端。

也因此,出于市场规模前景更大,当前自动驾驶赛道上的初创玩家数量可观。

谈擎说AI认为,这一现象对于车企,尤其是传统车企们而言,也许从“身体灵魂论”的角度来讲不算是一件好事,毕竟赛道拥挤,传统车企们很难在自动驾驶方面寻觅到自身优势,但是从自动驾驶技术发达的既有供应端来讲,这些初创技术企业们,也是传统车企们追赶新势力的一条捷径。

对于传统车企而言,不妨把智能座舱作为自己的灵魂所在,积极寻求与自动驾驶技术企业合作,这将会是既能保有部分灵魂,也能在智能化道路上快速追赶新势力的一个解决方案。

毕竟,对于传统车企们而言灵魂固然重要,但面对今天从各路涌来的造车大军,留给其修筑城墙的时间无疑已经不多了。

就像在电动化的上半场里,当BBA还在院子里用油改电缓筑城墙时,特斯拉们就已经悄然踏入其家门。

在未来几年,补上智能化的短板对于传统车企们而言将不再是一个展望性任务,而是必须要付诸行动的,与时间赛跑,将会是摆在传统车企面前最重要的关键词之一。

来源:第一电动网

作者:谈擎说AI

本文地址:https://www.d1ev.com/kol/167012

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号