“给我一个支点,我能撬起整个地球。”

曾说出这句话的阿基米德,绝对没有想到在两千多年后的今天,一场油与电、机械与智能的宏大战事里,作为进攻方的“电与智能”阵营,已经找到了一系列能够撬起对方阵地的“支点”。

这其中最大的支点之一“能源”,不仅让传统车企的心脏——发动机,地位开始剧烈颤抖,面对势不可挡的电气化革命,壳牌、美孚等石油“七姊妹”们,也同样面临着巨大的转型压力。

然而这场找“支点”的游戏,如今已然迈入深水区。对于车险,这个汽车领域重要的协同部位而言,前有早已虎视眈眈的特斯拉,后有在行业入股+合作双管齐下的宁德时代,两股新晋势力与传统保险业三军交汇,这将让未来的车险行业何去何从?我们不妨进一步分析。

追击者:传统车险“失灵”的数据积累

直到如今,新能源汽车一个非常尴尬的问题是,依然没有专属险种,在条款与费率上主要还是沿用燃油车的保险模式。

反映到被保人身上,新能源购车者往往需要参考补贴前的购车价格进行保费支付,而到了实际的出险环节,保险公司却会参考补贴后的实际购车价格进行理赔,这就体现出了这种不合时宜保险模式的最大痛点:高保低赔。

除此之外,燃油车价值最大的三大件,发动机、变速箱、底盘,保险往往有详尽的条款机制来维护被保人和权益,对于新能源汽车而言,同等价值的新三大件,三电系统在沿用燃油车保险模式时,往往很难受到同等待遇。

“小区里我隔壁两个车位经常停的,一辆奔驰M,一辆卡宴,我的车哪天自燃了,且不说我怎么办,人家两个怎么办?”一位新能源车主向我们表示,“保险公司给我的解释是,行驶过程中自燃导致旁边车辆受损,会走第三方责任险,但停车时自燃给第三方造成损失,就不在保险范围内。”

新能源汽车的电池在近几年其实一直都存在着保险扯皮的问题,但为何保险行业不能快速跟进?

谈擎说AI认为,这主要在于传统保险业当前缺失一个新险种的核心资产——大数据。更丰富的数据量才能辅佐保险公司对新险种进行合理制定,然而保险公司往往是以社会大数据为准绳,在新能源汽车社会数据库并不丰富的今天,也就造成了越来越多消费者的不满与担忧。

对于保险行业而言,如何定保既能让消费者保有所得,也能保证自身的商业模式能够跑通?在燃油车时代,这一议题也并非是一蹴而就的,但保险行业正在加快追击的步伐。

8月份,中国保险行业协会发布了两项重要条款,分别是《中国保险行业协会新能源汽车商业保险专属条款(2021 版征求意见稿)》和《中国保险行业协会新能源汽车驾乘人员意外伤害保险示范条款(2021版行业征求意见稿)》,旨在正式进军空缺多年的新能源汽车保险。

尽管传统车险已经做出解决问题的尝试,可待到完善仍需一定的时间。关于新能源汽车的保险问题,另股力量似乎早已按耐不住,如今,新能源界的“双雄”,宁德时代与特斯拉,已经将颠覆时代的火向着保险行业烧去。

进击者:特斯拉的UBI野心

相较于传统保险行业补课新能源,特斯拉进军车险的举动,更像是要进行降维打击。

为何要将特斯拉进军车险视为对传统保险的降维打击?谈擎说AI认为,这主要是因为特斯拉在数据获取的效率与个性化上有着独特竞争力,不仅是宏观层面在全球有着大量车主,通过实时监测用户的驾驶行为,其车险的颗粒度也能更好地细化。

其实早在20年的特斯拉三季度财报说明会上,马斯克就曾表示,“保险将成为特斯拉的主要产品,这一业务的价值也将在未来占到其整体业务的30%至40%。”如此的雄心之下,今年10月15日,特斯拉的车险产品在美国德克萨斯州正式上线,并且计划明年在美国其他地区上线。

这款车险产品,正是一周前特的斯拉2021股东大会上,马斯克所宣布的“实时驾驶行为(real-time driving behavior)”保险。

什么是实时驾驶行为保险?根据马斯克的介绍,我们大致可以将其理解为:以大数据手段量化个体风险,从而通过差异化定价对被保人进行一种弹性式的保费收取模式来消除不公平性。

这其实与前些年保险业探索的UBI保险存在很大的相似性,形象点讲,就是对驾驶技术优异且遵纪守法的小A收取较低保费,对技术不好还不守交规的小B收取较高的保费。

正是因为数据上的突出优势,特斯拉进军车险有客观可行性,同时也存在着明确的动机:

一方面,特斯拉的用户量与数据采集能力可以更好地赋能车险业务,如今的主流车险往往都是“一口价”,那么小A们一定程度上就是潜在性地为小B们买单,UBI车险的优势就是让小A们得到更公平的保险服务,存在模式上的先进性。与此同时,在新能源汽车的保险痛点客观存在之际,适时进军车险,也具有先发优势。

另一方面,特斯拉亲自下场做保险业务,似乎也有些许醉翁之意不在酒的意味,即进一步反哺其自动驾驶业务。

关于自动驾驶最大的争议之一就是事故责任的鉴定,从L2到L5,随着技术的不断升级,未来在道路事故上,驾驶员的责任权重将会越来越小,那对于保险公司而言,怎么制定保险策略,从而让驾驶员放心地使用这一功能?

谈擎说AI认为,特斯拉若是亲自下场做保险,将在一定程度上为其自动驾驶能力背书,进一步为驾驶员消除后顾之忧。在让更多车主吃下了Autopilot定心丸的同时,也将为特斯拉带来更多的数据,从而反哺其自动驾驶的安全性更好地提升。

可以看到,特斯拉做车险的前景确实美好,但真的想让UBI模式落地,这样的进击姿态还是会存在肉眼可见的BUG。

最大的问题无疑就是车企的承保资质,因为特斯拉做UBI的一家之为,很可能会造成典型的劣币驱除良币现象发生。按照UBI的逻辑,特斯拉车主里的“小A们”保费将会更加优惠,而危险驾驶行为更多的特斯拉车主自然不傻,面对特斯拉收取的高保费,为何不选择主流的“一口价”车险市场?

这就会造成,开车习惯差的特斯拉车主流入主流车险市场,从而进一步抬高主流车险价格。对不喜欢特斯拉品牌的小A们而言,无疑需要交出更多的保费,特斯拉无形中就会将这群人推上更大的不公平境地。

也许会有人反驳,未来所有车企都做自己的UBI车险,问题就解决了,但这无疑是一个牵一发而动全身的假设,在向那天迈进之前,只能购买传统车险的小A们会受到越来越多不公平待遇。

不难发现,车企做UBI的一个新的痛点,就是数据孤岛的问题,久而久之,会将危险驾驶行为更多的“劣币”司机推向公域保险市场,从而扰乱整个行业。那么如何解决这一问题?宁德时代从另一个思路切入了当前的车险市场痛点。

整合者:宁德时代的电池江湖

在保险领域,宁德时代今年有两个大动作,前者是入股小康人寿(原中法人寿),持股比例达到30%,后者是在近日与中国人保财险签署战略合作框架协议,聚焦新能源汽车后市场领域进行合作。

值得注意的是,与特斯拉同样,宁德时代并没有资质对汽车进行承保,但俗话说,术业有专攻,谈擎说AI认为,宁德时代入局车险赛道,主要存在两个切入点:

第一,是与传统保险企业合作共赢,探索第二增长曲线。

宁德时代对电池数据虽然精通,但进军保险仍是个新手,通过入股+合作,宁德时代在后续布局车险的模式可能会是:

一系列的风险管理方案以及保价制定仍由保险机构负责,宁德时代则提供辅助数据分析、技术咨询顾问两项服务,一方面,能够加速合作伙伴电池方面的条例制定,另一方面,也能利用电池渠道能力,为参股公司与自身带来额外的保险收益。从这个角度出发,此举更像是会带来一场双赢。

第二,是将车险当作协同部位,进一步推动电池全生命周期战略。

面对新能源汽车的迅猛发展,如今宁德时代需要的已不再是单一的贩卖电池业务,而是对电池全生命周期的涉足,这也将成为未来电池厂商愈发重要的核心竞争力。

众所周知,推动新能源汽车车电分离,是宁德时代颇为重要的战略之一,这也是其布局电池全生命周期的重要抓手。

具体来看,让未来消费者购车时通过租赁的模式为电池付费,从而进一步降低消费者的购车成本,对于宁德时代而言,此举不仅可以更好地帮助其打开C端市场,也能够通过电池与消费者更深度绑定,进一步掌握电池市场上的话语权。

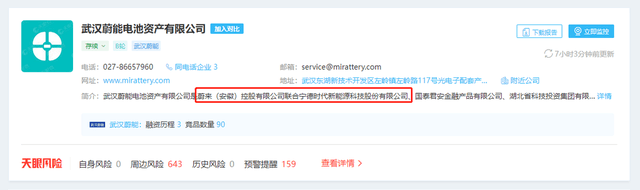

也因此,宁德时代当前迫切需要的,正是让手里的盘子生态化。据天眼查APP,2020年8月份,宁德时代与蔚来等合资成立了武汉蔚能电池资产有限公司,经营范围包括:动力电池租赁、维修、批发兼零售;废旧电池回收等。

而保险作为电池生命周期里不容忽视的一环,此次宁德时代进军保险业,助力其其宏观战略再进一程,也存在客观的可能性,但保险公司是否甘于打工,仍然存疑。

总的来看,相较于特斯拉入局车险“通吃”的进击态势,宁德时代布局车险赛道的打法相对更加垂直,通过对整个新能源赛道的电池生态补足,从而反哺自身基本盘。作为追击方的传统保险行业,也正在迎头赶上。

在当前的车险赛道上,无论是追击、进击抑或垂直整合方,对于入局的选择仁者见仁,智者见智,无非是根据自己的实际情况和未来战略所调制的最优解。机遇与挑战共存,未来的胜算几何,仍需时间的洗礼。

来源:第一电动网

作者:谈擎说AI

本文地址:https://www.d1ev.com/kol/159149

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号