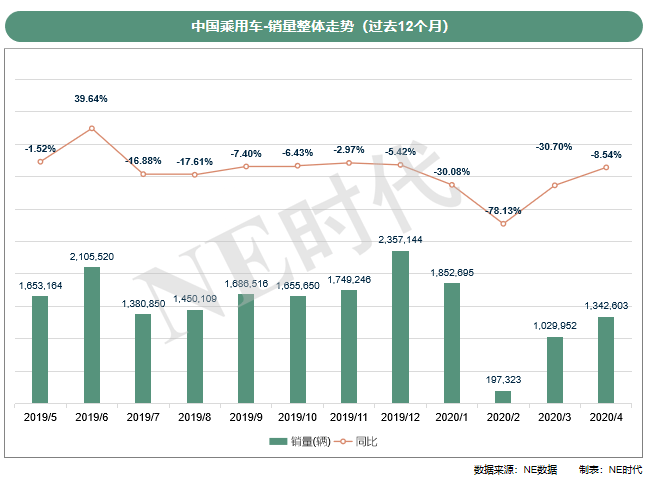

保险数据显示,4月份的国内整体乘用车注册销量下降幅度,是今年以来最低的月份。疫情对汽车产业带来的冲击正在消退。4月国内乘用车上险量为134.3万辆,同比下跌8.54%。

强混和48V逆势上涨

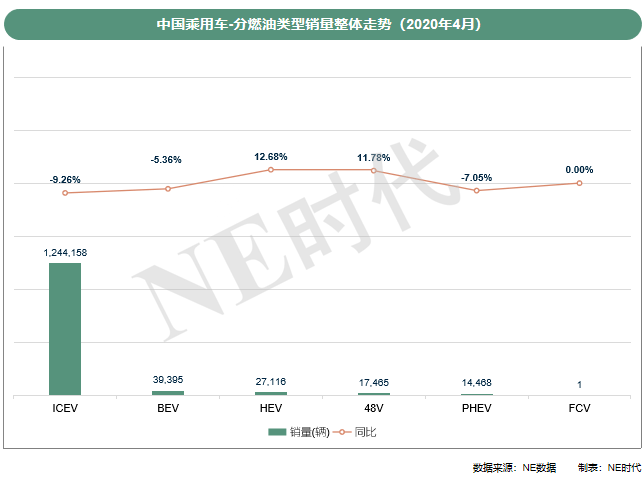

各燃油类型中,唯HEV强混和48V轻混没有受到冲击,销量都两位数上涨。HEV同比上涨12.68%至2.7万辆,48V同比增长11.78%至1.7万辆。

而被政策强推的BEV纯电和PHEV插电却同比下降5.36%和7.05%。相比强混和48V,纯电和插电有着政策的补贴强辅助,但补贴在终端市场上却没有发挥出足够的作用。

一上一下两种走势,更多的是售价在影响。由两田主推的强混和由奔驰、吉利主推的48V,在售价上基本上保持与燃油车对等的竞争力。但纯电和插混即使在补贴之下,与燃油车的售价更相差较远。

如果不是对某一品牌保有极大的热情和信念,由衷推崇它的电动化或智能化配置,大概率上消费者在预算有限下会首先考虑燃油车,或与之价位相等,更节油的强混和48V。

Model 3跳水

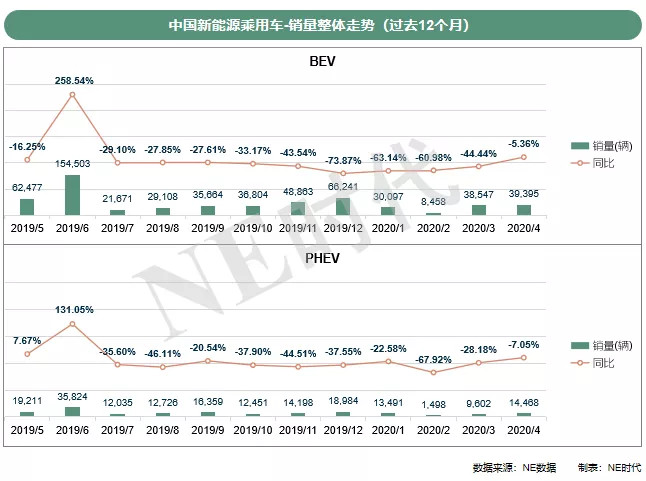

4月份,绝对概念上的新能源汽车(纯电和插混)上险量也在回暖。

首先,纯电和插混的降幅都缩小到一位数。其次,环比增长,从一年来最低的坑中慢慢爬上来。

纯电4月份上险量为3.9万辆,同比下降5.36%;插混同月上险量1.4万辆,同比下降7.05%。

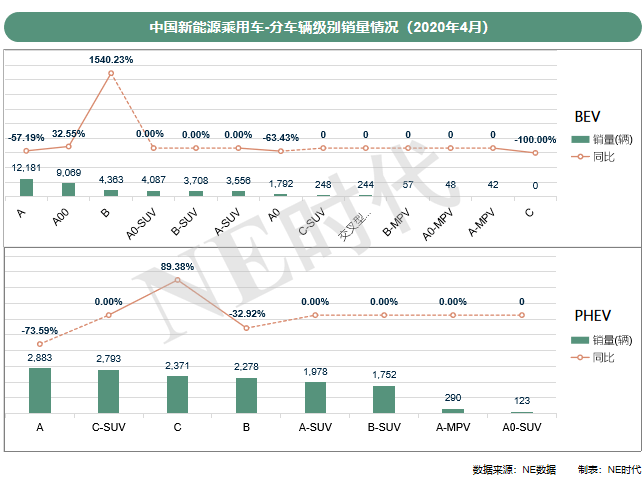

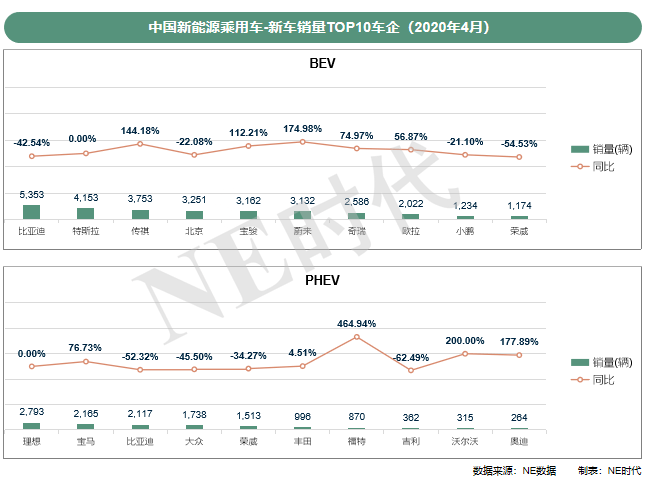

纯电市场,A00、A0、A级和B级汇聚了绝大部分消费者。A级轿车是车企必争之地,但有上险量的33款纯电动车却少有有特点、有吸引力的车辆。增幅最大的B级轿车市场,增量基本来自于Model 3。这还是在它的上险量大幅跳水的情况下。3月份Model 3上险量还在1万多辆,但到4月仅为4000多辆。

插混市场主要竞争车型大部分来自自主和德系,如理想ONE、宝马5系PHEV、帕萨特PHEV和唐DM、宋DM。它们的需要主要来自于上海、深圳等一线和限购城市。对这些城市的用户而言,插混比强混虽高了价格,但多了绿牌和补贴,还可满足通勤需求。

三大区域畅销车集中于两款车

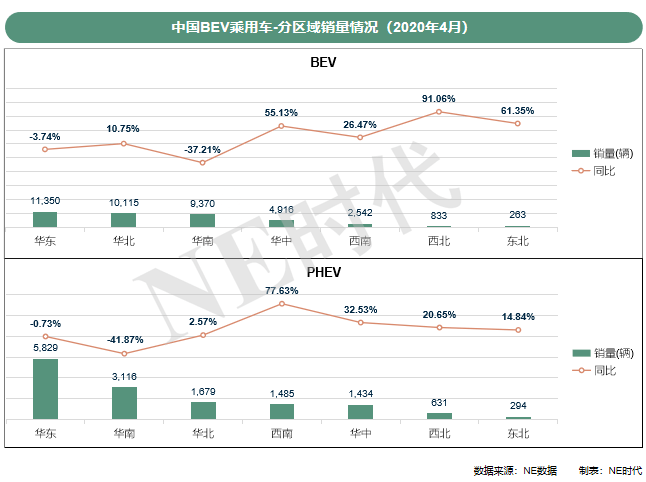

纯电的上险量集中在华东、华北、华南市场。具体到城市,则是上海、杭州、北京、天津、广州、深圳、柳州等。

华东市场TOP5车型:特斯拉Model 3、蔚来ES6,奇瑞eQ1、宝骏E100、欧拉R1;

华北市场TOP5车型:广汽Aion S、蔚来ES6、比亚迪宋EV、比亚迪秦EV、特斯拉Model 3;

华南市场TOP5车型:广汽Aion S、宝骏E200、特斯拉Model 3、宝骏E100、蔚来ES6。

在三大区域市场里都有出现的畅销车型是特斯拉Model 3和蔚来ES6。若论定位,两款车都属于中、高端新能源汽车。若讲网点布局,蔚来和特斯拉都侧重于一二线城市和东部沿海城市。若论传播渠道,它们不同于传统车企的是,看重互联网效应。

在特斯拉和蔚来的攻势下,比亚迪只守住了华北市场,失去了华东和华南市场。去年,比亚迪在华东有元EV,在华南主销e5。

PHEV除了华东、华南和华北外,在西南和华中地区也有较多的上险量。川渝之地用户对插混的接受程度虽没有特别靠前,但可让当地的主机厂看到转型的希望。

理想ONE在这些地区的上险量大多都是第一位。其他主销车型有宝马5系和荣威i6。

不可否认的是,新能源汽车在不断改进中。主销的纯电和插混车以及近期发布的电动汽车,除了新能源的基本概念外,名字前面的形容词都多了智能两个字。智能化,已被视为电动汽车竞赛的关键。

来源:第一电动网

作者:NE时代

本文地址:https://www.d1ev.com/kol/116828

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号