近日,《汽车产业投资管理规定(征求意见稿)》像一针强心剂,重燃了那些蛰伏着的新造车势力生的希望,但细想之下,纯电动乘用车生产资质的大门重启后,新造车势力间将掀起一阵血雨腥风般的厮杀。

15家车企仅6家有车在售 一半企业“资质”不全

在介绍《意见稿》之前,先来看此前已获得发改委认证的15家企业。这15家企业分别为:北汽新能源、长江汽车、前途汽车、奇瑞新能源、江苏敏安电动汽车、万向集团、江铃新能源、金康新能源、国能新能源、云度新能源、兰州知豆、河南速达、浙江合众、陆地方舟、江淮大众。

从产能情况看,15家企业现有产能合计达到91万辆,平均产能为6万辆;从基地分布看,主要分布在广东、福建、浙江、江苏、山东等东部沿海省份;项目进度,15家企业同时通过工信部审核的企业仅7家,实际有车在售的企业仅6家,还有一半企业“资质”不全,这几家企业目前多处于新车筹备上市阶段。

不难看出,仅仅是以上15家企业的资质认证就经历了重重考验,上市量产过程漫长,更别说还在“资质大门”外前赴后继的新造车势力,面对《意见稿》更高的要求,将经历一番更激烈和残酷的拼杀,并且资质大门的重启,也会形成新的蝴蝶效应。

推进汽车产业转型升级 新能源成重点发展方向

《意见稿》除释放了将重启纯电动乘用车生产资质大门这一信号外,还可看出我国将重点优化汽车产能结构,鼓励高端产能、推进产业转型升级,发展成有国际竞争力的产业、引导和鼓励企业培育和发展新能源。

就新能源看,限购、限行等成为拉动私人消费的重要推手,所以在北上广深等城市,新能源乘用车消费总量全国靠前;客车(公交车)作为政府主导的项目,结构相对稳定,主要以地区公共交通需求而定;物流车(专用车)集中在路权、物流经济开放的城市,尤其深圳,连续三年保有量居全国第一。

新能源汽车不仅消费结构受政策影响,也牵动着企业生产基地的选择和产能规划。《意见稿》中就给企业新建纯电动汽车项目的产能画了一个圈。

《意见稿》中纯电动汽车投资项目这一章节从项目区域、企业法人、项目要求三方面入手,细化了准入要求,提高了准入门槛,引导企业投资方向和规范投资行为。实际上,这不仅会约束造车新势力、投资者的行为,同时地方政府也会更为理性地发挥地域优势,发展新能源产业。

首先,仅仅是纯电动乘用车年产10万辆这扇门,都会将大数新势力阻隔在外。比如上述15家企业,如果按照《意见稿》中提出的产能要求,基本也都会被挡在门外。不过,提升产能门槛后能不能改善产能结构还值得考究。

有数据显示,2015年至2017年6月底,国内已经落地的新能源整车项目超过了200个,各类车企已经公开的新能源汽车产能规划超过2000万辆,是《节能与新能源汽车产业发展规划(2012-2020年)》设定目标的10倍,产能过剩初见端倪。但也有人士认为,一方面实际达产是在未来的某个时间段,对现阶段产能的讨论应当也是基于当前的实际;另一方面,多数企业中途也会根据自身发展情况进行优化调整,最终产能大大超过或低于预期都有可能。所以不能简单粗暴地通过将企业未来产能规划叠加来判断现阶段是否存在过剩风险。

电动汽车资源网认为,与其关注产能,不如关注产品、市场口碑与服务,更理性地看待新能源汽车的保有量、车桩比例、消费结构、消费认知、突破性技术的发展水平。

当然,产能这一条无疑也会过滤掉大批新势力,而企业法人上的要求,如股东在项目建成且产量达到建设规模前,不撤出股本这一条件,将使资本更加理性,将挤掉大量投资泡沫,什么PPT造车会各个被击破,将会促使新能源汽车行业走上更为理性的发展之路。

从项目区域选址看,汽车工业城市将会迎来一波新能源投资热潮。据了解,以地域构成来看,目前我国汽车产业已经形成了长三角、珠三角、辽吉、京津、鄂中、成渝等为主的6个产业集群,另有长株潭、桂中、豫中等有专业分工的产业群,产业集群度已达到一定水平。根据国家新能源汽车产业发展引导,结合地区产业发展水平看,6大产业集群的新能源产业发展水平也将不断提升。

几经拼杀 汽车产业龙头将显

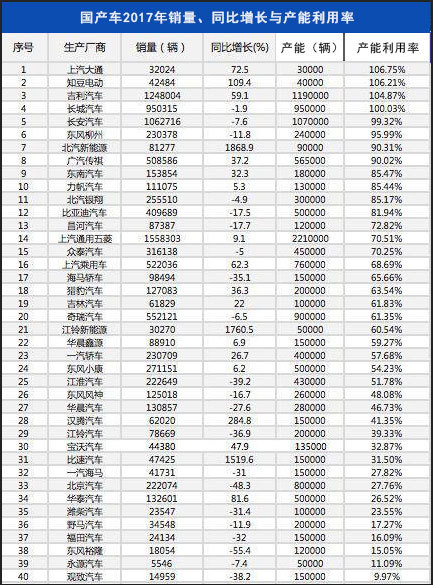

不仅新建纯电动汽车项目门槛大幅提升,传统车企扩大纯电动汽车产能也并非易事,要求企业上两个年度汽车产能利用率均高于全行业平均水平,并且拟生产产品的能耗、续航里程等指标达到国内先进水平。新能源汽车先进水平概念比较模糊,现阶段或主要参照补贴政策中的技术条件要求,但产能利用率可以进行监测和统计。

据国家统计局数据显示,2017年我国汽车制造业产能利用率为82.2%。从企业产能数据来看,2017年有12家自主企业的产能利用率在合理的产能利用率80%以上,其余企业均低于平均产能利用率。

据了解,目前国内老牌或知名乘用车车企中,北汽、上汽、广汽、吉利、江淮、江铃、长安、东风、比亚迪、力帆、东南汽车等在新能源汽车领域也算风水水起并且大部分都已确认将新能源和智能网联作为未来的重点发展方向。结合上图看,少数实力出众,达到《意见稿》要求的企业可根据自身发展实际需求,扩充高端产能,为市场提供更多优质、高性价比产品,而大部分车企要借政策东风,以新能源为突破口进行转型的可能性不高。

传统汽车产业谁是龙头业内有目共睹,当新能源汽车补贴彻底退出,整个行业在历经几番拼杀后,也只会留下寥寥无几的强者。

来源:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/69346

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号