根据盖世汽车研究院数据,2026年1-5月国内新能源乘用车电气化供应链整体呈现出头部梯队稳固、中段充分竞逐、车企自制全面渗透的发展特征。动力电池、驱动电机、电机控制器等核心零部件赛道头部效应显著,龙头企业凭借产能、技术与规模化配套优势牢牢占据市场主导地位,行业整体集中度保持高位水平;而在电池PACK、BMS、多合一主驱系统等集成化核心环节,整车厂自研自制阵营持续扩容、多点突破,持续冲击传统供应商体系,加速重构供应链竞争格局。整体来看,当前新能源汽车电气化供应链竞争已彻底告别单一产能与单品份额的浅层比拼,逐步转向集成化系统技术、整车协同配套能力、自研自制体系搭建的全方位综合竞争,各细分赛道格局持续分化,行业迭代升级节奏持续加快。

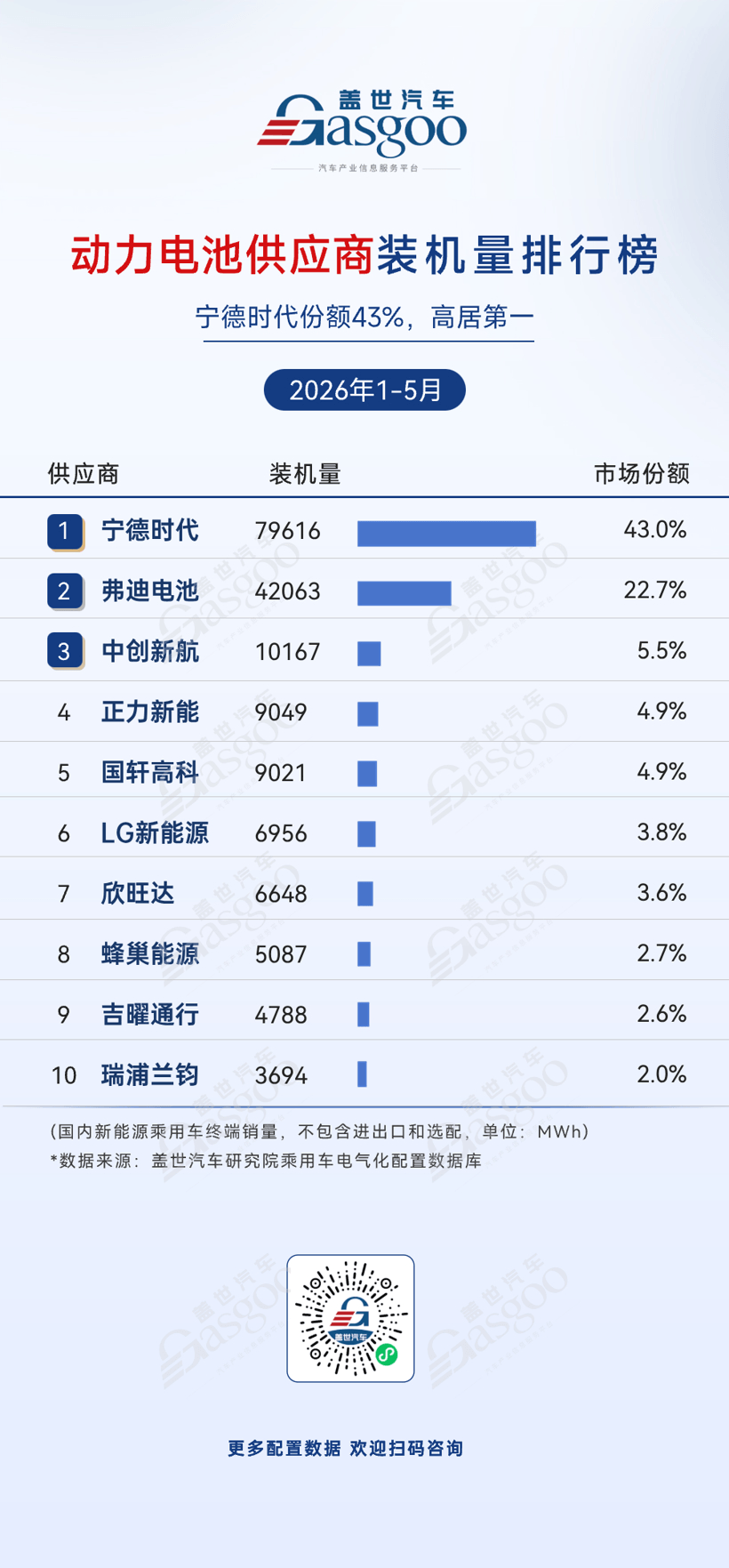

动力电池供应商装机量排行榜

宁德时代,2026年1-5月装机量79,616MWh,市场份额43.0%。

弗迪电池,2026年1-5月装机量42,063MWh,市场份额22.7%。

中创新航,2026年1-5月装机量10,167MWh,市场份额5.5%。

正力新能,2026年1-5月装机量9,049MWh,市场份额4.9%。

国轩高科,2026年1-5月装机量9,021MWh,市场份额4.9%。

LG新能源,2026年1-5月装机量6,956MWh,市场份额3.8%。

欣旺达,2026年1-5月装机量6,648MWh,市场份额3.6%。

蜂巢能源,2026年1-5月装机量5,087MWh,市场份额2.7%。

吉曜通行,2026年1-5月装机量4,788MWh,市场份额2.6%。

瑞浦兰钧,2026年1-5月装机量3,694MWh,市场份额2.0%。

2026年1-5月国内新能源乘用车动力电池装机量呈现市场集中度高的竞争格局。宁德时代以79,616MWh的装机量、43.0%的份额断层第一。弗迪电池凭借比亚迪车型自供优势,以42,063MWh的装机量、22.7%的份额稳居次席,两者合计占据超65%的市场份额,形成绝对的“双巨头”压制。

中创新航、正力新能、国轩高科分别位列第三至第五位,三者装机量均在9,000~10,000MWh区间,彼此体量十分接近。LG新能源、欣旺达、蜂巢能源、吉曜通行和瑞浦兰钧分列第六至第十,市场份额在集中2.0%至3.8%之间,受外资及新势力客户波动影响较大。其中吉利旗下的吉曜通行跻身前十,反映出整车厂扶持自有或关联电池企业的趋势。整体来看,市场竞争格局清晰,行业集中度仍处于高位。

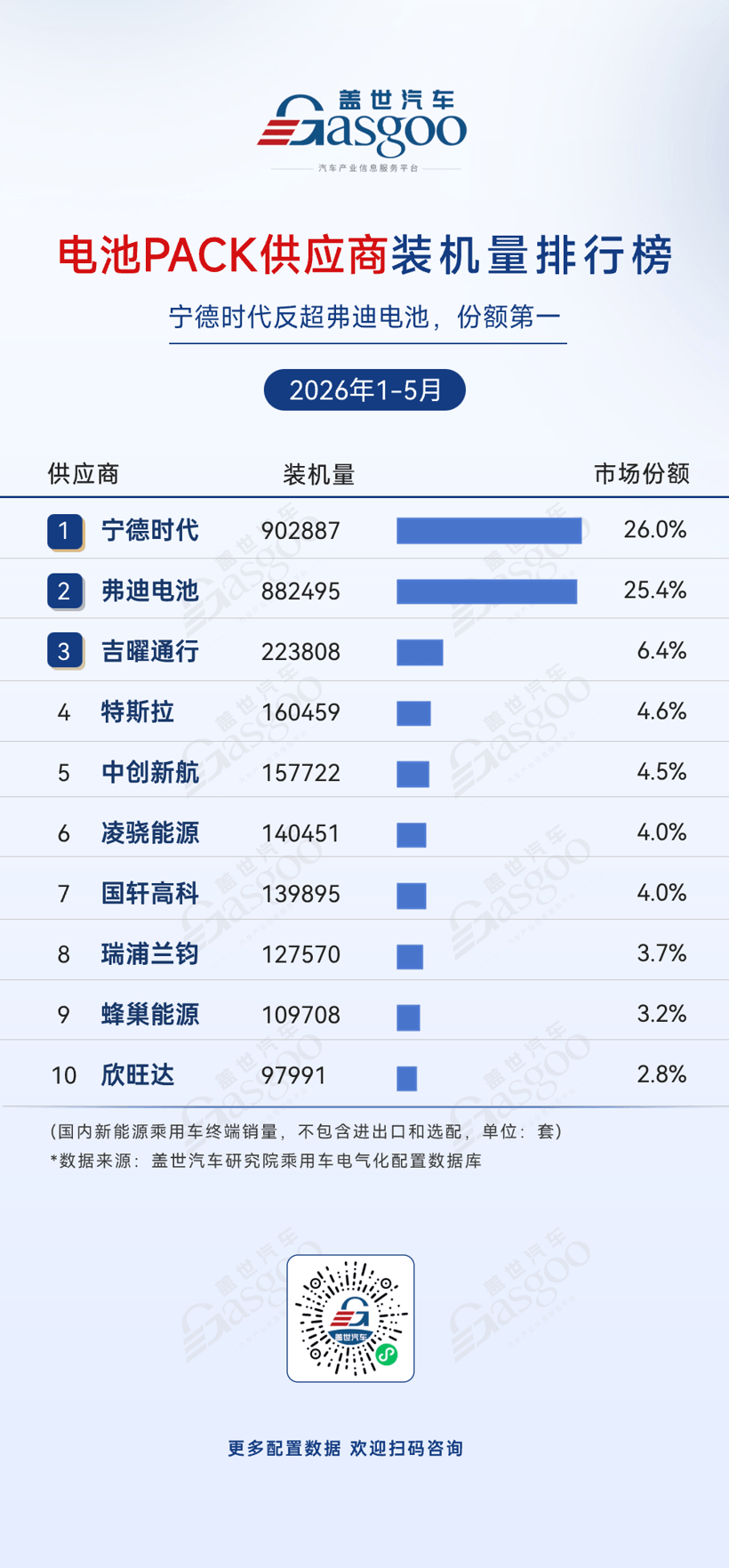

电池PACK供应商装机量排行榜

宁德时代,2026年1-5月装机量902,887套,市场份额26.0%。

弗迪电池,2026年1-5月装机量882,495套,市场份额25.4%。

吉曜通行,2026年1-5月装机量223,808套,市场份额6.4%。

特斯拉,2026年1-5月装机量160,459套,市场份额4.6%。

中创新航,2026年1-5月装机量157,722套,市场份额4.5%。

凌骁能源,2026年1-5月装机量140,451套,市场份额4.0%。

国轩高科,2026年1-5月装机量139,895套,市场份额4.0%。

瑞浦兰钧,2026年1-5月装机量127,570套,市场份额3.7%。

蜂巢能源,2026年1-5月装机量109,708套,市场份额3.2%。

欣旺达,2026年1-5月装机量97,991套,市场份额2.8%。

2026年1-5月国内新能源乘用车电池PACK装机量排行榜呈现“双雄争霸”的格局。宁德时代以902,887套、26.0%的份额反超弗迪电池(882,495套,25.4%),回归第一,两者差距仅约2万套,头部竞争白热化。吉曜通行以223,808套、6.4%的份额跃居第三,成为最大黑马;特斯拉以160,459套、4.6%位列第四;广汽关联的凌骁能源以140,451套、4.0%跻身第六。上述三家具备整车厂背景的电池PACK企业合计市场份额为15.0%,反映整车企业正加速布局电池PACK自研自产环节。

中创新航、国轩高科、瑞浦兰钧、蜂巢能源、欣旺达分列第五及第七至第十,份额均在5.0%以下,彼此差距微小。综合来看,头部两家企业总份额刚过半,行业不存在垄断;但车企自制浪潮持续冲击原有供应链体系,其他电池厂商份额承压。未来行业竞争重心将从产能规模转向车企协同能力与定制化电池系统方案供给实力。

BMS供应商装机量排行榜

弗迪电池,2026年1-5月装机量882,770套,市场份额25.4%。

宁德时代,2026年1-5月装机量798,655套,市场份额23.0%。

力高技术,2026年1-5月装机量330,544套,市场份额9.5%。

联合电子,2026年1-5月装机量256,088套,市场份额7.4%。

凌骁能源,2026年1-5月装机量188,292套,市场份额5.4%。

特斯拉,2026年1-5月装机量186,700套,市场份额5.4%。

吉曜通行,2026年1-5月装机量123,399套,市场份额3.6%。

上汽捷能,2026年1-5月装机量118,663套,市场份额3.4%。

章鱼博士,2026年1-5月装机量86,715套,市场份额2.5%。

金脉电子,2026年1-5月装机量86,189套,市场份额2.5%。

2026年1-5月国内新能源乘用车BMS装机量呈现车企自制阵营主导的市场特征。弗迪电池以882,770套、25.4%的份额高居榜首,宁德时代以798,655套、23.0%紧随其后,两者合计市占率超48.0%,头部集中度依然稳固。

值得注意的是,车企自制BMS趋势进一步强化,榜单中车企自制相关主体占据6席,合计份额超45%,显示主机厂在BMS软硬件深度耦合领域具备天然优势,自研有助于提升电池全生命周期管理效率。第三方供应商中力高技术以330,544套、9.5%位列第三;联合电子以256,088套、7.4%排名第四,行业整体呈现“头部集中、车企自制与第三方供应并行发展”的态势。整体来看,BMS市场已形成“车企主导、第三方补充”的稳固格局。随着软件定义汽车深化,掌握BMS核心算法将成为车企差异化竞争的关键,第三方供应商若无法在技术或成本上建立不可替代性,其生存空间将持续受压。

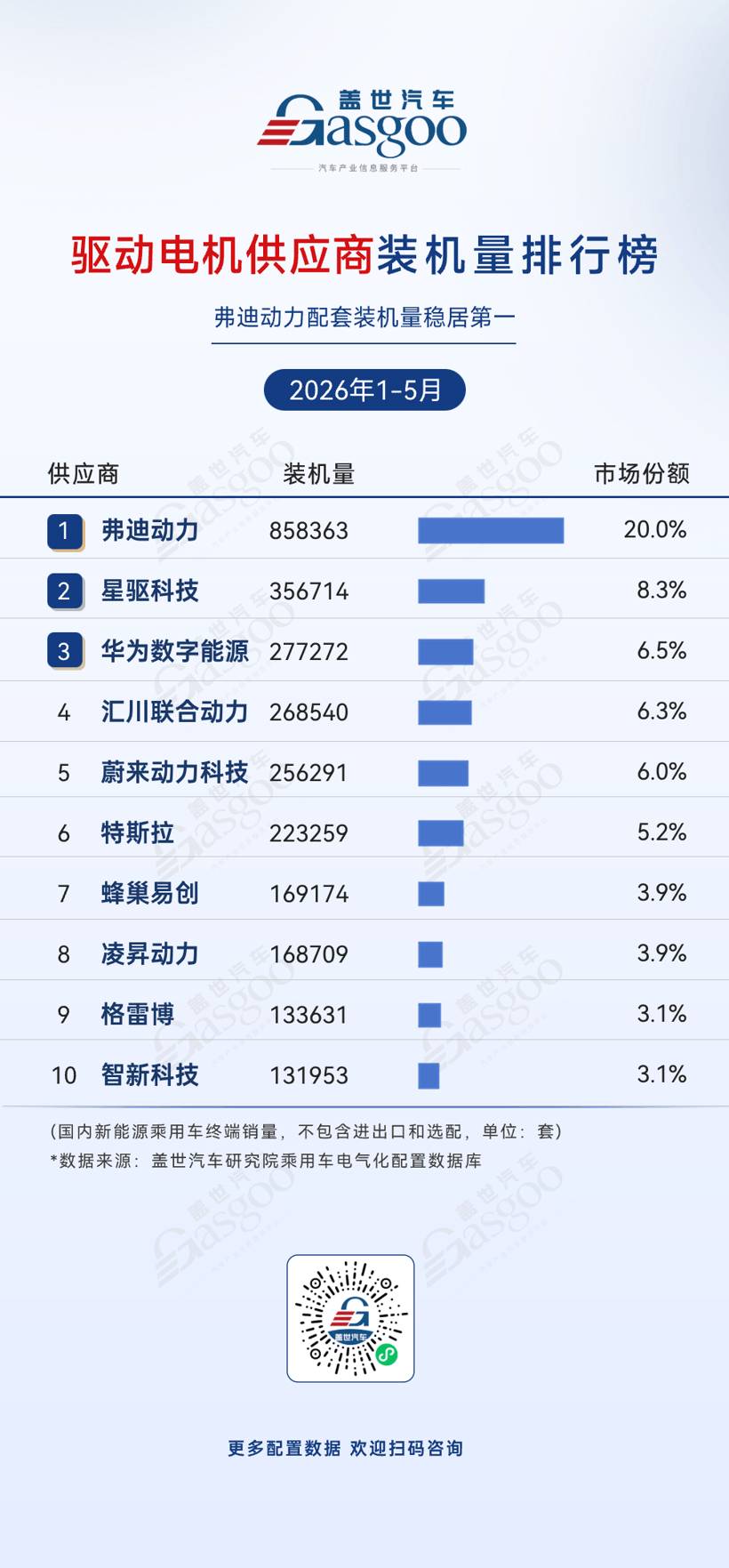

驱动电机供应商装机量排行榜

弗迪动力,2026年1-5月装机量858,363套,市场份额20.0%。

星驱科技,2026年1-5月装机量356,714套,市场份额8.3%。

华为数字能源,2026年1-5月装机量277,272套,市场份额6.5%。

汇川联合动力,2026年1-5月装机量268,540套,市场份额6.3%。

蔚来动力科技,2026年1-5月装机量256,291套,市场份额6.0%。

特斯拉,2026年1-5月装机量223,259套,市场份额5.2%。

蜂巢易创,2026年1-5月装机量169,174套,市场份额3.9%。

凌昇动力,2026年1-5月装机量168,709套,市场份额3.9%。

格雷博,2026年1-5月装机量133,631套,市场份额3.1%。

智新科技,2026年1-5月装机量131,953套,市场份额3.1%。

2026年1-5月国内新能源乘用车驱动电机装机量排行榜显示,市场呈“一超多强”格局。弗迪动力以858,363套、20.0%的份额稳居榜首,优势极为突出;星驱科技以356,714套、8.3%的市场份额位居第二。华为数字能源、汇川联合动力、蔚来动力科技,四家企业份额集中在6%—8.3%之间,竞争激烈。

特斯拉、蜂巢易创、凌昇动力、格雷博、智新科技分列第六至第十位,其中智新科技新晋上榜。值得关注的是,驱动电机装机量前十强中有六席属于车企自制或其配套公司,表明整车企业在电机环节同样倾向于构建内部孵化的供应体系。整体来看,驱动电机市场正经历剧烈的位次洗牌,车企自制与第三方供应商多元共存的格局仍在持续深化。

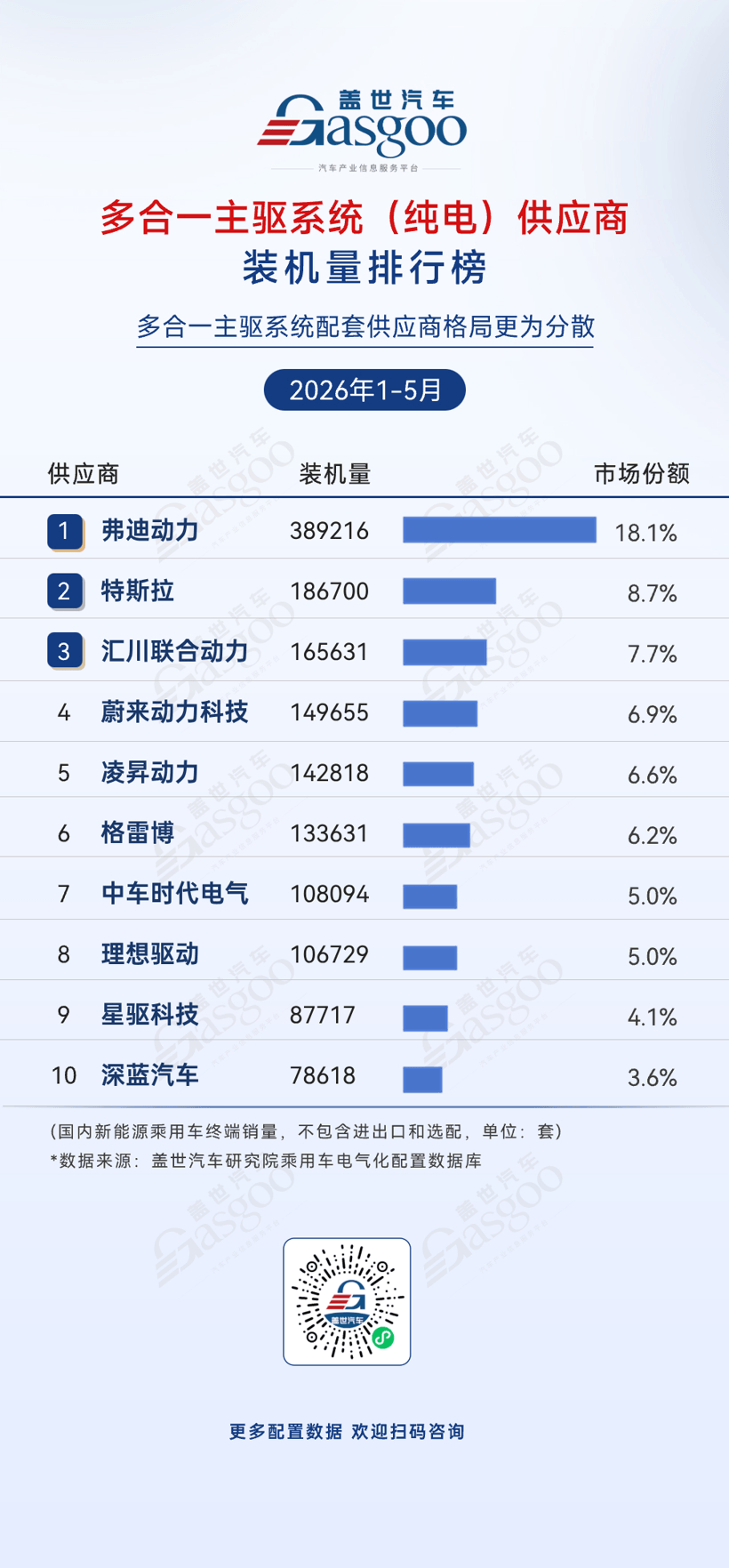

多合一主驱系统(纯电)供应商装机量排行榜

弗迪动力,2026年1-5月装机量389,216套,市场份额18.1%。

特斯拉,2026年1-5月装机量186,700套,市场份额8.7%。

汇川联合动力,2026年1-5月装机量165,631套,市场份额7.7%。

蔚来动力科技,2026年1-5月装机量149,655套,市场份额6.9%。

凌昇动力,2026年1-5月装机量142,818套,市场份额6.6%。

格雷博,2026年1-5月装机量133,631套,市场份额6.2%。

中车时代电气,2026年1-5月装机量108,094套,市场份额5.0%。

理想驱动,2026年1-5月装机量106,729套,市场份额5.0%。

星驱科技,2026年1-5月装机量87,717套,市场份额4.1%。

深蓝汽车,2026年1-5月装机量78,618套,市场份额3.6%。

2026年1-5月国内新能源乘用车纯电多合一主驱系统装机量呈现“头部领跑、格局分散”的竞争态势。弗迪动力以389,216套、18.1%的份额位居榜首,特斯拉以186,700套、8.7%位列第二,汇川联合动力以165,631套、7.7%紧随其后,前三名合计份额约34.5%。

蔚来动力科技、凌昇动力、格雷博、中车时代电气、理想驱动、星驱科技和深蓝汽车分列第四至第十,份额分布在3.6%-6.9%区间。整体来看,多合一主驱系统市场参与者众多、份额分散。随着电驱系统集成化、高压化趋势加速,具备系统级开发能力和规模化降本优势的供应商有望在后续竞争中脱颖而出,行业格局仍存较大变数。

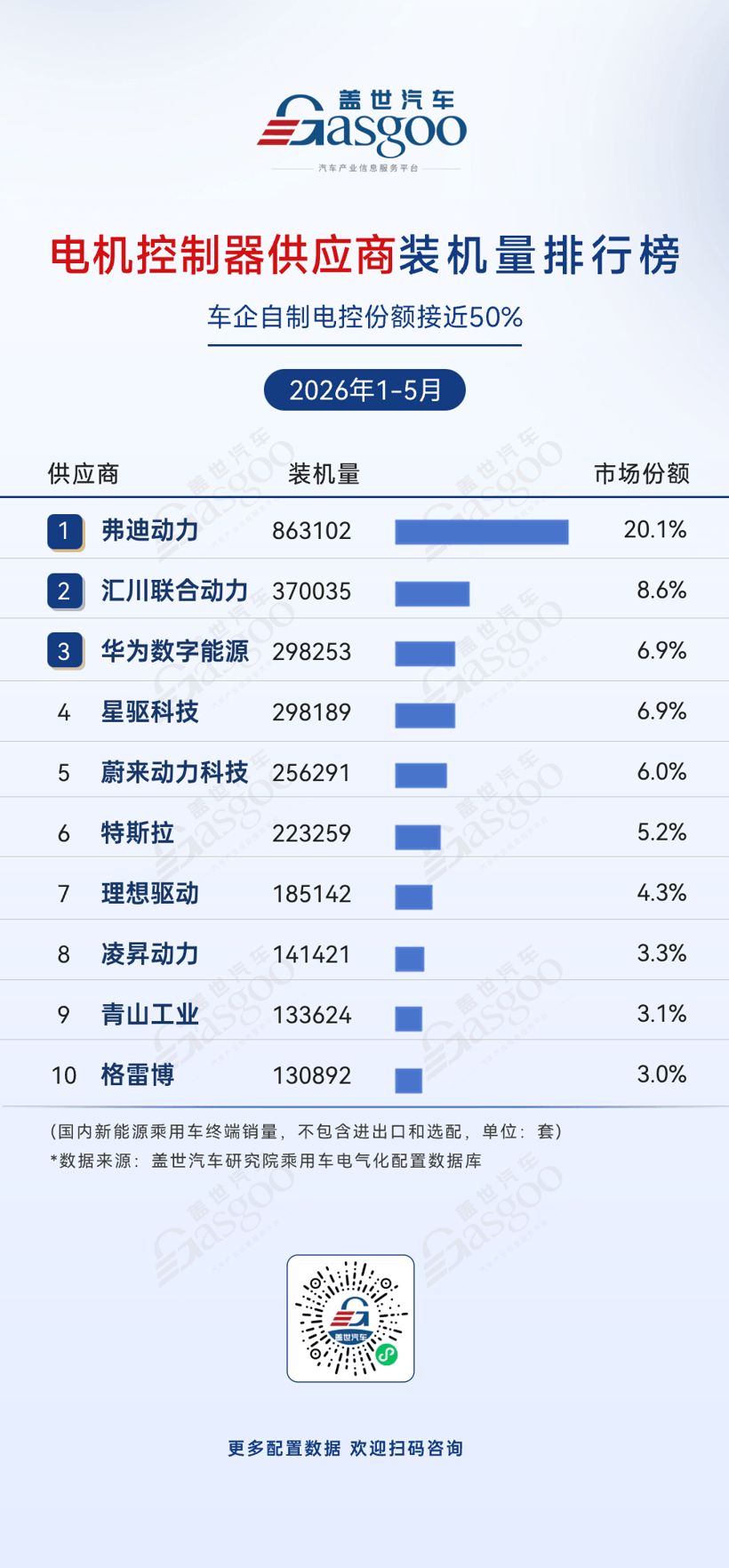

电机控制器供应商装机量排行榜

弗迪动力,2026年1-5月装机量863,102套,市场份额20.1%。

汇川联合动力,2026年1-5月装机量370,035套,市场份额8.6%。

华为数字能源,2026年1-5月装机量298,253套,市场份额6.9%。

星驱科技,2026年1-5月装机量298,189套,市场份额6.9%。

蔚来动力科技,2026年1-5月装机量256,291套,市场份额6.0%。

特斯拉,2026年1-5月装机量223,259套,市场份额5.2%。

理想驱动,2026年1-5月装机量185,142套,市场份额4.3%。

凌昇动力,2026年1-5月装机量141,421套,市场份额3.3%。

青山工业,2026年1-5月装机量133,624套,市场份额3.1%。

格雷博,2026年1-5月装机量130,892套,市场份额3.0%。

2026年1-5月国内新能源乘用车电机控制器装机量排行榜呈现“龙头领跑、车企自制阵营持续扩张”的格局。弗迪动力以863,102套、20.1%的份额高居榜首,领先优势极为突出。汇川联合动力以370,035套、8.6%位列第二,华为数字能源与星驱科技分列第三、第四,两者差距仅64套,竞争高度胶着。

值得注意的是,车企自制电控的发展势头持续走强。榜单内弗迪动力、蔚来动力科技、特斯拉、理想驱动、凌昇动力等车企相关企业,合计占据合计市场份额接近50%,其中理想驱动、凌昇动力分列第七、八位。与此同时,青山工业、格雷博等第三方配套厂商装机规模保持平稳。综合来看,车企电控自制化进程持续加深;其他供应商则凭借自身技术壁垒稳固现有市场份额,行业整体形成“头部格局稳固、中段激烈角逐、自研自制成为主流”的竞争格局。

数据来源:盖世汽车研究院电气化配置数据库

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/307130

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号