中国汽车市场上,竞争压力还在持续升高。

不断升级的价格战就是最好的证明,目前不止燃油车在“卷”终端价格,一众新能源车型为了抢占市场份额,也都已经“杀”红了眼,市场下探成为大趋势,激光雷达、800V平台等高端配置,也开始越来越多的出现在锁定了大众化市场的产品上。花更少的钱买更好的产品,之前大家期待中的场景,正在越来越多的照进现实。

在主流市场上“拼”价格之外,“错峰”竞争的现象也是越来越普遍。在已经成为“红海”的主流市场上无法迅速破圈,那就换个思路,去做市场新蓝海的开拓者,在更加细分的市场上挖掘新商机。与此同时,在电动化、智能化领域已经处于领先位置的中国企业,也开始通过更多的合作和能力输出,寻找新的机会。

寻找新的细分市场

进入新千年之后,中国汽车市场大概经历了三个大的发展阶段。

首个10年,是毫无疑问的高速发展阶段,从2001年的100万辆出头,飙升到了2010年的接近1400万辆,年均复合增长率高达30.2%。

再之后的几年,中国车市进入了高速增长后的平稳过渡期,从2011年至2017年,算是国内车企的技术积累和创新阶段,市场整体转入慢速增长阶段,不过在一系列刺激政策(如购置税优惠等)和汽车产品置换升级大潮的刺激下,中国车市还是实现了接近10%(9.3%)的年均复合增长率。

2018年之后,可以明显感受到,整体市场已经阶段性饱和,但新的机会也出现了。随着电动车消费浪潮的到来,中国车市开始出现明显的结构性调整,自主车企快速崛起,新能源市场份额持续飙升,出口业务全面升级,目前中国已经是全球第一大汽车出口国。

回看过去20余年间的国内车市,三个大的发展阶段,消费偏好也有明显的不同。在市场规模快速飙升的10年,轿车产品毫无疑问是最主要的贡献力量。

进入第二个阶段之后,国内车市也从初期的萌芽逐步走向成熟,大家的消费在升级,需求也变得更加多样。这一阶段,豪车市场迎来大爆发,国内的“SUV热”也是愈演愈烈。当时不止所有的主流品牌都在加速投放SUV产品,一些超豪华的超跑品牌也都开始布局SUV市场,SUV车型当时的受欢迎程度可见一斑。

乘联会发布的2017年销量显示, 当年国内SUV市场销量首破千万辆大关,和轿车产品在市场份额上已经相差无几。

再到第三个阶段,车市整体增速虽然进一步放缓,但需求更加细分的趋势却是越来越明显。运动轿车、高端MPV、越野车、皮卡等原本均不算热门的细分品类,最近几年,都曾有过属于自己的高光时刻。

运动轿车市场上,此前两三年间,出现过不少新产品,尤其是自主车企阵营中,一度涌现过多款红极一时的“明星选手”,传祺影豹、名爵5天蝎座、长安UNI-V、缤瑞COOL等,都曾引起过广泛的关注,不少车型甚至还喊出过要把运动轿车市场从小众引领到大众的口号。

电动化大潮下,国内的高端电动MPV市场也迎来了新的突破口,随着越来越多的新能源品牌“卷向”该细分领域,一个全新的蓝海市场正在成型。不少业内人士都曾表示,2024年会是国内高端MPV市场的一个机遇期。理想MEGA、小鹏X9等全新车型,再加上已经有一定群众基础的腾势D9、极氪009、岚图梦想家、传祺E9等,国内高端MPV市场的新战场上,2024年肯定是不乏看点。

SUV市场上,虽然整体热度较之前些年有所降温,但车企投放SUV产品的力度并没有受到太大的影响,且SUV市场有了进一步细化的趋势。其中越野车市场,就是一个热门领域。近期的种种迹象表明,国内越野车市场正在发生着根本性的扭转,仰望U8、方程豹豹5、坦克系列等自主车型,正在越来越多的站上国内越野车“新江湖”的C位。此外,以哈弗大狗等为代表的车型,也打开了一个新局面,大众化的轻越野车市场,受欢迎程度也在不断升高,

还有一个皮卡市场。虽然国内皮卡市场还无法和国外成熟的皮卡市场相提并论,距离真正的爆发也还有不小的差距,但最近几年,在长城炮系列车型以及吉利雷达等电动皮卡品牌的推动下,再加上政策上的限制逐步放开,国内的皮卡车市场也是越来越热闹了,不仅市面上的乘用皮卡车型越来越多,皮卡市场的规模也在日渐壮大。

都知道当前的市场竞争日趋白热化,“内卷”的激烈程度还在几何式上升,开辟出“新战线”,对各家车企而言,吸引力肯定都不小。综上而言,待开发的机会市场有不少,但问题是,短时间内,投入进去就能真正能见到效果的领域,有吗?

新的机遇究竟在哪里?

先来看看2024年大的经济环境,不出意外的话,2024年全球经济大概率仍将处于增速放缓的整体态势中,在这样的大背景下,真的还能找到汽车市场的新机遇吗?

首先从趋势上看,向上大有可为。高端市场,更准确的说,高端新能源市场,机会很大。

自主品牌崛起后,正在重新定义新式豪华。燃油车时代,对豪华车的定义是什么?无外乎品牌属性、材质用料和动力性能等,但是现阶段,自主新能源产品正在引领的新式豪华,在保留原有属性的基础之上,内核也进行了升级,创新技术和用户体验的权重,都有所提升。

在这个过程中,市场结构也在迅速被重构。

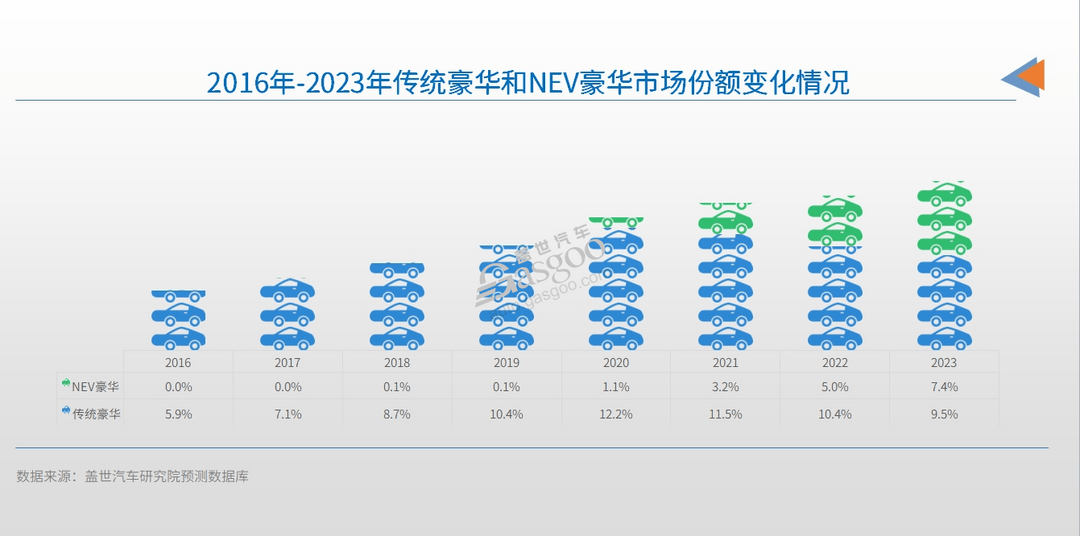

盖世汽车研究院整理的销量数据显示,2016年的国内汽车市场上,传统豪车的市场份额在6%上下,而这时候的国内新能源市场其实才刚刚起步,新能源豪华车的市场份额是零,因为当时根本还没有真正意义上的高端豪华新能源车。到了2023年,NEV豪华和传统豪华的市场份额基本上已经可以分庭抗礼,前者占比7.4%,后者在经历了此前几年超10%的高份额后,在电动车的冲击之下,份额已经回落至9.5%。

高端新能源市场方兴未艾,是可以用心经营的领域,但具体该如何布局呢?轿车和SUV市场已经是“明牌局”,拼价格的同时还得拼智能化、拼配置等,已经严重“内卷”,相对而言,高端新能源MPV市场,机会更大。

盖世汽车研究院分析指出,随着国内增换购比例的增长,更加适合短途家用多人出行场景的中大型MPV,仍然具有一定市场发展空间和成长潜力。具体而言,商用MPV市场相对稳定,未来潜力主要是看家用市场。这其中,可以明显看出,自主品牌对纯电MPV市场可谓是热情高涨,主要是这个细分赛道的竞争产品不多,纯电产品渗透率低,未来还有很大的存量市场空间进行渗透。同时,也可以凭借在智能电动化方面积累的口碑和创新产品力,去更好的激活多人口家庭的出行需求。

此外,越野车市场的前景也可以期待。

2020年之前的国内越野车市场,外资车型是绝对的主力,但因为普遍存在价格高,油耗高的问题,以及彼时的国内主流消费者收入较低,购买群体相对有限。局面在2020年下半年发生了比较大的转变,坦克300上市后,凭借相对亲民的价格和不错的综合能力迅速走红,激活了越野市场。再之后方程豹、猛士、仰望等全新的新能源品牌也纷纷加入到了越野阵营,推出了更多智能化、电动化的新产品,过去偏小众的越野车市场,也在变得更加多元化,未来肯定也会带动这一细分市场的增长。

再者,进入2024年之后,小米为代表的新品牌,也许会带来惊喜。盖世汽车研究院认为,强大的复合型团队背景、充裕的资金支持、产能布局和智能化自主研发布局发展路径,保障了小米等新玩家,可以建立起相对差异化的竞争优势。未来能否有大的突破,就看造车基础能力建设和核心竞争要素的构建了。

还有主流合资车企,虽然已经在新能源时代大规模掉队,但也并非就已经全无机会。

盖世汽车研究院指出,在后合资时代,本土化深度布局和合作,将成为主流合资车企产业发展的新常态。大众合作小鹏、Stellantis集团投资零跑、上汽奥迪将基于智己电动化平台打造电动车、宝马和奔驰在中国成立合资公司等,一系列大动作的背后,都预示着不少合资企业喊出过的“在中国,为中国”的宣言,不会再停留在口号上了。

与此同时,本土车企及优质供应商及科技企业,也都已经开始在全球市场同步开展相关生态链合作,这也是本土企业可以迅速输出技术和产能资源的关键前提。

现在如果预测2024年的中国车市,基于当前的综合宏观经济、产业政策以及竞争态势,我们基本可以断定,国内乘用车市场还是会缓慢增长。盖世汽车研究院做的预测显示,2024年中国国产乘用车市场将保持1.8%左右的增速发展。

但需要指出的是,虽然车市整体增速不会太高,但细分领域肯定不会缺乏亮点。如增程、插电混动为代表的新能源汽车市场,高速增长的态势在2024年肯定还会延续;出口市场大概率也会有不小的惊喜。另外,高端MPV市场和越野车市场值得关注的点也不少;新进入者的破局之战,以及主流合资品牌究竟还有没有市场后劲,同样都拉满了期待值。

一句话总结,2024年的中国车市,“洗牌”会继续,精彩也将继续。

来源:第一电动网

作者:盖世汽车

本文地址:https://www.d1ev.com/news/shichang/219507

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号