2022年,中国品牌有几大喜事:一是市场份额即将突破50%“天花板”;二是传统自主成功打入20万+中高端市场;三是与合资品牌之间的“溢价”差距持续缩小;四是在新能源市场绝对优势持续扩大。这一年,中国品牌成为了车市当之无愧的主角。

新能源是促使中国品牌达成如此成就的最大功臣。这一年,新能源汽车成为拉动车市增长的最大马车,加快取代燃油车的步伐。乘上东风的传统自主品牌,以新能源为“上攻利器”,开启集体冲高之路,成功打入20万+中高端市场。

车市格局正在发生“颠覆性”变化——自主上,合资下。业内人士直呼,正在“见证历史”。

强烈的喜悦感让众人忽视了一个现实问题,这不是“普天同庆”的事。因为吃到新能源发展红利的,基本上限于头部。非头部正在经历销量业绩下滑,甚至部分濒临破产或已退市。当生存都成问题时,冲高只能是奢望。

可见,2022年,传统自主品牌之间的马太效应,又加剧了。流量和热度,销量和资源,都在快速向头部倾斜。

图片来源:包图网

头部的一场“狂欢”

十余年来,中国品牌市占率长年在43%上下波动,“50%”成为了天花板样的存在。直到2022年,才迎来转机。

据中汽协数据显示,中国品牌乘用车去年1-11月累计销量为1047.9万辆,同比增长24.2%。销量增长推动市场份额上升了5个百分点至49.2%。从近几个月各国别车系市场份额走势,以及中国品牌强劲表现(连续数月市场份额突破50%)来看,中国品牌大概率能打破50%“天花板”。

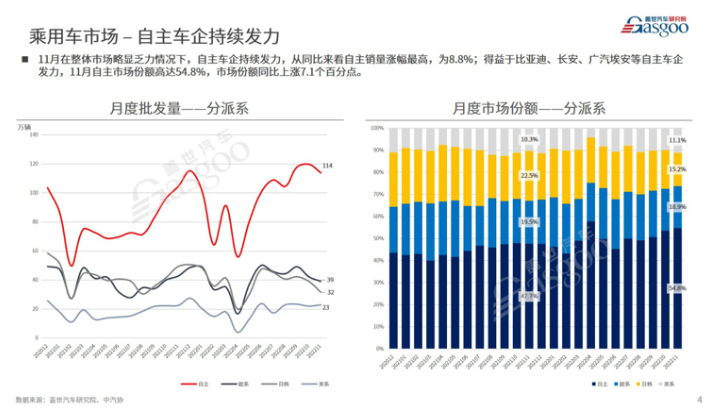

该目标有望达成的最大功臣是头部车企。盖世汽车研究院显示,11月在整体市场略显乏力的情况下,自主涨幅最高为8.8%。其认为这主要得益于比亚迪、长安、广汽埃安等自主发力。根据盖世汽车研究院乘用车11月批发销量TOP15显示,中国品牌共有7家上榜,比亚迪、上汽通用五菱和吉利更是力压一汽-大众,包揽前三名。

毋庸置疑,比亚迪助力更大。乘联会显示,11月,比亚迪批发量同比增长高达1.35倍,市场份额提升至11.3%。比亚迪销量的“飙升”,基本上抵消了部分中国品牌下滑带来的大部分不利影响。更何况,还有吉利、上汽通用五菱、长安等品牌在旁助攻。

反观合资品牌,销量降幅呈扩大趋势。以一汽-大众为例,11月销量同比下滑20.8%,远大于前11月整体增速(2.9%),市场份额都缩窄至6.1%。上汽大众、上汽通用等同期跌幅也超过两位数,东风日产更是跌出TOP15。几家“销量大户”表现不佳,导致合资整体市场份额持续下滑。

或许,这只是反超的开始。因为在比亚迪、长安等车企拉动下,中国品牌销量整体增幅要高于合资品牌(不包括特斯拉中国)。合资品牌,应该很难再恢复2021前的辉煌。

一定程度上,上榜的几家中国品牌,是中国乘用车品牌的“中流砥柱”。根据盖世汽车整理,7家品牌11月合计占据超四成的市场份额,对中国乘用车品牌市场份额贡献比例高达八成。其中,比亚迪断层第一,和吉利、上汽通用五菱一起占据的市场份额超两成。

如此也意味着,数量更多的非头部合计市占率不到一成。而且大多车企销量业绩处于下滑态势,沦为“拖后腿”的存在。

新能源的“功劳”

中国品牌乘用车市场份额有望迈入新的里程碑,离不开比亚迪的贡献。相比2021年,比亚迪去年市场份额上升了四个百分点。从比亚迪的“腾飞”又可看出,新能源汽车的“能量”。

根据盖世汽车研究院分析,目前在新能源汽车市场,“自主+新势力”占据了超八成市场份额。可以看到,能上榜盖世汽车研究院批发销量TOP15榜单的几家品牌,在新能源汽车市场的发展大多是“蒸蒸日上”的状态。新能源业务的快速增长,是他们稳固头部地位或跻身头部的重要原因。

图片来源:比亚迪

比亚迪受益最大,在2022年更是开创了“比亚迪速度”。仅靠新能源市场(去年4月宣布停产燃油车),比亚迪全年销量就达到186.85万辆,相较2021年的73万辆,同比暴增1.5倍。2022年,比亚迪“空降”中国品牌销量榜首,预计将甩开第二名几十万辆。

再看上汽通用五菱,成为微型车市场的绝对霸主。2020年上市的MINI EV,可以说是该市场的现象级产品,截至去年9月累计销量已突破90万辆。由于销售规模迅速扩大至百万辆,加上严格控制制造成本,上汽通用五菱表示,已实现扭亏为盈。

然后是长安、吉利和广汽等车企,在新能源市场亦处于增长状态。

透过新能源市场的火爆,自主洞察到了消费者对国产车的认可度提升,嗅到了打开中高端市场的机会。

2022年,是自主集体冲高的元年。赛力斯问界、吉利极氪、长安阿维塔、比亚迪腾势等主打25万+中高端市场的品牌,2022年相继迎来交付,已创造或正在经历交付高潮(问界系列、极氪两大品牌今年销量超7万辆)。在新能源市场,自主与新势力间的差距,正逐渐消弭。

Hyper SSR,图片来源:埃安

今年,冲高势头仍将持续。比如埃安高端品牌昊铂发起攻势,售价百万的超跑Hyper SSR,对标特斯拉Model 3的Hyper GT ,都将在今年量产交付;比亚迪发布的两大全新品牌也将迎来量产落地。

盖世汽车研究院分析师认为,在自动驾驶、智能座舱等智能化技术加持下,中国品牌将继续在新能源汽车市场占据优势,蚕食合资品牌在中高端市场的份额。

在大众市场,自主将插入插混或增程这把“尖刀”。目前,吉利、奇瑞、长城等多家车企,推出了插混技术品牌。盖世汽车研究院指出,国内自主品牌在插混技术领域占据优势,改善升级的DHT双电机技术具备结构简单、成本较低等优势。从规划来看,今年将是自主插混/增程产品落地大年,又赶上了插混/增程市场需求进一步爆发。

以新能源为武器,中国品牌不仅在攻向合资品牌腹地,还要蚕食“交界”地带。

他们,被排除在外

然而,必须注意的是,发起攻势的主角是头部们。非头部车企们,尚未摆脱生存之战,无暇他顾。

从销量盈利角度分析,比亚迪、长城等头部,年销量能轻松突破百万辆,年净利润可达到数十亿元。再看非头部,销量下滑,年净利持续收窄。一些车企年营收仅数亿或千万,“活下去”都成问题。

比如海马,2022年前三季度营收仅4亿余元,销量不到2万辆;另一车企众泰,刚完成破产重整,日前才复产。不过,至少海马、众泰还活着。宝沃因为经营困难,2022年已宣告破产。江铃控股被申请“破产审查”,随时可能加入“破产阵营”队伍。而且有此遭遇的非头部车企,以后可能只多不少。

图片来源:宝沃汽车

车企走向破产的案例,是在警醒其他车企,应及时跟上车市发展的脚步。当前,有些车企虽然有在向新能源和智能化靠拢,也有投放多款新能源车型,但大多只是浮于表面,并未真正深入市场了解消费者需求。这进一步导致产品销量和热度低迷,与头部差距拉大。

非头部向新能源转型存在的另一问题是,难迈出“舒适圈”,仍主攻中低端市场。结果就是,新能源汽车销量增长了,却陷入“越卖越亏”的恶性循环。毕竟,新能源汽车的制造成本高于同价位的燃油车。除非,有自信能复制上汽通用五菱的成功路线。

不仅是非头部,一些头部同样受“低端化”路线困扰。单看年销数据是第一梯队,但盈利能力仍堪忧。原因在于,长期走低端化路线使得企业单车利润微薄,造成盈利难。当新能化到来时,在日常经营都要“收着过日子”的当下,“冲高”可能已心有余而力不足了。

要知道,打造高端新能源品牌,已不单需关注整车业务本身,还涉及到智能化领域,投入更大、回报周期更长已成为共识。麦肯锡曾表示,如果一家车企全面投入新四化,未来十年需要投入5000亿元。可以说,“200亿元是造车门槛”这个观点,同样适用于传统车企打造高端新能源品牌。

正因如此,头部打造新能源品牌时,都有意通过引入战略投资、股权融资等方式,寻求资本市场支持。对于非头部来说,一个现实的问题是,在资本市场的受重视程度无法比肩头部,获取的支持力度也是有限。

解决上述问题的关键是,要么下定决心走出低端化泥潭,挤出资金加入冲高队伍,抓住新能源发展的尾巴放手一搏;要么复制上汽通用五菱路线,花大力气研究消费者市场需求,打造出一款或多款现象级产品,快速形成百万辆以上产销规模,通过严格的成本管控能力实现盈利。

说起来容易做起来却难。否则,自主竞争分化就不会持续加剧,不断有车企加入“破产阵营”了。

来源:盖世汽车

作者:向秀芳

本文地址:https://www.d1ev.com/news/shichang/193548

以上内容转载自盖世汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号