汽车新四化所带来产业新机遇,无论在全球范围还是中国本土,近年来越来越多的资金正进入与新能源汽车和全球出行产业相关的领域。

对此,基岩资本副总裁 范波做客腾讯新闻《奇点学堂》表示,

1.中国在过去几年补贴政策大力的推动下,新能源汽车行业已经取得了不错的成绩,即使在补贴政策持续退坡情况下,产业链也能够通过降低成本来消化。

2.从产业链各个环节来看,上游短期的机会不会特别大;下游也整车竞争可能会变得越来越激烈;中游环节是非常有机会的,其具有较强的技术含量。

3.投资方面,一定要关注新能源车板块的机会。从长期的角度来看,行业的成长空间非常的大,从短期来看,如果大盘往上走,可能会补涨,所以无论长短期,现在位置都是比较好布局时间点,风险收益比很高的投资机会。

以下是正文:

新能源汽车发展历程

2009年财政部发了文件《关于开展节能与新能源汽车示范推广试点工作的通知》,在北京、上海等13个城市推广新能源车,但是当时主要是在公共交通领域推行。

很多投资者可能会把2015年作为电动车真正意义上的元年,因为在这一年,财政部发布补贴政策,确定了2016年到2020年的总体补贴框架,过去几年都是按照框架来运作的,正是由于补贴政策的推出,新能源汽车销量出现了非常快速的增长。

2017年国家又出台双积分制政策,作为在2020年补贴退出以后的接力。如果补贴退出以后,没有后续的政策来推动行业,可能会行业就没有发展的动力了,所以在2017年,国家就推出了双积分制政策。之前测算,在双积分制要求下,在2019年到2020年大概每年新能源车的销量在140万辆到200万辆水平,跟现在市场预期的也差不多。

在补贴政策的推动下,新能源汽车销量出现了非常大的增长,从2015年的36万辆增长到2018年的126万辆,2019年大概会有160到170万辆,到2020年大概是200万辆,个行业的年复合增长率大概是40%多。财政补贴最开始,虽然出现过一些骗补情况,但总体上对产业发展还是非常有帮助的。最近两三年补贴的方向更加科学,朝着高续航、高能量密度的方向。未来会朝着充电运营的方向补贴,是从制造环节慢慢的往使用的环节去补贴,更有利于产业的长期发展。

在2019年3月27号,2019年的补补贴退步的幅度还是蛮大的,平均达到50%以上,如果加上地方补贴的取消,总体接近65%。这体现政策慢慢的退坡的一贯态度,2020年是最后一年,2021年可能就没有补贴了,以后只能靠产品的竞争力、成本控制能力来生存了。

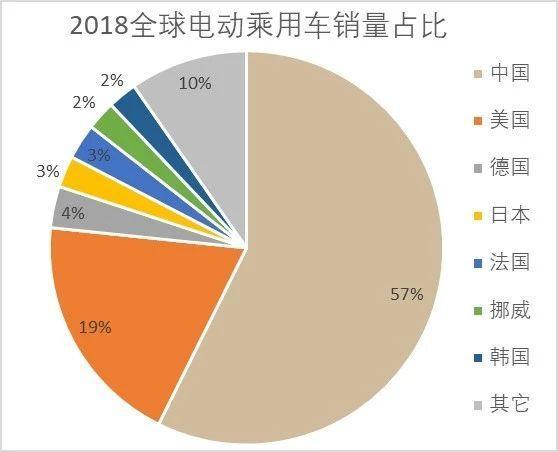

从全球来看,不只是中国在大力推动新能源汽车发展,美国、日本、欧盟国家也在大力推动新能源汽车。从数据上来看,2018年,全球的电动车销量是180万辆,中国大概是100万辆,美国大概是34万辆,中美两国占了80%。

海外车企这几年纷纷出台新能源汽车产销规划。最近,大众集团预计在2028年以前会推出将近70款电动车型,基于电动平台生产数量从原计划的1500万台,增加到了2200万台,在2023年以前投资金额将超过300欧元。福特中国发布了2.0战略,在未来三年内,福特和林肯两大品牌将在中国市场推出超过30款新车型,其中十款是新能源车型。国际上大车企对于新能源车的布局,尤其是对于中国的市场还是非常的重视的。

中国在过去几年补贴政策大力的推动下,我们新能源汽车行业已经取得了不错的成绩了,即使在补贴政策持续退坡情况下,产业链也能够通过降低成本来消化。

新能源产业链趋向寡头垄断

新能源汽车产业链,从上游、中游到下游。最上游锂钴资源,把矿产资源挖出来,提炼出碳酸锂、氧化钴,还有一些其他的矿产资源,把它做成各种各样的材料,才能做成电池。中游把资源做成锂电池的四大材料,最主要的组成部分包括电池的正极,负极、隔膜和电解液。当然还包括其他一些结构件,比如说锂电铜箔也算是中游的。下游整车厂,比如说广汽,比亚迪等公司,还包括一些充电设施,充电桩也算是下游产业。

上游主要的产品碳酸锂和氧化钴,两个产品格局并不是特别好,产品价格还是处在下降的通道,或者说还是在底部,短期内可能很难看到再起一波比较大的行情。2016年2017年那次波澜壮阔的上涨行情,如果没有产品价格上涨,碳酸锂和氧化估产业链上的公司,可能就并不一定会有非常好的投资机会,至少相比较于其他的环节来说不是最好的。

中游锂电池电芯成本结构,正极材料大概占锂电池的电芯的成本三、四成,负极大概在一成左右,隔膜、电解液大概也就几个点,剩下的包括人工费用、制造费用等。2018年国内120万辆电动车销量,单车带电量50度,对应6000万kwh,不含税价格约1元/wh,对应600亿左右动力锂电市场空间,对应成本约420亿,正极占约43%,约180亿市场空间,其它材料在40-50亿。

从细分来来看,电池材料最重要的正极材料,目前主要是使用三元技术为主,即镍钴锰酸锂三元材料,它的能量密度比较高,2018年三元电池的占比大幅度提升,目前超过60%。正极材料的变化也导致了隔膜行业发生了很大变化,以前正极材料是磷酸铁锂时,用干法隔膜比较多,现在用三元材料,变成了湿法隔膜,它相对更稳定一点,对于产品的性能的提高是有更大的好处。

经过几年的竞争,目前中游各个行业发生了比较大的变化,锂电池行业老大宁德时代和老二比亚迪2018年的装机量占比65%,已经是双寡头垄断格局。隔膜行业、电解液行业老大和老二加起来也将近占了一半的市场份额。正极材料相对来说可能还比较分散一点,但是随着技术的进步,可能正极材料也会慢慢变成行业龙头集中的情况。

大家可能接触下游相对会比较容易一点,因为电动车是卖给消费者,像特斯拉、比亚迪、吉利等,包括造车新势力如小鹏等,大家可能都接触过。国内下游未来两年会发生非常大的变化,其中有两个原因,第一、特斯拉在2019年开始在上海开始建工厂,估计2020年左右会有车投放出来。另外,传统国际大厂会陆续投放非常多的新能源车型。下游这可能在2019年竞争会变得越来越激烈。

特斯拉2020年前后会有model3生产,在国内生产它的成本等各方面会有下降的空间,产品价格也会有下降空间,如果它的产品价格下降到跟国内的厂商比较接近,意味着国内厂家将直接面临竞争。从客观的角度,我们国内产品对比特斯拉,在各种体验上还是有点差距的。下游竞争可能会变得越来越激烈,尤其是在补贴退坡以后,或者说补贴完全取消以后,消费者愿意买谁的车,就要看车厂的产品竞争力,不确定性的也会变得越来越大。

中游最具投资机会 现在布局新能源板块正当时

从政策的角度来看,虽然补贴在2020年会取消,但是并不代表国家不扶持这个行业,以后补贴方向会朝着基础设施和运营方向,对消费者是有帮助的,政策还是在支持的。从市场空间角度来看,2020年国内将销售大概200万辆新能源车,未来三年,大概会有30%的增长空间,所以行业增长空间还是非常确定的。

从产业链各个环节来看,上游短期的机会不会特别大,最多也就是反弹,很难有趋势性的机会。下游也整车竞争可能会变得越来越激烈了,暂时没有办法确定哪个厂家最终能够跑出来。大家都要跟特斯拉、奔驰和宝马去PK,就不一定能够占到好处。以前这些厂商没有车型在国内,也没有补贴,国内的厂家是有竞争优势的,但是当都没有补贴了,直面竞争,就可能会有出现一些不一样的情况,下游环节不一定会很好。

中游环节是非常有机会的,因为中游环节相对来说是比较传统的制造业,第一,它比较有技术含量,是国内厂商发挥自己特长的领域,就像是像智能手机产业链,虽然苹果不是中国的,但是苹果的制造基本上都是在中国。这有可能会在新能源汽车产业重演苹果智能手机产业链的故事。

不管以后大街上跑的是特斯拉还是比亚迪,或者说是奔驰、宝马,车上面装的电池可能是在中国生产的,电池使用的材料可能也都是在中国生产的。我们把投资方向重点放在中游。现实的格局是,电池全球几大巨头,松下、三星、LG、宁德时代和比亚迪这五大巨头是目前全世界锂电池生产能力最强的公司,这个格局在短期是很难发生变化的,这五个巨头的供应商在将来会有非常非常大的机遇。

产业链非常集中的几个环节,隔膜和电解液两个重要环节是非常有机会的,行业老大老二已经占了将近50%的市场份额,而且还在不停地扩产能,龙头地位是很难撼动的。

有人会说,既然行业这么好,大家会不会扩产进来。2017年,大量的公司想投资扩产隔膜生产线,包括一些其他行业的公司都想投资。当时很多隔膜厂家都宣称要扩产,据统计到2018年隔膜行业产能接近80亿㎡。但是在2018年和2019年,当时说要扩产的公司基本上是都是扩不出产能的,因为隔膜的技术含量是非常高,门槛也比较高。一张膜当中每个点的厚度差别不能超过0.5微米,本来微米是非常小的单位,要求不能有太大的偏差,这是非常有难度和有技术含量的。因而行业的龙头公司还是有非常大的空间的。

电解液也是需要重点关注的,行业格局也非常好,经过几年的价格战,很多厂家都已经退出了,现在剩下的几家占到行业百分之七八十份额,老大和老二加起来就占了一半市场份额。电解液经过几年的降价,已经到了成本线附近,过去几个月价格有触底回升迹象。随着电动车销量不断提升,每年大概有30%的增长,电解液的使用量肯定还是会增长的。

除此之外,可以重点关注特斯拉产业链,虽然公司的争议非常大,但是万一它成功,往大了说,它可能是下一个苹果。特斯拉产业链在中国是有不少上市公司的,如果特斯拉最终成功,它的产业链公司还是会有比较大机会。

一定要关注新能源车板块的机会,大盘从2440点反弹到现在,新能源车板块是成长股里面反弹最小的。如果大盘继续反弹,或者说在高位震荡,新能源汽车板块会迎来一波补涨。从长期的角度来看,行业的成长空间非常的大,从短期来看,如果大盘往上走,可能会补涨,所以无论长短期,现在位置都是比较好布局时间点,风险收益比很高的投资机会。

以下是提问环节:

提问:就下游而言,您是更看好新势力,还是传统大厂?

范波:对于下游企业,更看好传统大厂。首先,在产业里面做的时间相对比较长;其次,本身的主业在造血,目前来看纯电动车跟跟燃油车在产品的形态上并没有发生太大的变化。所以个人觉得传统大厂成功的概率会高一点。而目前看新势力大多处于烧钱模式,除非是一些有核心技术或者具备独特造车理念的公司,如特斯拉等。

提问:针对新能源汽车未来的政策风险,您认为有哪些?

范波:主要集中在新能源汽车的牌照方面,如北京、上海、广州等城市存在拿牌便利的途径,而一旦政策取消或者收紧,可能对新能源车会造成一定的影响。

提问:补贴退坡将如何引发产业链格局重塑?

范波:补贴退坡会让产业链的毛利率空间出现压缩,成本规模,技术门槛会让行业集中度慢慢的提升。2021年,如果补贴完全的退坡,对国内外同时实现供应的中游厂商会存在一定的优势,如大众、特斯拉等。

提问:关于造车新势力的融资问题,我想跟范总请教一下,目前看留给他们的时间窗口还剩多少?

范波:目前来看,补贴退坡对于新势力是一件头疼的事情。因为很多公司刚刚把车造出来,补贴就没有了,或者很少,将会给新势力公司车子的量产带来比较大的影响;但如果新势力公司能够把量做上去,同时打通整个产业链,或许能够占有一定的市场份额,从而生存下去。

提问:新能源汽车产业链哪个环节在未来最具投资价值?

范波:最看好的是中游,如果材料公司能够打进供应链,就可以分享行业增长带来的红利。从成本、供应链、产业等方面看中国制造业是存在很强的竞争优势。

来源:腾讯财经

本文地址:https://www.d1ev.com/news/renwu/90235

以上内容转载自腾讯财经,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号