10年回头来看,很多东西豁然开朗。

一

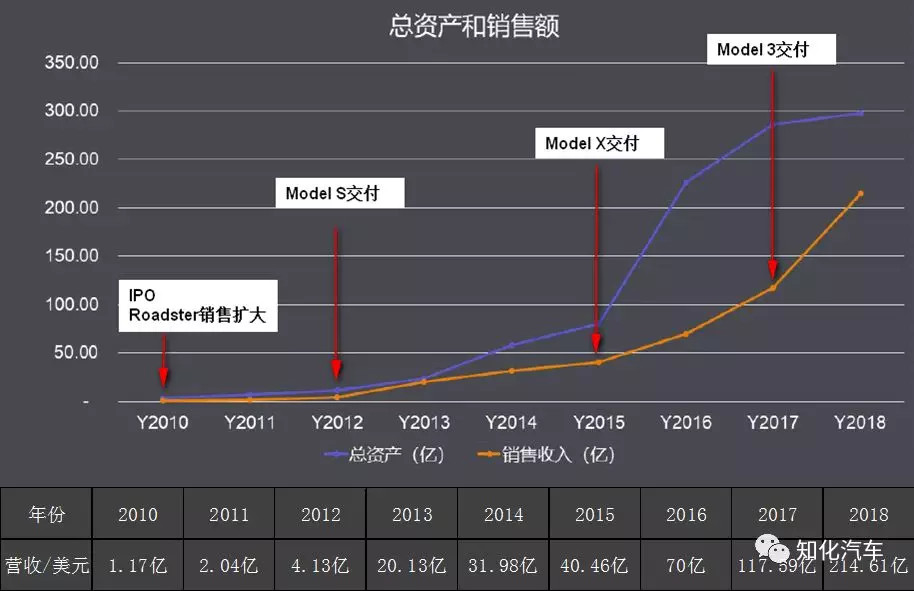

10年销售收入及构成

从2010年Tesla IPO开始,到2018年年度,特斯拉的销售分为3个阶段:

从2010-2012是Roadster跑车持续扩大销售的阶段(Roadster2008年交付),单款产品,基本上是直线增长;

2012年-2015年,Model S开始交付,Roadster逐渐退出市场,单款产品,销售额也基本是直线增长,不过,这个时期的增长率较快,从12年的4.13亿,到15年40.46亿,实现了3年10倍的增长;

2015年开始,Model X交付,2款车在售,2017年Model 3交付,3款车在售,销售增长呈曲线形,2018年达到了214.61亿美元。

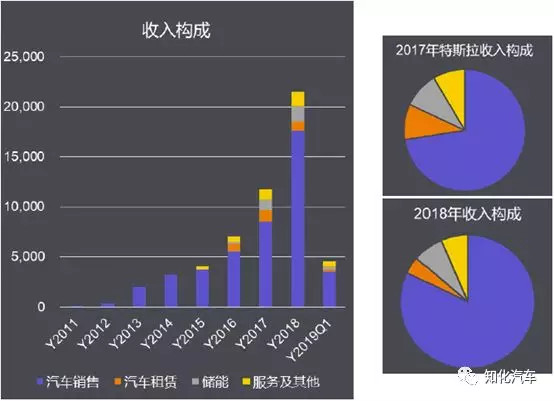

自Elon Musk接管特斯拉汽车以来,特斯拉逐渐从一家单纯的汽车公司转变为一家综合性的能源服务公司,对应地,它的营业收入也多元化,其收入主要包括汽车销售、汽车租赁、储能、服务及其他。

总体上来看,汽车销售依然是它的主要收入来源,2018年汽车销售收入尤其巨大,这是因为Model 3的产能在2017年10月、11月、12月开始爬坡,特斯拉收获了最好的一个四季度。

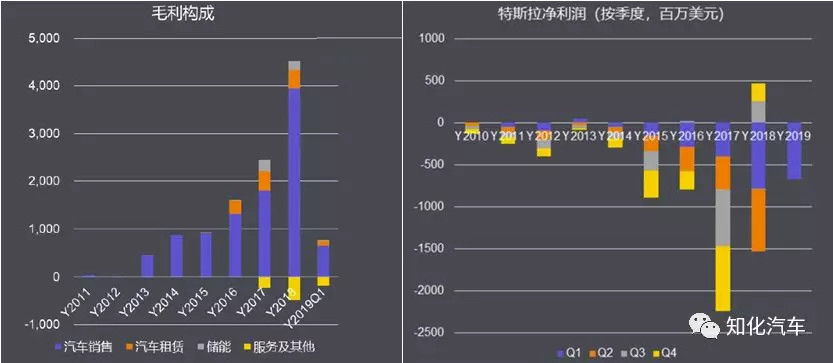

二 毛利与净利

在特斯拉的四块业务中,各自的毛利率差异很大。毛利最高的是Solarcity,超过40%;汽车销售的毛利在20%左右;服务是亏损的。

右侧的净利润图,可以看出在历史上,特斯拉共有过4次季度性盈利,在2013年Model S上市的时候,曾经有过一季度盈利,2016年又有过一次三季度盈利,2018年3季度、4季度连续盈利,其他的年份是亏损的。

如果把特斯拉从销售ZEV(零排放积分)积分获得的收入去除掉,特斯拉的净利润会进一步下降,ZEV对特斯拉来说,是很重要的收入来源。这也是电动汽车为人所诟病的一个地方:迟迟摆脱不了对政策的依赖。

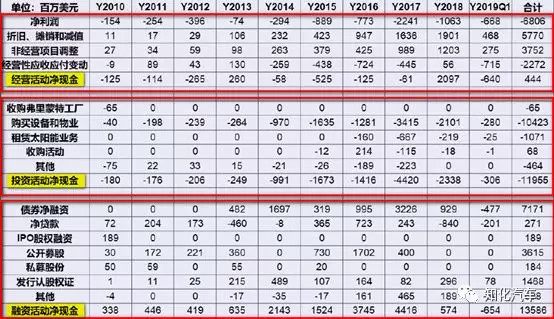

三 各年度现金流

从2010年-2019年,特斯拉的经营活动净现金流(蓝色部分)只有2018年为正,其他的年份经营净现金是负数。但是2018年净现流达21亿美元,从而将2010-2019年Q1的总经营净现金流拉为正,将近11亿,这表明特斯拉在2018年赚到的钱(现金流即赚到的钱),抵消了它10年来的所有损失!进一步可以看出,只要特斯拉的产能站到一个可以正常发挥的水平,它的赢利是非常可观的。这也是Musk如此强调产能的一个重要原因。

从2010年-2018年,特斯拉投资活动(橘红色部分),共用了116亿美元,主要用于两个方面:一是土地、厂房、设备,再加上少数的股权投资,股权投资的目的主要是用于布局产业链核心资源。

融资活动(灰色部分)特斯拉这10年总共融了142亿美金,这142亿美金既支持了它的投资活动,也在绝大部分的年份里支持了它的经营活动。

我们再把经营现金流、投资现金流和融资现金流展开如下表,来看:

净利润来看,从2010年-2019年Q1季度,特斯拉累计亏损68亿美金。这68亿主要用于:一方面是它的产品研发投入。

特斯拉产品的毛利是正的,并且可以覆盖它的市场、销售费用,但是再把管理费用和利息支出等放进去以后,就开始亏钱了。

另外是对工厂产能的投资,产能要分摊,形成折旧,如果把折旧和摊销拉回到净利润里里(大概是57亿),把这个去掉,可以看出来自产品的亏损就减少了很多。

非经营性调整项目,这个主要是股权激励,大量的股权激励的费用在利润表上列示,它是一项费用,但这个股权激励的费用并不是产品带来的,所以也把它加回去。

经营性应收和应付,应收是产品卖给客户,客户递延支付的部分,特斯拉汽车是预收款的,应收账主要来自于汽车租赁业务,还有太阳能的应收款,这些应收款占的比重不大;应付款主要是采购,递延支付等,累计金额是-22亿美金,金额为负代表产业链上下游占了特斯拉的便宜。

如果我们从客户那里先收钱,从供应商那里递延支付的话,公司的现金就进来了;如果我们把东西卖给客户,客户不给公司钱,那公司就得自己垫钱;如果为正,则说明特斯拉占了上下游的便宜。

将以上合计,2010年到2019Q1净现金流是4亿左右,说明在这10年中,它没有在经营上亏损过钱。

投资活动的现金,截至2019Q1季度,特斯拉的累计投资现金额为119亿,其中,2010年收购了弗里蒙特工厂,花了6500万美金,此后开始购买设备等,在设备和物业上共花了104亿;太阳能业务大概花了10亿美金;由此我们可以看出它的投资支出主要是在设备上,占总投资额的87.4%。

再看它的融资,融资分为两种,一种是债权融资,一种是股权融资。表中的债券净融资和净贷款,这两个是借钱。从2010年IPO开始是股权融资,债权融资大概是74亿(不包括今年5月23号的27亿美金),总体上它融了135亿美元。2019年Q1季度融资活动为负,主要是还融资款,债券到期。所以债权人对特斯拉的贡献略多一点(74亿约占135亿的55%)。

债券分为两种,一种是可转换债券,另一种是纯粹的债券(这个主要是Solarcity这个项目发起的),可转换债券是特斯拉最常用的融资方式,这个帮助其获得了大量资金来源,同时也成功的把很多债权人变成了股东。

融资活动对于特斯拉的存活,成长至关重要,尤其是进入到汽车这种重资产、资金密集型的行业。几乎每一处特斯拉的资产都是通过融资来获得的,包括几次生存危机的渡过。

在特斯拉的融资工具当中,最常用的是可转换债券,这符合特斯拉一贯策略:即将债权人不断转换为股东,从而减低资金压力和融资成本。

如果债券持有人愿意把债券转换成股票,这笔债就不需要还了,所以,对于特斯拉来说,你可以看到它所有的融资,都冲着一个方向:将债权人转成股东。

这里细看下它的几次经典融资。

在2008年的时候,特斯拉面临过一次财务危机,Elon Musk想办法筹到了4000万美元,给了投资者非常优惠的条件,不仅享受10%的利息,而且在未来愿意转成股票,那转成股票的价格是下一轮股票融资价格的40%。

同年10月,特斯拉又以极低的价格4200万美元拿下了通用价值10亿的工厂,即现在的Fremont工厂。

为什么能够以这么低的价格拿到?因为金融危机。美国金融危机造成通用汽车破产,通用汽车急需收缩,当时美国政府给了通用汽车资金支持,入股通用汽车,做它的优先股股东,想帮它渡过难关,通用处理它在美国大量的工厂业务,所以这个价值10亿美金的工厂拍卖,特斯拉快速拿下。

不过,特斯拉拍下Fremont工厂的时候是没有钱的,于是凭借个人魅力,马斯克又玩了一次“空手套白狼”。他去跟工厂的另一个股东“谈人生谈梦想”——丰田(这家工厂是丰田跟通用合资的企业),丰田同意了!它花了4200万美金买这家工厂,丰田给了他5000万美元买特斯拉的股票(做价是其接下来IPO的价格,占约2.5%的股份),所以特斯拉几乎是不花钱就拿到了这个工厂。

丰田的5000万投资在2010年5月21日才完成,2016年年底出清了股票,同时也终止了与特斯拉的研发合作,这期间特斯拉为丰田提供RAV4电动版的电池系统。

随后,在09年,为了设备的费用,马斯克又找到美国政府,拉着奥巴马在工地上转了一圈,继续“聊人生聊梦想”,奥巴马同意了!于是特斯拉又从DOE拿到了4.65亿美元,投入到Fremont中的建设去,主要用于对Fremont工厂的改装,2年后还了。

4.65亿的政府贷款,特斯拉的政府公关奥康奈尔起到了重要作用,奥康奈尔原来在政府安全部门工作,一直研究能源安全问题。此时奥巴马政府刚刚履任,并委任了朱棣文为能源部部长,期望从能源改革入手提振经济。

2009年除了谈下了丰田5000万的融资,特斯拉还谈下奔驰5000万的融资,而且要比丰田与美国政府的融资要早,从一定意义上讲,奔驰的5000万是特斯拉08-09年生存危机的续命草。这个融资同样涉及以双方之间的产品和技术合作,包括为奔驰Smart电动版和B级车提供电池系统。

奔驰5000万获得约9.1%的股份,2014年以7.8亿美元出清,双方也终止了合作。

在做超级工厂1的时候,特斯拉同样面临没有钱的现实情况。特斯拉首先政府公关,得到了内华达州政府非常大的支持,获得了大量的税收减免,包括销售税,财产税,员工税等;接着,与老伙伴松下谈合作,说服松下出资30%,投入生产设备,用于制造和供应电池,特斯拉负责提供土地和建筑,并负责整体管理,这个土地和设备拿下来的时候,同时银行贷款。这样,特斯拉从政府那里拿地,从松下那里拿到设备产线,从银行那里获得资金,基本自己投入很少。

在建上海临港工厂的时候,特斯拉仅为土地使用权支付了1.413亿美元,其他由本地银行组成银团贷款。

看下特斯拉的融资成本。

纵观特斯拉的融资历史,其融资成本,不是很高,与大部分的中国企业相当,融资成本最高的一年不超过7%,这点从上图可以看出来。

只有当核心回报收益率曲线超过融资成本时,企业才能给股东带来盈利。特斯拉所在的金融市场,已经是一个非常有效和均衡的市场,因此,它想再降低融资成本非常的困难,信用评等机构对特斯拉做了评等,现在的评级是在B3,通过评级来给它定融资成本,除非它通过大量产品销售,积累大量的现金,它的资产负债率是80%,资产负债率再向下降,才能提升信用评级,才能降低融资成本,但融资成本最多也就降1个点,18年特斯拉的实际融资成本是5.4%,再向下降就非常艰难了。

因此,核心回报要想超过融资成本,它还需要努力卖车,才能积累更多的毛利。这里,我们再一次看到了车辆销售对于特斯拉的重要性。

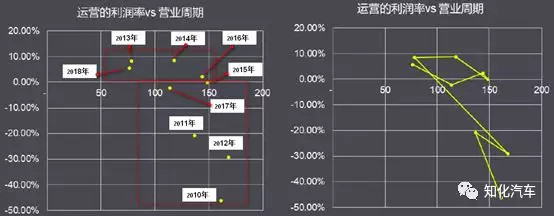

四 利润率和资金周转速度

单独看各年份的运营利润率(左图),我们看到4年是正的,5年是负的。从2009年到2012年运营利润率是负的,13年Model S上市开始,这个数据就转正了,17年又稍有负。将各年份的利润率点连起来看,如右边的图2009年利润率是负的,周转是慢的,2018年利润率是正的,周转是快的,也就是说通过这些年对工厂的投入和管理,特斯拉走在了一条正确的方向上:从亏钱,资金周转慢,向利润越来越高,资金周转越来越快的方向去。

营业利润是企业付清一切帐项后剩下的金额,是毛利减去运营成本,特斯拉的销售费用和管理费用是不分开的,所以就变成了毛利减轻销售管理费用。

营业周期是对产品而言的,是一个公司采购原材料,把产品做出来,卖给客户,钱收回来的整个过程花多长时间,是一个产品周转速度的表征。

特斯拉是一个制造企业,它的产能非常高,但是产能是不能卖的(除非清算),产能只能通过产品,比方说通过折旧计入成本,如果你收入能够超过成本,毛利是正的,产能就回收了。

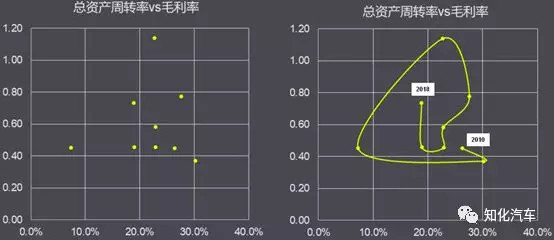

总资产周转率就考虑了产能在里面,特斯拉的总资产周转率在2013年开始进入大规模的工厂建设时,2018年就发生了变化,符合制造业的特点,制造业的特点就是在0.7左右,无论你是生产汽车,还是家电,手机,只是制造业,基本都是在这样一个水平。

一般来说,总资产周转率是和净利润率来进行比较,但特斯拉的净利润为负,这里选用毛利率来替代净利润,。

上图可以看出,左下角代表利润率低,周转慢,右上角代表利润率比较高,周转也快。把其毛利率按时间连线起来看,2010年它的毛利率是26.3%,利润率比较高,周转较慢,对于Roadster来说是合理的,但算不上量产;

接下来开始量产Model S,2011年、2012年、2013年毛利率持续上升,在13年的时候利润率高,周转率达到1以上,是历史上非常好的时候,很适合做融资;

2014年、2015年、2016年、2017年又持续下降,主要受两方面的影响,一是新车型Model X的研发、产线建设、产能爬坡,Model 3的研发,产线建设,21700电池产线建设,生产等,2017年是最不好的年份,利润率低,周转慢,这个时候融资比较困难。

这个图是特斯拉特有的,它代表了一个企业从高端,向中高端,再向低端市场走的必然路径。每一轮新产品的推出,必然经历产能爬坡,设计优化,供应链和运送优化。首年的毛利率很低,然后逐步上升,期间平均2-3年新产品的推出、量产,又会带来毛利率的规律性波动。

在新产品出推出之前,必须先投资产能,调整和优化设备,总资产周转率会先于新产品的交付而下降。

进一步来细看下特斯拉毛利率波动与新产品交付和量产之间的关系:

2010-2012年,只有Roadster在销售,其工艺,生产不断改进,成本不断下降,直到12年退出市场,11年达到了它汽车毛利率的最高值30.2%,其后再也没有超过30%。

2012-2015年,Model S开始交付,起始生产效率极低,生产管理成本高,产能爬坡的固定成本高,物流成本高,12年毛利为历史最低,仅为7.3%;13-14年,工艺改进,生产稳定,供应链优化,成本开始下降;15年Model X交付、量产,产能爬坡。Model X带来的影响相对较小,主要原因在于它与Model S很多可以共用,尤其是电池系统PACK。

2016年-至今,Model 3交付、量产,尽管Mdoel3的生产曾一度把特斯拉带入“地狱工厂”,但对毛利率的影响也相对较小,说明特斯拉在生产制造方面有了长足的学习和经验,另一方面也得益于Model S/X的销售利润。16年毛利率没有提升上去,很大一部分原因在于特斯拉对两个超级工厂的投资,以及设备的投资,产能先行布置,占去了90亿美元。

五 资产结构与存货周转率:

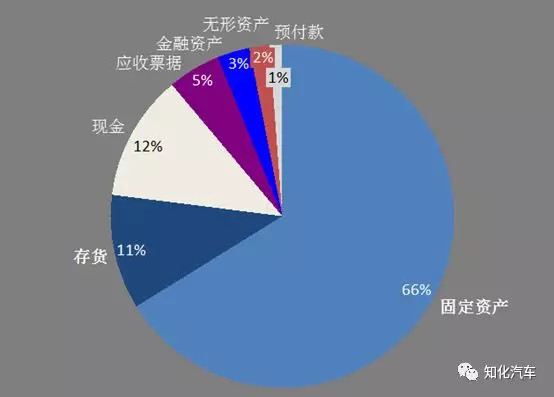

从2018年年末特斯拉的资产结构来看,它还是典型的制造企业,存货11%,固定资产66%,这两者就占据了资产的77%。应收账大约是5%,预付款是用于采购的,付给供应商的,无形资产2%,是收购Solarcity产生的,特斯拉自己并没有无形资产,金融资产3%,这等同于现金。

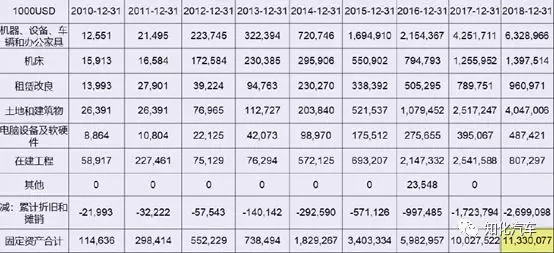

细看一下固定资产

设备、机床、土地和建筑在固定资产的占比比较大,还有在建工程即两个超级工厂,一是和松下合资的工厂,太阳能板的电池厂还在建设,现在又要再加上上海的工厂。到2018年年底,它的固定资产累计是113亿,对这些固定资产的折旧是11亿,差不多10%,10年的一个投资回收期,和国内的企业相当,但作为一个新的企业,产能尚没有达产,用这么高的比例去折旧,说明特斯拉对财务上并没有利用会计技术想要去创造利润这样一个动机。工厂的投资在很长一段时间内将是特斯拉需要重点解决的问题,它们的投资非常巨大,特斯拉对它的工厂计划总投入是450亿美金。

目前,tesla有6个工厂,其中三个工厂负责整车的组装:

加利福尼亚Frement工厂:负责Model S/X/3的组装;

加利福尼亚拉斯罗普市工厂:是一座铸造厂,负责辅助Frement工厂的制作;

荷兰提尔堡的整车厂:负责海外的组装;

Gigafactory1:美国内华达州,负责生产、回收电动汽车电池及系统、储能电池及系统;

Gigafactory2:美国纽约州水牛城,负责Solarcity太阳能板、光伏电池的生产;

Gigafactory3:中国上海临港工厂,计划2019建成

Gigafactory4:欧洲工厂,待定

对于固定资产的折旧,整体上来看,大概是10年折完,每年10%这样一种速度。对于产线的工具和设备,特斯拉采用生产单位法计算,截至2018年12月31日,特斯拉估计Model 3生产工具的估计生产寿命为100万辆,Model S和Model X的生产寿命为32.5万辆。所以,这些设备的折旧就会分摊到每一辆车的生产成本上,而不是按时间去摊销。

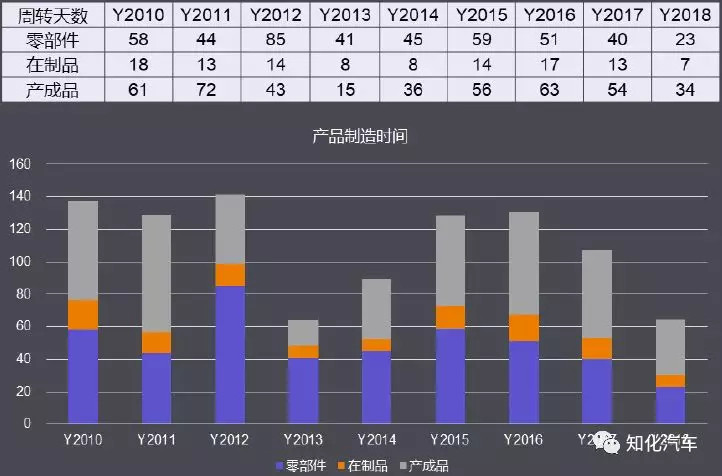

存货周转率

在制品是在流水线上的,零部件和产品是在仓库里,产品制造时间包括了产品送到客户那里,2010大概是140天,做的是Roadster跑车,底盘是莲花汽车买的;2018年加起来60多天,2013年Model S开始大量生产,特斯拉逐步开始积累经验,随后又加上了Model X,由于管理的问题,产成品的时间非常长,主要原因在于它有一个运到全球的过程,所以它希望能够本地化生产。

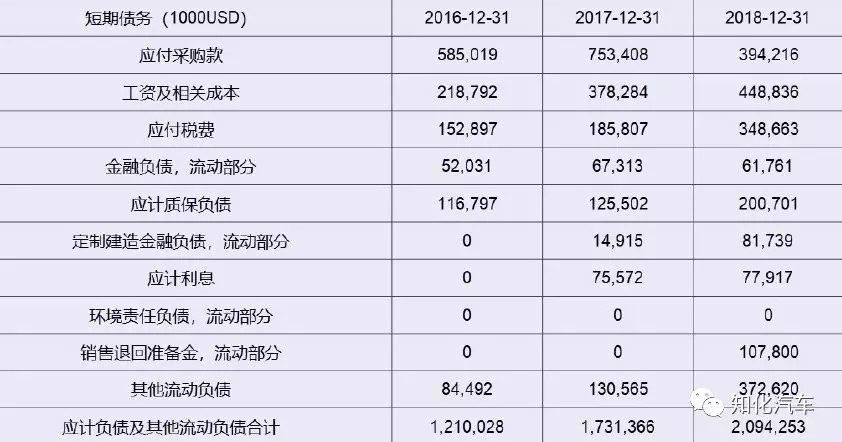

六 短期债务和长期债务

对于短期债务,比较熟悉的是应付购款、工资、税,还有一些是企业的责任和质保,环境和销售退回。

在整个债务当中,长期债务占的比重非常大,从2018年年报中可以看出,2019年3月份的已经到期了,剩下的都是2020年以后的,包括可转换债券,借钱信贷协议,仓储协议(一边让人家给融资,一边租仓库),特斯拉几乎做所有的事情都是通过融资来实现,因为它本身没有太多的钱可用。

七 股权激励

有效的股权激励也是特斯拉能够得以生存并发展下来的重要手段,特斯拉的股权激励主要分为两类:一是对CEO即Elon Musk的激励,一是对其高管团队的激励。这些激励基本都采用了相同的方式,即事件型激励,将每一次激励与公司具体的里程碑事件相挂钩。

在IPO上市之前,2009年董事会对Musk进行了一次股权激励。在这次的股权激励中,他被授予约335万股的股票,在4年内可以执行,满足4个条款中的一个,就可以执行1/4的股票期权。

Musk是特斯拉的第一大股东,他拥有超过20%的股权,这个股权当中,一大部分它是现金认购的,还有一部分就是股权激励。

次年,在2010年的时候,特斯拉对高管发布了激励条款,同样是4年,68万个股票期权被发放,激励方案内容与对Musk的类似。

2012年董事会又向CEO发布了激励条款,这次包括了一个初始条件,股票市值达到40亿美金,在发布这个条款的时候,特斯拉的股票市值是32亿;在达到40亿美金后,接下来每完成一个条件,就可以实施一部分股票期权,这一次发布的股票期权是527万;其它的条款包括Model X和Model 3相关研发工作,以及一个财务指标要求,连续4个季度毛利率达到30%以上,solarcity的毛利率在40%以上,这个产品的销售上不去,它的毛利率很难上到这个水平,看一下实施情况,Musk大概拿到了8/10的股权激励。

在这之后的2014年,特斯拉又发布的相对应的高管激励条款,与Model X和Model 3有关的。

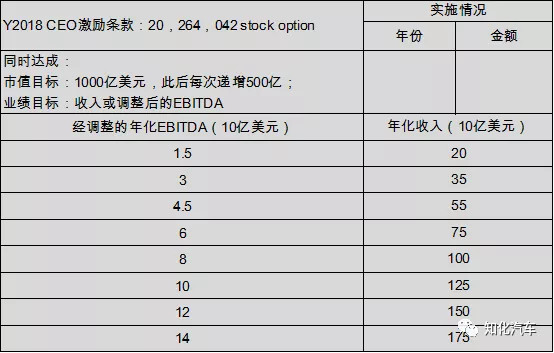

2018年特斯拉发布了最新一次的CEO激励条款,总额大概在2026万股,这次激励的目标是市值目标和业绩目标。

其中,市值目标有12层,从1000亿美元起步,其后每一层级增加500亿美元,最后一级是6500亿美元;业绩方面的标准包括营收和利润两个方面,各有8个层级。营收方面的目标是200亿美元起步,最终要达到1750亿美元,是特斯拉2017年营收的15倍多。利润方面的要求是息税折旧摊销前利润,第一层级是15亿美元,最高一级是140亿美元。

EBITDA(税息、折旧、摊销前利润,即未计利息、税项、折旧和摊销售前的利润),调整指股权激励,把这些(股权激励的费用)加回去,即为调整后的EBITDA。

对比来看,特斯拉的股权激励始终是把CEO的利益、股东的利益、和公司的业绩绑定在一起,在早期的时候,不是以虚无的数字指标来定激励,而是以具体的事件来进行阶段性的兑现,有利于整个公司及团队形成一个良性激励循环,催进公司的快速发展。

八 结束语

如同其产品和技术,特斯拉的财务也走出了与众不同的一条道路。这样一个时刻濒临破产的财务状态,却支撑出了一个又一个极具创新的产品,让我们领略了技术、产品、资金和市场惊心动魄的精彩博弈。

操盘手伊隆·马斯克,像走钢丝一样,一环扣一环地将公司带到了今天的地位。任何一环出错,都将不可承受。

这需要一颗强大的心脏,还需要一个始终以百米速度奔跑的长跑体能。

这10年财务之路值得学习,但不可复制。

来源:知化汽车

本文地址:https://www.d1ev.com/news/qiye/92705

以上内容转载自知化汽车,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号