这两天最热的新闻,就是长城又发布了全新的2025战略。这里面,长城汽车董事长魏建军提到了“基于品类创新,以品类建品牌,形成长城皮卡、哈弗、WEY、欧拉、坦克、沙龙智行六大品牌矩阵,打造全球潮牌、潮品。”

提及这个“品类创新”,就要讲到长城的多“品类”战略。它跟多品牌战略非常像,但是不管是多“品类”战略还是多品牌战略,应该说都是自主品牌高端化进程中必然出现的现象。而且,不可否认的是,“多”和“一”的纷争从来就没有停过。

说起来,汽车行业內对于多品牌战略是个“坑”的判断,有一定的共识。多品牌战略的“罩门”在于资源分散。企业的资源有限,不能像“撒胡椒粉”一样到处投,这是汽车企业的重资产性质决定的。

在上一轮的发展中,奇瑞和吉利先后中招,多品牌战略折戟沉沙后,吉利回归“一个吉利”,而奇瑞也重新回到主品牌奇瑞,但是不够彻底。不过,随着近十年市场的发展,吉利、奇瑞和长城等车企再次开启了第二轮的多品牌战略。

而长城2025战略里面藏着的多“品类”战略,是不一样的,里面有里斯战略定位的身影。魏建军在演讲时讲得很清楚,“经过多年实践,我们认为,用户的消费选择,是以品类来思考、用品牌来表达。所以,长城汽车持续进行品类创新,以品类领先打造品类品牌,让我们的品牌成为品类的代表,最终实现品牌价值。”

巧的是,前不久记者在一次里斯的活动上,与里斯战略定位咨询中国合伙人刘坤先生做了深度沟通,了解到一些长城在定位和品类创新方面的实操经验。再来看这次发布的战略,就有了更多的理解。说到底,是多“品类”战略,还是多品牌战略,是蜜糖还是毒药?我们需要深度的思辩。

因品类而设品牌?

这次发布会魏建军的发言所讲到的“品类”和六大品牌,表明长城汽车正在长成一棵“品类大树”。这也表明,在双方长达十多年的战略合作后,2020年1月8日长城汽车跟里斯战略定位咨询签订2020~2030年“战略护航”协议,再次续约认可了里斯公司的作用。

这次“基于品类创新,以品类建品牌”,形成长城皮卡、哈弗、WEY、欧拉、坦克、沙龙智行六大品牌,从定位和品类来说,长城汽车将来会是下面这样:

长城皮卡定位“皮卡领导者”,目标是打造全球前三的皮卡品牌;

哈弗品牌定位“中国SUV全球领导者”,持续稳固经济型SUV市场;

WEY品牌定位“新一代智能汽车”,致力于为用户提供智能化的用车体验;

欧拉品牌定位“全球最爱女人的汽车品牌”,将更加关注城市精品出行;

坦克品牌定位“潮玩越野SUV”,致力于打造全球第一越野品牌;

沙龙品牌定位“豪华智能BEV品牌”,将以“极致豪华、极致科技、极致舒适”的理念,打造极致驾乘体验。

当然,长城要完成2025年400万辆的年度销售目标,光靠中国市场肯定是不够的,所以包括中国在内的俄罗斯、东盟、欧盟、南美等十大区域市场必然都需要做大。且不论2025年长城汽车400万辆的年度目标能不能完成,本文的焦点是,来看这六大品牌对应的品类能不能“出圈”。

我们先来说说,长城为什么会推出坦克品牌?这就涉及到里斯公司所说的,用了“站在领导者的对立面”来开创新品类的方法。

里斯公司认为SUV有两大阵营,一个是以哈弗为代表的城市型SUV,另一个是以牧马人为代表的硬派越野SUV,而市场份额更大的是城市型SUV。里斯公司观察到,城市SUV的轿车化、大众化和电动化,是一种共性的趋势。所以,在城市出行的场景之下,从“对立面”的方向可以推出一个更加硬派的、更具个性的、潮流的,同时又延续越野风的SUV品牌,这就是坦克品牌的由来。

坦克品牌推出之后,目前供不应求。不过,从品类来看,“潮玩越野SUV”坦克的调性似乎跟WEY的品类已经不再符合,确实需要“断舍离”出去。不过,业内对此是存在争议的。还有一个问题是,现在坦克品牌独立后,WEY品牌的后续如何发展呢?

从WEY这个品牌来说,也曾经历波折。当时,长城为了赶上品牌高端化这波趋势,在推出旗舰型产品哈弗H8、哈弗H9都没成功后,才推出专业、独立的高端品牌WEY,解决了这个问题。现在我们知道,这背后是里斯建议,中国消费者的心智认知中“自主豪华品牌”是空缺的,应该抢先占领这个心智高地。但目前来看,这个“高地”还不算稳固。

从目前记者获得的信息,WEY会出轿车系列,研发在油泥模型阶段。而且,坦克独立后,WEY已经孵化出前段时间刚刚上市的“摩卡”。长城将其用户画像定义为“新一代智能汽车人”,按照里斯的理解,未来智能汽车会进一步进化,会像人一样有温度、有情感,会成为人们的伙伴和朋友。按照这次的战略,未来WEY会在“新一代智能汽车”的品类上发展,豪华智能则交给了沙龙智行品牌。

实际上,里斯在《21世纪的定位》这本书中判断,20世纪品牌重于品类,而在21世纪品类重于品牌。在新的时期,“企业需要尽早掌握品类创新的方法,以及运营多品牌的能力。”也就是说,新品类会大量地涌现,因此就像我们现在看到的,品类创新和多品牌布局成为长城汽车首要关注的战略课题。

长城在“品类必然分化”的道路上飞奔。当然,从汽车企业本身来说,技术实力是支撑品类的基础,否则是不可能让一家车企从1000亿元做到6000亿元规模的。从技术体系来说,长城汽车连续三天声势浩大的“第八届科技节”及论坛,也“亮”出了很多压箱底的实力和干货。长城这棵“品类大树”的根是不是足够粗壮?似乎不用太担心。

品类如何创出品牌?

再来说说里斯战略定位咨询所讲的“品类创新”。根据里斯的理念,品牌的推出是依据新物种、新品类,长城汽车新推出的沙龙智行品牌也是如此。那么,从品类而言,沙龙品牌的机会又在哪里?这背后的战略洞察和思考是什么?我们来看看里斯刘坤先生的介绍。

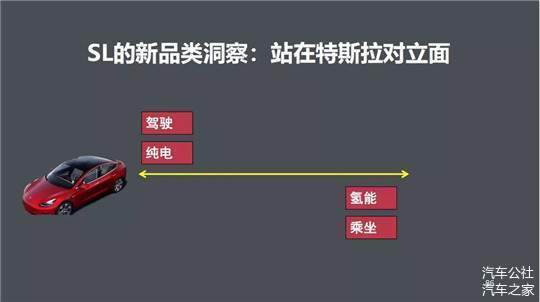

洞察的核心是,通过对氢能市场的研究,里斯认为2030年氢能源产业链将会迎来战略性的崛起机遇。而近几年新能源汽车市场已经非常火爆,以领导者特斯拉为代表的锂电BEV的市场赛道已经非常拥挤,不妨换一条赛道,提前布局下一个十年的战略性机会——氢能电动车。这里面的核心思考是,如何才能与目前的特斯拉竞争?

因为,对消费者而言,如果一个品牌没有独特优势的话,很难被关注到。没有关注,就很难从市场中脱颖而出。而从对立面分析方法中,里斯发现了特斯拉的“驾驶”的对立面“乘坐”的战略机会。这就是里斯认为的,“真正的战略机会存在于相反的方向,存在于领导者的对立面。”

里斯认为,在“乘坐”方面抓住战略机会,沙龙品牌有可能成为“电动车中的奔驰”。在传统的汽车性能认知中,汽车具有驾驶和乘坐两大特性。所以“开宝马,坐奔驰”的说法才深入人心。而在新能源汽车赛道中,依然存在这样的两大特性品牌的机会。

那么,聚焦2030年之后的汽车市场,自动驾驶技术成熟、无人驾驶时代来临的时候,驾驶的属性将被进一步弱化,乘坐的特性则会被进一步放大,而且就像现在已经开始的,汽车将会依据“场景”进行分化,不管移动办公、儿童娱乐的场景,甚至是女性化妆的场景,乘坐都是第一位的。

所以,从锂电的对立面“氢能”,从驾驶的对立面“乘坐”,里斯认为沙龙智行品牌的战略机会在此。从洞察的道理来说,确实是很深入地理解了汽车行业未来十年的动向。不过,企业的实际从来都不是理论和理想所框住的,需要验证。这也考验着长城和里斯的远见。

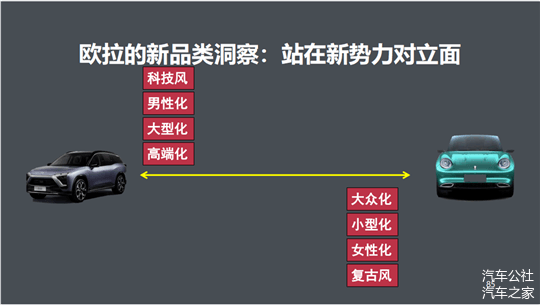

还有欧拉品牌的推出。欧拉是里斯公司认为的非常有价值和潜力的品牌,也是从“对立面”而设立的新品类。当时里斯发现,中国的造车新势力品牌有一些共性的趋势,如:高端化、大型化和硬派科技风。因此,里斯推动欧拉不与新势力抢夺中高端赛道,而在经济型市场进行战略性布局,站到了新势力品牌的对立面,目标是打造成电动车中的丰田和大众。

此外,里斯和长城进一步将欧拉品牌聚焦于女性群体,与新势力品牌吸引男性用户为主不同,从刚需的小型化市场起步,即成为家庭用车中接送小朋友、买菜的第二辆车。整体风格上也偏复古,并将欧拉定义为“全球首个最爱女性”的汽车品牌。

还有两个数据,支撑了里斯公司的判断。一个是欧拉黑猫的用户中80%为女性;另一方面,一项研究表明,中国财富75%的决策权都掌握在女性手中。在汽车这个品类中,女性也是被忽视的群体,此前没有一个汽车品牌、没有一款汽车产品是真正基于女性用户的视角和体验来打造的,里斯认为,这恰恰是欧拉的战略机会。

而从欧拉和坦克两个品牌推出后的市场反馈来看,目前是相当成功的。所以,我们看到长城的2025战略发布会上,才有六大品牌的“大展宏图”。不过,从上海车展上发布的坦克700/800来看,坦克的品牌阵营和技术底蕴还需要打磨得更加厚实才行。毕竟,品类创新出的品牌能不能成功?需要中长期的观察。

长城定位之路

那么,哪里是企业决定胜负的地方呢?里斯战略定位咨询认为,企业应该抢占的是“用户的心智高地”。因为消费者通常会倾向于通过更换品牌,来证明自己进入到了一个新的“生命的阶段”。手表、服装是这样,汽车也是这样。可以说,是用户的心智决定了胜负。

单说这个概念,确实比“以用户为中心”的理念要高出一大截。所以,里斯的定位理论,也很早就得到了长城汽车董事长魏建军的推崇。并且从2008年开始,里斯战略定位咨询跟长城汽车的合作。虽然《定位》这个理论是艾·里斯和杰克·特劳特于20世纪70年代提出,但是当时对于90年代的长城汽车来说,“令企业和产品与众不同,形成核心竞争力,鲜明地建立品牌”无疑指出了方向。

长城和里斯的合作长达十多年,也经历了2008~2013年的“品类聚焦”和2013~2021年的“品类创新”两个阶段。而所谓的“聚焦”,大家都知道,当时长城提出只做SUV,在业内创造了一个轰动效应。不过,回过头来看,长城汽车从营收80亿元的规模,做到如今1000亿元的规模,这个“聚焦SUV”无疑发挥了巨大作用。

回溯历史,2008年自主车企普遍处于起步阶段,当时的自主“老大哥”奇瑞,也不过达到68万辆而已。而2008年的长城汽车,还在学丰田,包括精益生产理念和整体品牌架构,同时经营腾翼、炫丽、精灵、酷熊、哈弗、风骏、嘉誉等8个品牌,明显是一种分散的“灌木状态”。长城在引入里斯的聚焦战略后,转而打造哈弗品牌,不断强化其在经济型SUV品类中的主导地位。

这种发展模式,就是艾·里斯提出的“A模式”,和富士通、索尼等企业的“J模式”不一样。之所以用A模式,是里斯通过战略定位的研究发现,A模式企业的平均利润率是J模式的几十倍。换句话说,就是“放大镜效应”。今天回过头来看,真的是非常明智但又是非常简单的选择。

刘坤介绍,这个战略建议背后,还有两个隐藏的战略思考点:为什么不建议长城聚焦更有优势的皮卡业务?为什么不建议长城去做轿车?

这就是前面一直在说的“品类”这个概念。根据里斯最重要的一本书《品牌的起源》,品类是商业界的物种,品类是不断分化的,而分化能够带来很多建立新品牌的机会,“品类才是隐藏在品牌背后的关键力量,品类的远景决定品牌的远景。”

再者,“趋势大于优势”,里斯经过多维度的研究后认为,“SUV将会是未来十年最具成长潜力的细分品类”。当然,市场的发展轨迹也印证了里斯的判断,SUV在中国汽车市场掀起了一股狂潮,直到份额达到45%的高度为止。

而在一个品类中做到NO.1,就可以拥有行业中70%的市值和利润,这是里斯研究的结果。此外,当时轿车市场对于长城汽车是红海,而SUV在当时依然处于蓝海,长城汽车能够听从里斯的建议,率先进入SUV细分领域布局,结果就是在SUV品类中建立了一个主导型品牌,打造出“品类之王”。

聚焦战略成功后,站在千亿级基础之上的长城进入“品类创新”的第二阶段。其结果就是,根据“品类”的划分,从2013年开始,长城首先将哈弗品牌独立,2016年推出中国豪华SUV品牌WEY,2018年推出经济型电动车欧拉,2020年推出潮玩SUV品牌坦克。今年上海车展,坦克品牌宣布独立。

我们从回顾长城的“定位”之路,能清晰地看出其多“品类”的发展脉络。现在,长城汽车更是开始“基于品类创新,以品类建品牌”,当然,因为里斯的保密和企业保护机制,里斯在整车企业中只选择了一家长城汽车长期合作,也不会选择第二家整车企业。所以,这个“品类创新”战略的实施效果,长城汽车“冷暖自知”,外界无从知晓。

我们能看到的在于,企业在进化的过程中,是为了品牌而品牌,还是根据品类来设立品牌,精神内核完全不同。虽然多品类和多品牌看起来很像,而且以多品牌来说,不止长城有,吉利、奇瑞等车企也早就再次开启了多品牌的路。不过,因为内核不一样,展现出的外在也不一样,需要我们仔细分辨。

最后,业内不同的声音也表明,多品类战略(包括多品牌战略)始终存在争议。毕竟,在中国市场执行一个品牌战略的企业也不少,比如丰田、本田和大众等等。孰优孰劣,我们还是需要更多的探索、思考和论证。还是会有人这样问,我们是不是会再次经历一个多品牌的轮回,“梦回2012年”?

来源:汽车公社

本文地址:https://www.d1ev.com/news/qiye/150463

以上内容转载自汽车公社,目的在于传播更多信息,如有侵仅请联系admin#d1ev.com(#替换成@)删除,转载内容并不代表第一电动网(www.d1ev.com)立场。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号