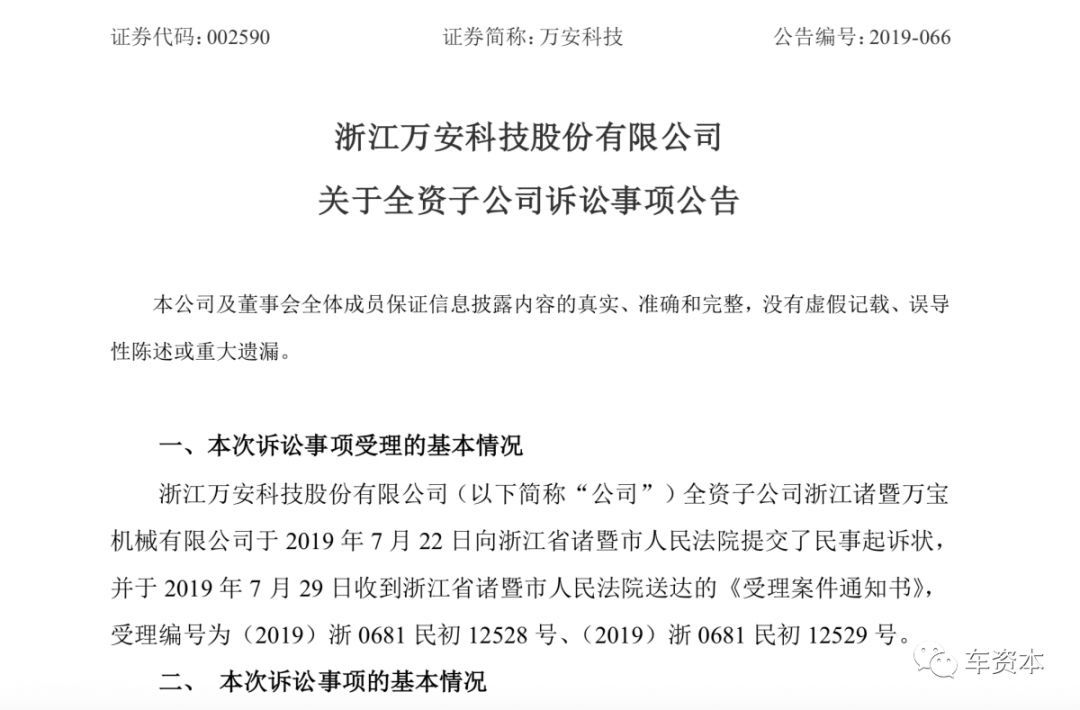

7月29日,万安科技(002590)发布公告称,公司全资子公司浙江诸暨万宝机械有限公司(下称“万宝机械”)于2019年7月22日向浙江省诸暨市人民法院提交了民事起诉状,要求力帆股份(601777)旗下子公司重庆力帆乘用车有限公司(下称力帆乘用车)、力帆乘用车北碚分公司支付约607.57万元货款。

根据公告显示,自2007年起,力帆乘用车、力帆乘用车北碚分公司就已向万宝机械采购制动器、离合器总分泵、真空助力器等汽车零部件。从2018年开始,力帆乘用车、力帆乘用车北碚分公司批量出现未能按期付款情形,尤其是开具的银行电子承兑汇票也未能付款,截至起诉日,仍未付清该笔货款。

屡次涉诉,累计金额达14.23亿元

我们注意到,这并非力帆股份首次被供应商追讨欠款。

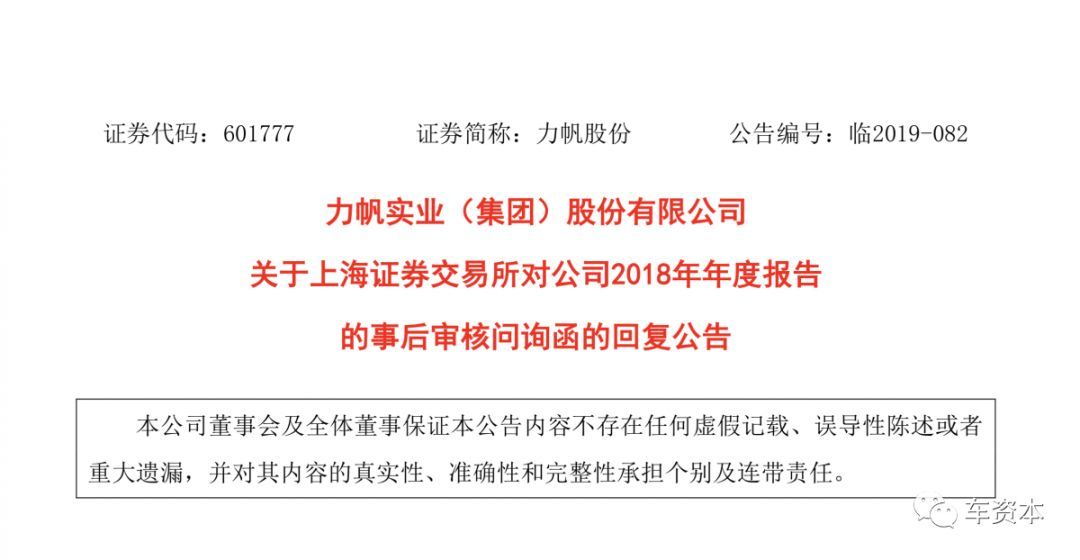

7月26日,力帆股份发布公告披露公司(含子公司)近12个月内未披露的累计发生的涉及诉讼(仲裁)事项的统计,累计涉案金额达14.23亿元。

其中,渤海国际信托股份有限公司、上海红星美凯龙商业保理有限公司、浙江浙银金融租赁股份有限公司、重庆森迈汽车配件有限公司、华科融资租赁有限公司、海通恒信国际租赁股份有限公司分别向法院提起了诉讼。

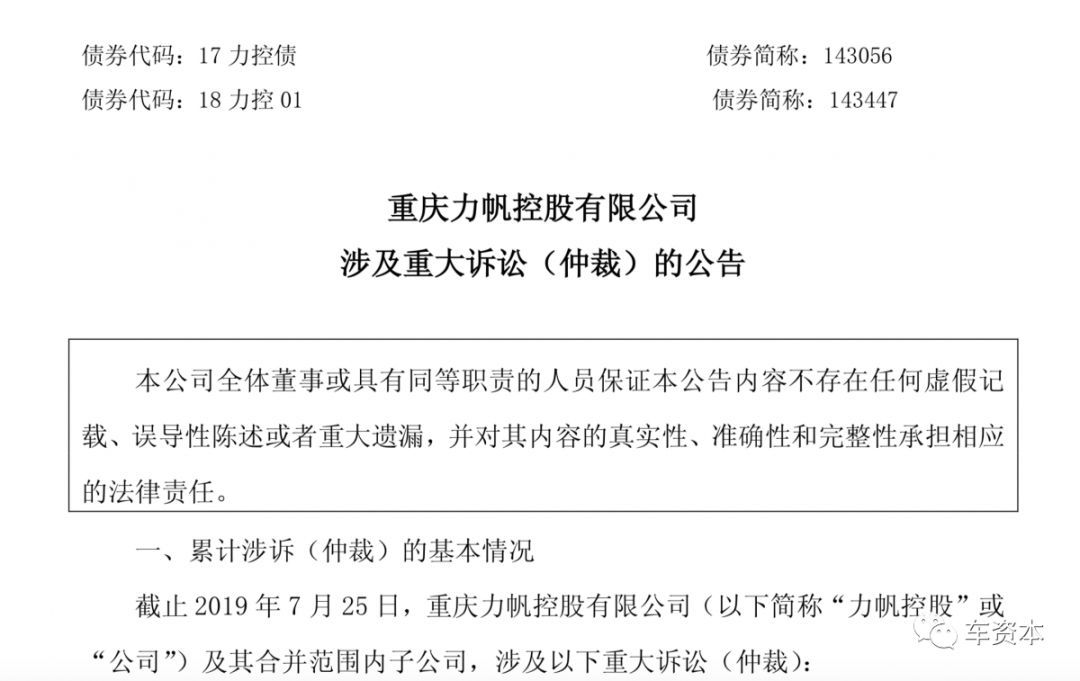

7月29日,力帆股份再度发布公告,披露截至2019年7月25日,力帆控股及其合并范围内子公司涉及的重大诉讼(仲裁)。力帆股份称,目前所披露的诉讼(仲裁)案件大部分尚未开庭审理,因此暂时无法判断对公司本期利润或期后利润的具体影响。

除了上游供应商向力帆股份发起诉讼,经销商也曾与力帆汽车产生过“纠葛”。

今年5月初,来自全国各地的30多家重庆力帆汽车经销商身穿印有“力帆还钱”字样的T恤,在位于重庆市江北区北滨路的力帆中心门前静坐维权,要求力帆对经销商进行补偿。

一位不愿具名的知情人士告诉我们,力帆近期确实面临着资金紧张的现状,但由于资本市场对其并不看好,即便发起了抵押融资也无人问津。

业绩承压,受限资金比例攀升

从力帆股份公布的业绩报表来看,公司的确面临着资金紧张的现状。

2016年、2017年、2018年,力帆股份归属于上市公司股东的净利润分别为8260万元、1.71亿元、2.53亿元;而归属于上市公司股东的扣非净利润则连年呈现负值,最高亏损额达26.13亿元。

而根据力帆股份所披露的2018年年报及前期信息显示,2010年至2018年:力帆股份的流动资产由73.22亿元增长至134.29亿元,非流动资产由28.28亿元增长至144.76亿元,流动负债由41.13亿元增长至187.80亿元,非流动负债由12.64亿元增长至15.74亿元,公司资产负债率由52.98%增长至72.94%。

多项数据表明,力帆股份近年来的资产负债水平在大幅攀升,而这也引起了上交所的关注和问询。

对此,力帆股份回应称,之所以资产负债率连年攀升,主要由于公司销售收入50%以上均来自于进出口业务,因此运输器和收款期较长,占用资金大。同时,力帆股份也在面临着产业转型升级的状况,在试水新能源汽车业务,需要持续性投资。

力帆股份称,由于公司现有的业务模式呈现的特点,通常力帆股份都是通过债务融资来解决资产增加所需要的资金,但在宏观经济下行,汽车行业遇冷的背景下,力帆股份的额融资渠道已经在逐步缩减,货币资金受限比例也有所攀升。

据了解,2018年末,力帆股份账面货币资金余额为54亿元元,其中受限货币资金为46亿元。

力帆股份称,之所以出现大量货币资金受限,主要是因为公司的业务发展集债务融资需要交存相应的保证金和质押定期存单。

而根据目前部分证券公司所透露的情况,力帆股份的债务融资已不及预期。业内人士认为,这会导致力帆股份出现流动性风险。

为了盘活资产、抵御风险,力帆股份在2018年发起了两次资产变卖。

2018年年底,力帆股份将力帆汽车100%股权以6.5亿元的价格,转让给车和家全资子公司重庆新帆机械设备有限公司,车和家因此获得了造车资质。

然而资产变卖似乎并未解力帆于“水火”之中。

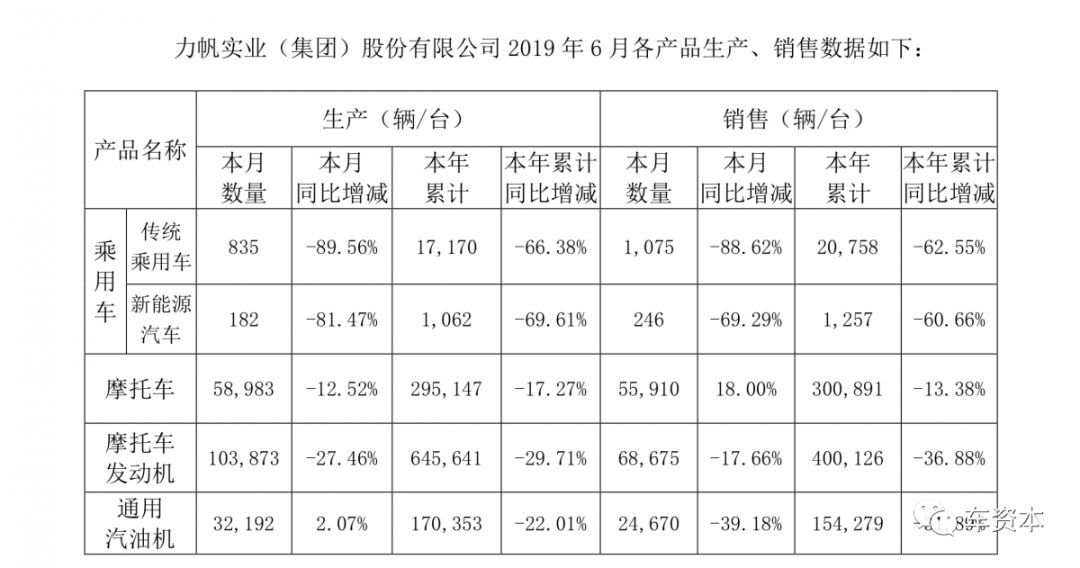

根据力帆股份发布的6月产销数据显示,今年上半年,力帆传统乘用车累计销量约2.08万辆,同比下滑62.55%;新能源汽车累计销量1257辆,同比下滑60.66%。

此外,力帆摩托车、摩托车发动机、通用汽油机业务在今年上半年销量也均呈下滑状态,其中摩托车发动机业务下滑幅度最大,达36.88%。

“屋漏偏逢连夜雨”,7月22日,力帆股份公告称,力帆控股持有力帆股份的6.16亿股已被司法冻结,占其持股总数的97.28%,占力帆股份总股本的45.96%,此次冻结从2019年7月15日开始,冻结期限为3年。

一位知情人士向我们透露,面对业绩的下滑,力帆方面目前不想对外发声过多,预计今年年底会有新动作,或许会有新的资本方介入。

来源:第一电动网

作者:车资本

本文地址:https://www.d1ev.com/kol/96069

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号