3月15日下午,国务院新闻办举行吹风会,就《政府工作报告》的83处修订进行了解读。其中“推动充电、加氢等设施建设”一条引起多方关注,这也是氢能源产业首次被写入《政府工作报告》。

“加氢”,虽然只有短短的两个字,但它在股市上所爆发的威力却具有相当的能量。

3月18日,股市一开盘,当大盘走势还在涨跌的博弈之时,氢燃料电池概念股率先发力,集体高开,涨幅超过3%,厚普股份、京城股份、中泰股份、科力远等10余支股票瞬间涨停,短短几分钟内,整个板块流通市值增长超过270亿元。

显然,氢能源产业首次被写进政府工作报告中,不仅表达了国家对这个产业的发展前景充满了信心,更给相关概念股带来了最大的刺激,未来市场上一个新的规模万亿元的产业似乎正在准备加速起跑。

今年的两会上,氢能产业引起热议,众多能源巨头、车企及相关产业链企业高管和相关专家均建议发展车用氢能产业。

全国政协常委、全国工商联副主席、正泰集团董事长南存辉,全国政协委员,中国东方电气集团有限公司董事长邹磊,全国政协委员、北汽集团董事长徐和谊,全国人大代表、广汽集团董事长曾庆洪、全国人大代表、奇瑞汽车股份有限公司董事长尹同跃、全国人大代表、长城股份有限公司总裁王凤英、全国人大代表、中通客车董事长李树朋、全国人大代表、江苏悦达集团董事局主席王连春、全国人大代表、中国石化湖南石油分公司总经理黄河等都带来了关于氢能产业的议案或提案。

据中国汽车工业协会发布《2018年汽车工业经济运行情况》显示,2018年我国燃料电池汽车产销均完成1527辆,包括1418辆燃料电池客车以及109辆燃料电池货车,仅占新能源汽车总量仅为千分之一。

但也从去年开始,我国车用氢能的发展方向已愈发明朗,国家和地方政府也出台了多项产业政策和规划,并已初见成效。

国内部分布局氢能源和燃料电池产业城市

国内目前已形成京津冀、长三角、珠三角、华中、西北、西南、东北等七大氢能产业集群。氢燃料电池汽车已在上海、郑州、张家口、如皋、佛山、云浮、十堰等多地实现商业化运营。国内各大知名汽车企业纷纷布局,传统能源企业、汽车零部件企业、产业资本也相继在氢能及燃料电池产业加大投入。

代表委员们的议案或提案,主要包括战略地位提升、加大技术投入、确保补贴和完善基础设施等方面。车用氢能产业的发展不仅是关乎国家能源战略的大事,更是相关企业今后的持续发展。

但从相关提案议中,我们不难看出,该产业目前仍处于发展的初级阶段,尚存在着一些短期内难以解决的制约因素,距离大规模商业化还有相当远的距离。

氢燃料电池概念股在今天的走势也似乎反应了市场的理性和担忧。

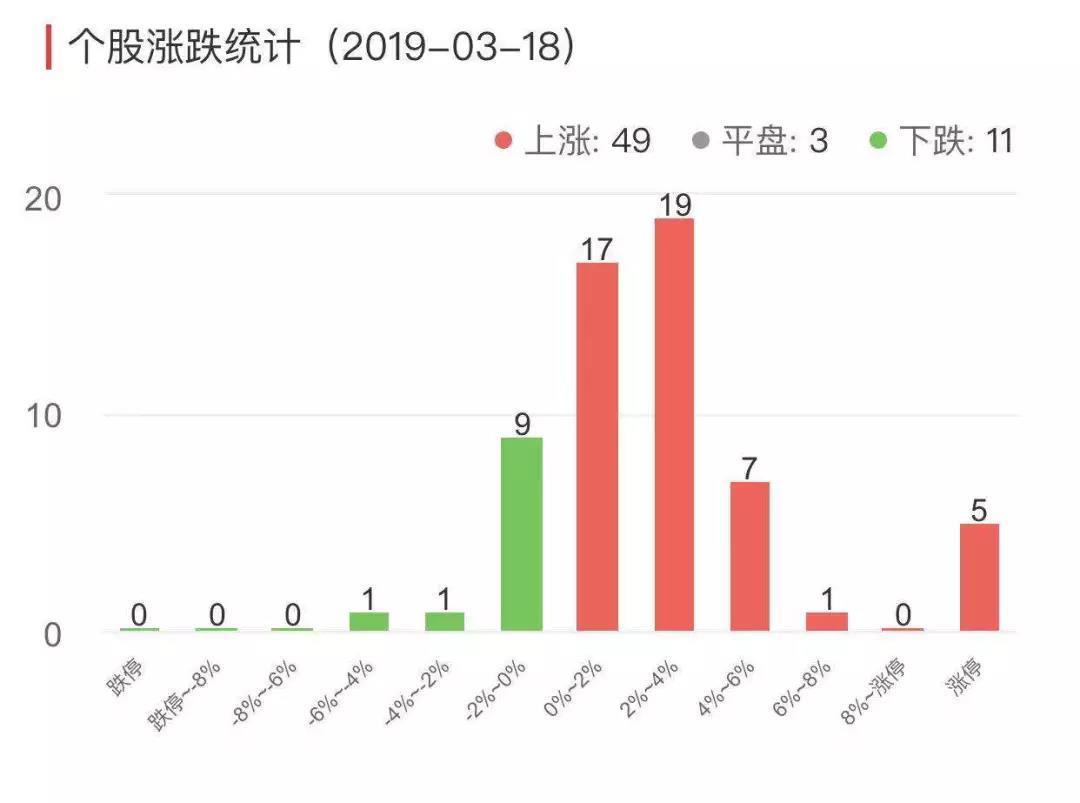

与沪深两市大盘持续上扬,最终分别收盘涨幅2.47%和3.07%不同,该板块在全天的走势则呈现出高开后持续回落的姿态,最终收盘涨幅2.37%,49支股票上涨(其中5家涨停),3家平盘,11家下跌。

而它仍然是概念股板块的身份,也说明了未来氢能源从概念走向一个成熟的产业,还有漫长的道路要走。

中国车用氢能产业政策体系尚未形成

日本将氢能利用作为国家战略方向之一,对氢能及燃料电池相关产业的发展高度重视。日本政府在2014年发布“氢社会”战略路线图,在2017年12月26日发布了“氢能源基本战略”,进一步明确了2030年的具体行动计划和2050年氢能社会建设的目标。

美国对燃料电池及燃料电池汽车技术的发展也较为重视,早在2005年,即已将氢能列入“主流能源”选择之一,并陆续发布了氢能与燃料电池计划。美国主要推动了燃料电池汽车在物料运输等特殊领域的应用,至2015年,已有34家企业8000多辆燃料电池叉车投入运行,取得了较好的商业化推广,同时道路示范车辆也有一定应用。

欧盟在欧洲工业委员会和欧洲研究社团等组织的推动下,制定了欧盟氢能路线图、清洁能源计划和2020年氢能与燃料电池发展计划。在燃料电池及燃料电池汽车方面开展了大量研究与示范应用,同时,对用于燃料电池和燃料电池汽车的资金投入、燃料电池车队推广项目以及加氢站建设等进行了系统的规划。

韩国政府在“21世纪前沿科技计划”中将氢能研发列为了主攻技术领域之一。2019年1月,韩国产业通商资源部正式对外发布了韩国《氢能经济活性化路线图》,计划到2025年将氢燃料电池乘用车的年产能提升至10万辆,售价降至目前的一半。

日、美、欧等国家和地区数年前就已经通过制定长期规划以及购置补贴、免费加氢、放宽行业标准等具体措施,鼓励氢能和燃料电池产业的发展。

我国早在《“十三五”国家科技创新规划》中,就提到了发展氢能燃料电池技术”,《中国氢能产业基础设施发展蓝皮书》则进一步描出了中国氢能的发展路线图,目标是到2030年,燃料电池车辆保有量要达到200万辆,加氢站数量达到1000座,产业产值将突破1万亿元。

但作为一个战略性产业,氢能产业在我国还未得到更为广泛的认可,尚未形成引领氢能和燃料电池发展的政策体系,缺乏具有操作性的实施细则。

比如,行业主管部门未确定,在氢能生产、储存、运输方面目前还缺少统一规划与布局,没有完善的检测与检验机构与之配套,加氢站、制氢工厂等审批流程缺乏规范指导,氢能基础设施投资运营缺乏财政支持政策。造成相关资源的浪费及氢燃料产业发展进程的延缓。

因此,全国政协常委、全国工商联副主席、正泰集团董事长南存辉建议,确立我国氢能源产业的发展定位、方向和战略路径,制定鼓励支持氢能源产业发展和应用的标准、政策与管理办法;全国政协委员,中国东方电气集团有限公司董事长邹磊建议,将氢能与燃料电池纳入国家能源体系,制订国家氢能与燃料电池发展战略及实施路线图;全国人大代表、奇瑞汽车股份有限公司董事长尹同跃建议,国家统筹规划,将氢能升级为国家发展战略层面;全国人大代表、中国石化湖南石油分公司总经理黄河建议,完善车用氢能产业发展顶层设计,构建支撑车用氢能产业发展的政策体系;全国人大代表、江苏悦达集团董事局主席王连春建议,国家做好顶层设计,统筹统一规划,制定相关标准和法规。

关键材料和核心技术还是存在瓶颈

虽然我国目前在全产业链都有所布局,截止到2019年2月,燃料电池相关企业达245家。产业在某些方面还与国际水平相当,在燃料电池专利数量上全球排名第五,但核心关键组件和制备工艺方面还有待继续提升,例如膜电极、双极板、空压机,氢循环泵等方面还跟国际存在着差距;一些关键材料,比如说催化剂,质子交换膜和碳纸等,目前大都依靠进口且价格很高,相关核心技术基本上都是国外垄断。

我国制氢能力世界第一,工业氢气制取技术相对成熟,但与之对应的燃料电池用氢气纯化技术及氢气存储、运输和加注技术发展滞后。我国还没有形成氢能供给技术体系,储氢、氢气运输等关键技术不成熟,氢能供给产业链薄弱,加氢企业实力不强,氢气纯化、存储和运输企业较少。

常用的车用储氢技术是高压气态储氢,气瓶作为储氢容器在其中作用至关重要。目前,国内车用储氢气瓶大多使用锻压铝合金内胆、外覆碳纤维的Ⅲ型瓶,压力标准为35兆帕,而日本、美国等国家已经采用质量更轻、成本更低、质量储氢密度更高的塑料内胆纤维缠绕的Ⅳ型瓶,压力标准为70兆帕。而中国Ⅳ型瓶因出事故而被禁用过,目前还处于研发阶段。另外,由于国产碳纤维还不能满足车用氢瓶的要求,国产Ⅲ型瓶使用的碳纤维仍依赖进口。

加氢站行业是个标准的政策驱动型行业。目前国内加氢站建设面临的主要问题是政策审批、标准缺乏、建设运营成本高,这也是其他国家面临的同样问题。加氢站系统可分为制氢系统、调压干燥系统、氢气压缩系统、储气系统、售气加注系统和控制系统六个主要子系统,其中氢气压缩机、储氢系统、氢气加注机是三大核心装备。

国内加氢站核心设备研发还处于起步阶段,高压氢气压缩机系统要依靠进口。国内生产氢气压缩机企业较多,但输出压力均在30兆帕以下,无法满足加氢站技术要求。

高压储氢罐和氢气加注机,国内已能生产并供应于加氢站,但国内氢气加注技术要求和标准不明确,规范批量生产还有一定难度。

在车用燃料电池方面,燃料电池系统是氢燃料电池汽车的核心,成本占比高达52.9%,其次是高压储氢罐和蓄电池。

目前,燃料电池系统和储氢罐技术均掌握在欧美日厂商手中,高性能空压机,氢循环系统,水泵,散热器,中冷器等大部分为进口设备,尤其是膜电极组件受制于人,行业垄断造成燃料电池成本居高不下。我国正在进行相关技术的研发,虽然有很多企业与国外公司进行了合资合作,但并未获得最核心技术。

比如燃料电池技术水平全球领先的加拿大巴拉德动力系统公司,在中国有潍柴动力、大洋电机、南通泽合、碧空氢能、国鸿氢能等7家合作伙伴,其中潍柴动力、大洋电机还是其第一、第二大股东,但巴拉德最核心的膜电极技术,中国公司却均采取了采购模式,并未获得技术授权。

因此,南存辉建议,引导企业、科研院所等加大技术攻关投入力度,重点突破膜电极、空压机和储氢罐等技术瓶颈;邹磊建议,设立氢能国家重大专项,建立国家重点实验室,加强氢能与燃料电池关键技术研发,鼓励研发具有我国自主知识产权的技术和产品;曾庆洪建议,进一步加大技术研发投入,聚焦核心技术、关键部件,以及系统集成、整车设计;全国人大代表、长城股份有限公司总裁王凤英建议,制定相关政策,聚焦车用氢燃料电池关键核心技术,以及制氢、储氢、加氢等核心技术的研发;全国人大代表、中通客车董事长李树朋建议,政府指定主管部门,整合科研机构、高校院所、整车企业、零部件产业、汽车运营企业等多方资源,提升自主创新能力;王连春建议,聚焦车用氢燃料电池关键核心技术,以及制氢、储氢、加氢等核心技术的研发。

加氢站等基础设施不完善

加氢站是氢燃料电池汽车产业链中的重要一环,因为投资巨大,在一定程度上制约了这个产业的规模化开展。加氢站不先建,燃料电池车无法加氢跑不起来;燃料电池车不够,加氢站的成本根本收不回来。业内人士认为,50万辆的规模是氢燃料电池汽车及基础设施投资的盈亏平衡点。

据Ludwig-Bölkow-Systemtechnik (LBST) 和TÜV SÜD共同运营的H2stations.org网站发布了第十一次全球加氢站年度评估报告显示,2018年全球加氢站新增48座,截止到2018年底,全球加氢站数目达到369座。

目前的加氢站分布情况是,欧洲152座,亚洲136座,北美78座。日本、德国和美国位居前三位,中国排名第四。全球拥有10座加氢站以上的国家分别是日本(96座)、德国(60座)、美国(42座)、中国(23座)、法国(19座)、英国(17座)、韩国(14座)、丹麦(11座)。

数据显示,目前在我国建成一座加氢能力大于200公斤的加氢站需要1500万元左右。为何建设一座加氢站的成本如此之高?有专家表示,这与相关技术、安全要求存在很大关系。以储氢材料为例,氢气的质量仅占容器质量的1%~2%。

另外,加氢站的审批管理不明确。企业建加氢站在审批过程中涉及安监、住建、工商等多部门,但究竟由谁牵头主管,国家尚无明确规定。

除了建设成本高昂,审批管理不明确,在加氢站建设过程中的氢气压缩机、加氢站不锈钢材料、加氢站温度等方面,采用哪些技术,还存在一定争议,全球范围内也没有统一的标准,而在质子交换膜组、储氢罐等核心设备的技术储备上,我国还比较薄弱。

更值得关注的是氢气的储运安全问题,这方面我国还处于试验验证阶段,而安全问题能否彻底解决是决定包括加氢站建设在内的氢燃料电池汽车发展的关键。

因此,徐和谊建议,加快加氢站的统一规划,制定加氢站建设支持政策,推动加氢站的建设。

邹磊建议,加强氢气生产、储运和加氢基础设施网络规划和建设。

曾庆洪建议,落实加氢站规划,加速制氢产业发展,通过多种形式补贴,由点到面逐步加快加氢站布局与网络建设。

王凤英建议,加氢站补贴形式,加大补贴力度,明确加氢站建设及运营监管的相关制度,统一规划我国氢燃料电池汽车基础设施建设。

全国人大代表、中通客车董事长李树朋建议,加快推动基础设施建设,政府出台加快加氢站基础设施建设的相关扶持政策。

黄河建议,加氢站布局应以油氢合建站为主,财政优惠政策要向网点建设与运营环节适度倾斜,鼓励引导各方资本进入加氢行业。

来源:第一电动网

作者:汽车商业评论

本文地址:https://www.d1ev.com/kol/88303

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号