上周五至周六,由SZ&W Group 主办、Auto Space协办的2019年氢能源与燃料电池应用峰会在上海顺利举行。

在本次活动中,Auto Space投资总监李登科作为大会嘉宾,就关于中国氢能的投资机遇话题作出演讲。

以下为演讲全文:

在汽车资本圈中,我是属于比较看好氢能源领域的人。不过,大部分人并不是这样看,氢能源燃料电池目前处于的阶段并不是特别明朗,很多人都认为这个产业的拐点还没出现。在我看来,氢能源作为能源之一,未来肯定有它的一席之地。

我们常常提及氢能源燃料电池,必然第一时间就会联想到作为动力源用在汽车身上,这自然就会使大家无意中把氢燃料与电动汽车作对比。这样就会产生一个问题,大家会质疑到说,丰田到现在都没完全打造出来,你怎么就能搞出来呢?

其实不然,氢燃料电池应用的领域是非常多,我们不应该把它局限于只应用在乘用车上。不过不可否认的是,氢燃料电池极为可能在商用车领域上最先得到应用。

如今越来越多的车企都在氢能源上做布局,正是因为他们看到了机会也看到了产业的机遇才会参与到这个市场当中去。另外,很多上市公司,尤其是在能源化工领域,他们也慢慢地涉足氢燃料。

究竟氢能源这个产业到底有没有投资机遇?也许,不同的人有不同的答案。

今天,我就从氢能大环境分析、产业布局机遇、地区战略机遇、投资机遇与挑战四个方面去讲述这个问题。

无论是做产业投资,亦或上市公司投资布局,还是VC、PE投资,都需要去了解产业的大环境。

氢能是一种终极清洁能源,其产业链包括制氢、储运和应用。

制氢是具有很多种方式和途径;储运包括了高温气态和低温液态和储氢材料储运三种方式;氢能的应用领域除了应用在汽车以外,它还可以应用于国防、交通、能源等多个不同领域。

如今,我们认为氢能发展到现在是已经到了拐点的时间。

·健康、可持续的新能源结构需要氢能源参与

现在大力发展的电动汽车,包含了非常多的核心技术,但其中好多都是被国外企业所垄断。我们不能说我们在电动汽车上实现弯道超车,那么整个行业都好起来。并不是这样,只有多种能源发展,新能源结构才能可持续地发展。而氢能源必然是其中的能源之一。

·锂电池的储能密度迟迟无法突破,无法满足工业需要

不可否认,锂电池如储能密度等基础技术的发展仍需要一段时间。续航里程、充电等问题都一直是锂电池的痛点之一,而氢燃料电池恰恰可以解决锂电池的一些问题。

如“电电混合”(燃料电池发动机发的电与车载电池的电“混合”起来给电机做功,驱动汽车运动)的模式,氢能源可以作为增程;加氢的过程也只需要3-5分钟。从这几个方面来看,氢燃料电池的确能弥补锂电池很多的不足。

·环境污染及温室效应加剧,对环保能源的诉求增加

中国现在的电能至少60%-70%都是靠烧煤发电,从整个产业链全局去看,电动汽车是不是真的达到环保的目的,这就需要打一个问号。而氢能源作为终极清洁能源,必然是有它的优势所在。

·燃料电池技术层面已具备发展条件

根据数据统计,从2016年至2018年,燃料电池车数量在不断上升,包括日韩系如丰田、国产系如上汽……虽然我们离真正的这种产业化和商业化还有一段距离,但是其技术层面已经具备了发展的条件,现在可以发力去做氢燃料电池。

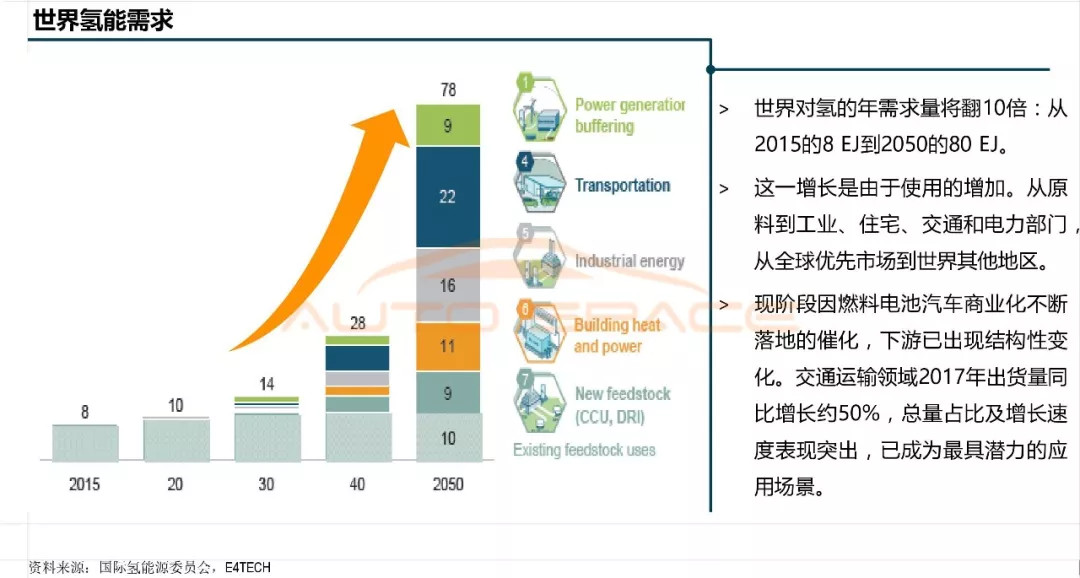

无论是世界还是中国,对于氢能的需求是随着时间快速增长。

这是国际新新能源委员会统计的世界对氢能的需求情况。

从表格可以看到,到2020年全球对于氢能的需求是达到10EJ;到2040年后氢能的需求会大幅度增长,整个产业会更加成熟和完善。因此,有理由相信在2040年之后,整个社会就会迈进氢能源社会。

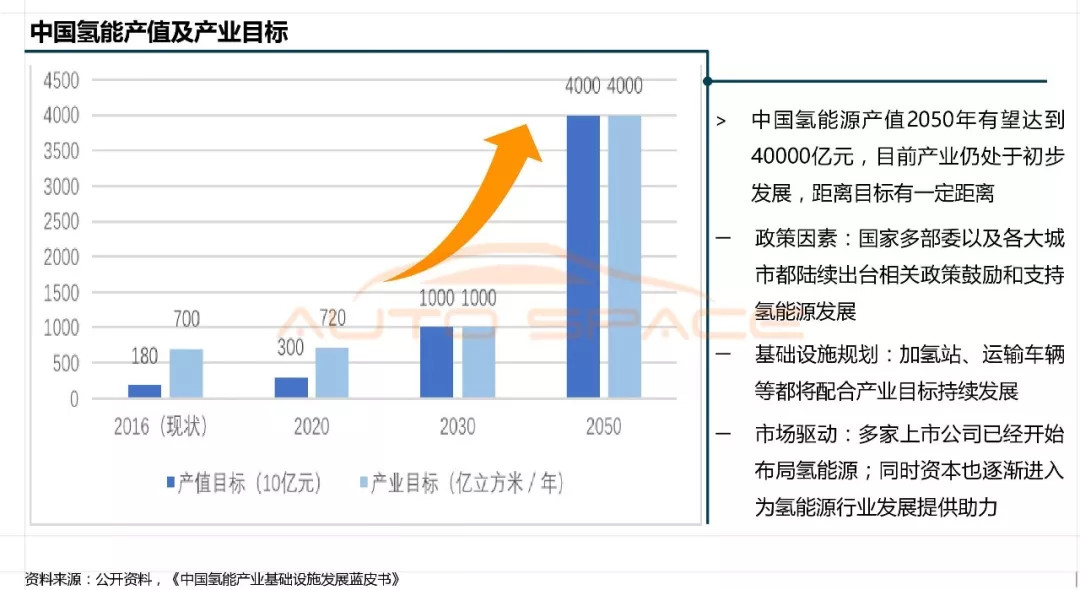

我们把目光放回到国内。

这是中国氢能产业基础设施发展白皮书中的数据。

从表格可以看到。从2020年到2030年甚至到2050年,氢能源都是具有非常大的增长。产值目标到了2030年达到万亿级别。国内氢能发展的趋势与世界是相似,预计到2040年国内开始慢慢向氢能社会迈进。

除了市场需求不断增加外,地方政策也加大支持力度。

在电动汽车补贴退坡大潮中,氢燃料电池并没有涉及在内。相反,各个地方政府对于氢能源产业都出台了相关的政策扶持。例如广东佛山,补贴政策非常支持企业去当地建立加氢站。对于整个氢能源发展的规划,无论是产值目标、产能目标、亦或是集中减排的目标……国家都有详细完整的计划,这是国家的政策和标准层面上一个非常大的支持。

在基础设施层面上,目前国内具有20多家加氢能站。我国加氢站数量将增长迅速,为燃料电池汽车的发展进一步铺平道路。

基础建设是非常重要,对于推动产业发展是一个必不可少的动力。相对来说,氢能源产业还有一个优势是现在行业内并没有把它定位与应用在乘用车上,而是应用在固定园区、长距离固定路线的场景之下。如果是应用于乘用车,这就意味着所需要建设更多的加氢站,推进产业发展的难度加大。

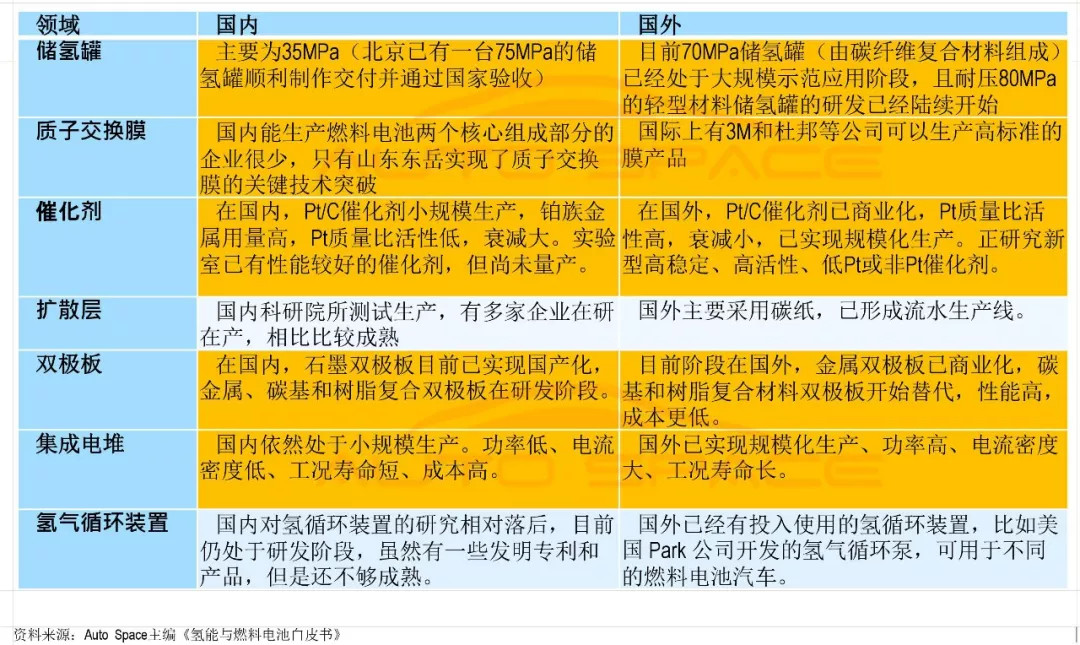

要做一个好的投资,我们就必须清楚了解到国内外技术差别和差距的情况。

从下图表格可以看到,氢燃料电池的核心技术上,国内在很多方面与国外仍有距离。此外,技术没有达到非常成熟的程度,而且许多核心技术产品距离量产化还有一定的距离。

在开头我们就简单讨论过氢能的应用领域,现在我们更详细深入地去谈谈。

氢能源的应用范围很广,目前主要应用在叉车,固定电源和便携电源等方面,未来将遍及所有能源相关下游包括汽车(尤其柴油车)、发电和储能等领域。其中,我认为在应用领域内,叉车是一个行业的突破点。在国外,燃料电池应用在叉车上已经是非常多的案例,而国内则相对比较少。燃料电池车,主要是商用车,包括大功率的矿山用车等等。

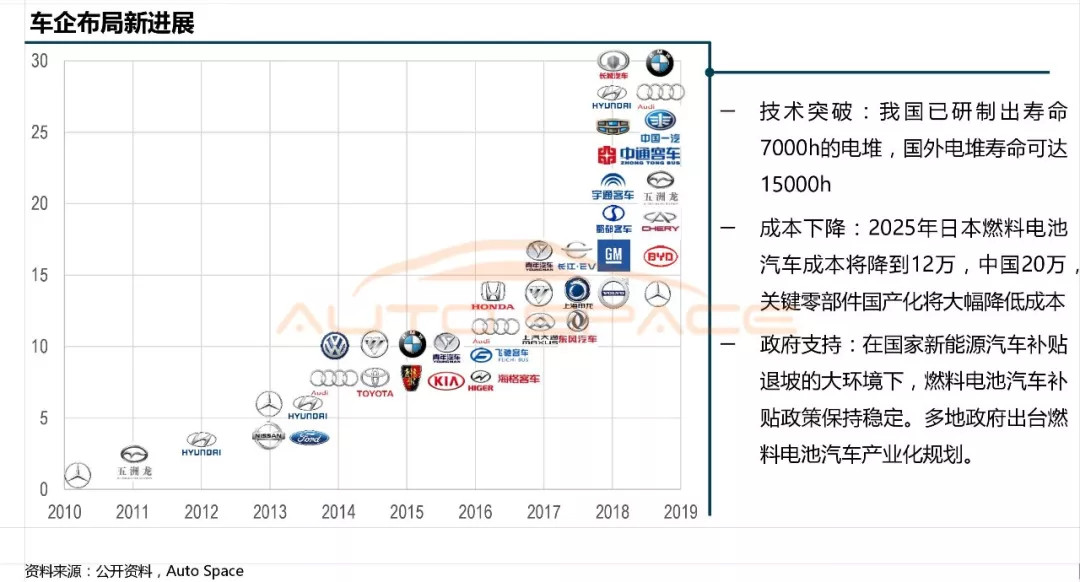

在2016年之前,只有零零星星的车企在布局氢能源电动车,只是后面却不了了之。直到2016年之后,我们发现越来越多的车企在逐步布局氢能源。

从数据上来看,研发出的车辆数量不算多,但是车辆开发是需要一定的时间。我相信在之后的两到三年内,氢燃料车的数量会有一个大规模的增长。毕竟,如今很多车企都在研发氢燃料电池车,其中有商用车领域,比如宇通客车,他们已经提供给张家口许多车辆;另外就是乘用车领域,比如长城汽车,长城汽车把燃料电池作为他们未来发展路线之一。

对于氢能源产业的投资,从两个主要的投资对象去阐述。

首先是车企。各大车企在对外投资氢能源产业是十分积极。目前的情况来看,车企加速布局氢燃料电池汽车,关键技术已取得突破,成本下降路径明显,有望被市场接受。在核心部件领域,越来越多的车企开始通过兼收并购或者股权投资等方式卡位具有技术壁垒的燃料电池产业链企业

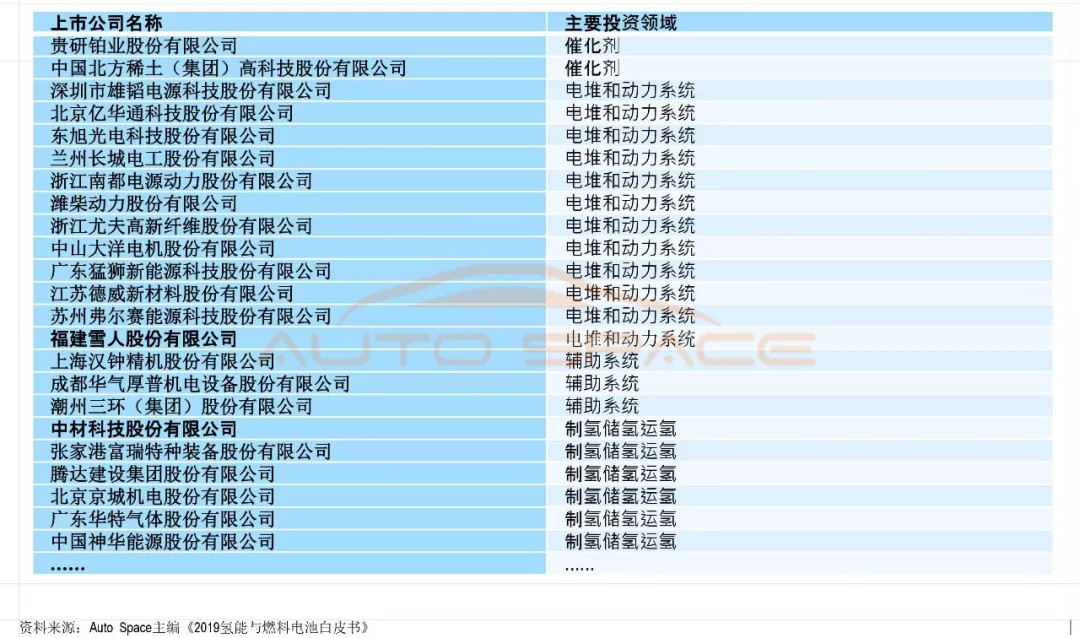

其次是上市公司。据不完全统计,现在至少30家以上的上市公司在氢能源产业领域做了布局,主要在核心电堆、催化剂、制氢和关键辅助系统等领域。其中,大部分的上市公司是与地方政府去联手布局氢能源产业。

与车企相似,在2016年之前,只有极少的地方政府支持氢能源产业发展。如今近几年比较着重发展氢能源产业的是如皋,它作为长三角氢燃料电池的宣传阵地声势还是非常浩大。2017年开始,非常多的地方政府就开始就布局燃料电池。

因此,我们有理由相信燃料电池会发展起来。不管是从上市公司、政策、还是地方政府,这两年都一直关注这个产业。从所有的统计图表来看,我们都认为这是一次新的开始。

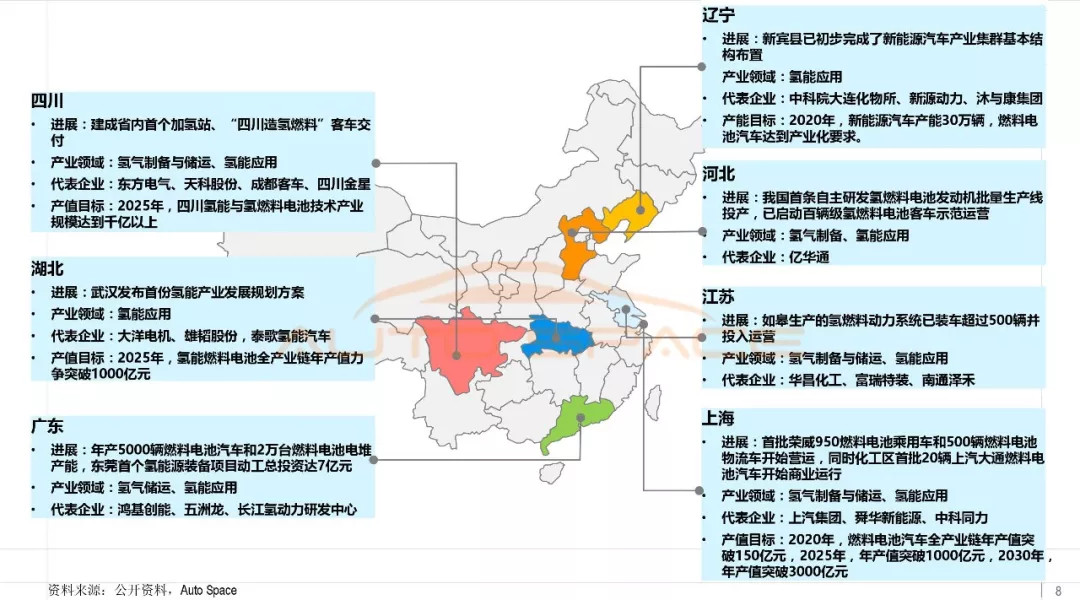

目前来看,国内的情况可谓是遍地开花,但大而不强。许多地方政府将氢能领域发展作为一次重要的战略升级、战略转型机遇,根据当地资源优势,在发展上有不同侧重。只是现在还没有说哪个区域发展地比较拔尖,他们都把地域的资源优势作为切入口,发展氢燃料电池,寻找属于自己的突破点。

我们认为,相对来说走在前面的是广东。广东地方政府的相关政策已经细化到执行层面,在氢能源哪个领域需要扶持哪家公司,它都明确地指出;长三角从整体来讲它有联动新走廊,长三角新走廊的效应也使氢能源产业发展不错;北方现在慢慢在起步,如张家口借助这个冬奥会的机遇也促进了其发展……

具体的每个地方的这个实施策略来讲,之前提及到它会根据当地资源禀赋,实施路径是不一样。综合所有政府在布局氢能源的情况,作出了四点的总结:

1.地区资源充分利用模式:如武汉利用焦炉气制氢,张家口利用自身的弃风弃电制氢等。比如在制氢领域各地区就可以根据不同资源禀赋推动不同的制氢方式(煤气化、焦炉气、氯碱等)

2.政产学研模式:如上海的上燃动力、武汉的武汉理工新能源、大连的新源动力等企业的发展都依托于地方高校及科研机构,并最终成长为跨区域的知名企业

3.“大鱼带小鱼”模式:如武汉、如皋等地均采取此类模式进行氢能源产业园的建设和后期招商,通过大型上市公司的投入和带动迅速完善产业链布局

4.“区域连带”模式:佛山帮扶云浮,长三角氢走廊建设等区域连带和区域辐射模式,有助于资源互补,产业协同

现在整个产业链来看都不是特别成熟,这意味着每一个细分的领域充满着投资的机遇。从制备、存储、运输到氢燃料电池系统集成等各个环节均有投资机遇,产业链亟待全面提升技术和应用成熟度。

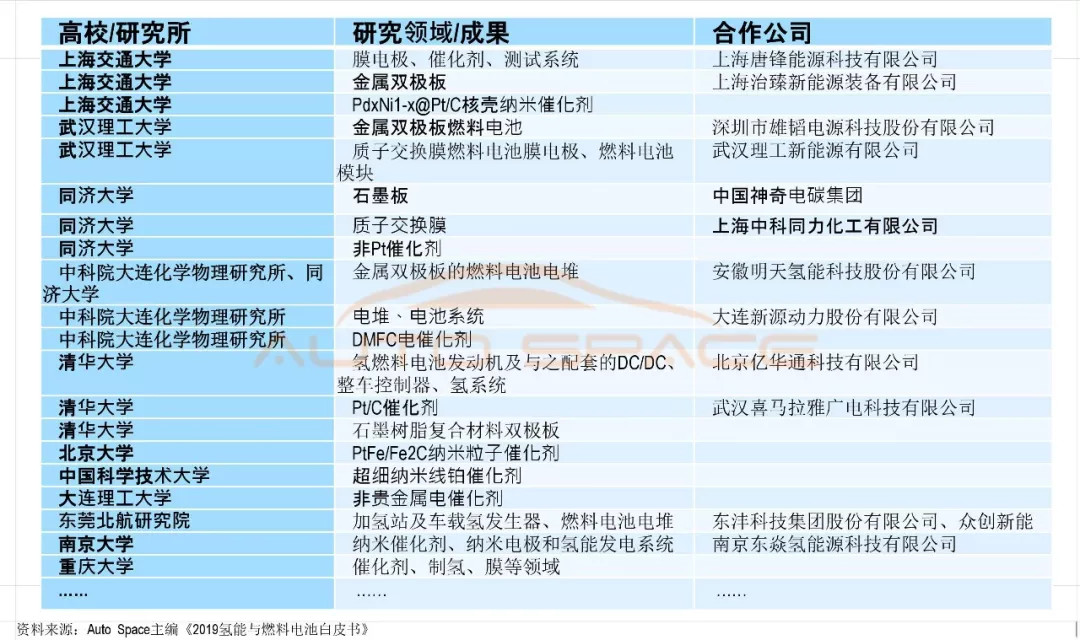

关注点一:关注高校技术产业化项目

中国大部分高校在燃料电池领域都有着比较深厚的积累,在研究的道路上走的比较早的是清华大学,同济大学,他们是最早开始研究氢燃料电池的高校。目前,国内大多高校都有与氢燃料电池相关的研究方向,许多公司也都已经展开和高校的合作,或者高校实验室自行成立了公司,逐步实现技术产业化。

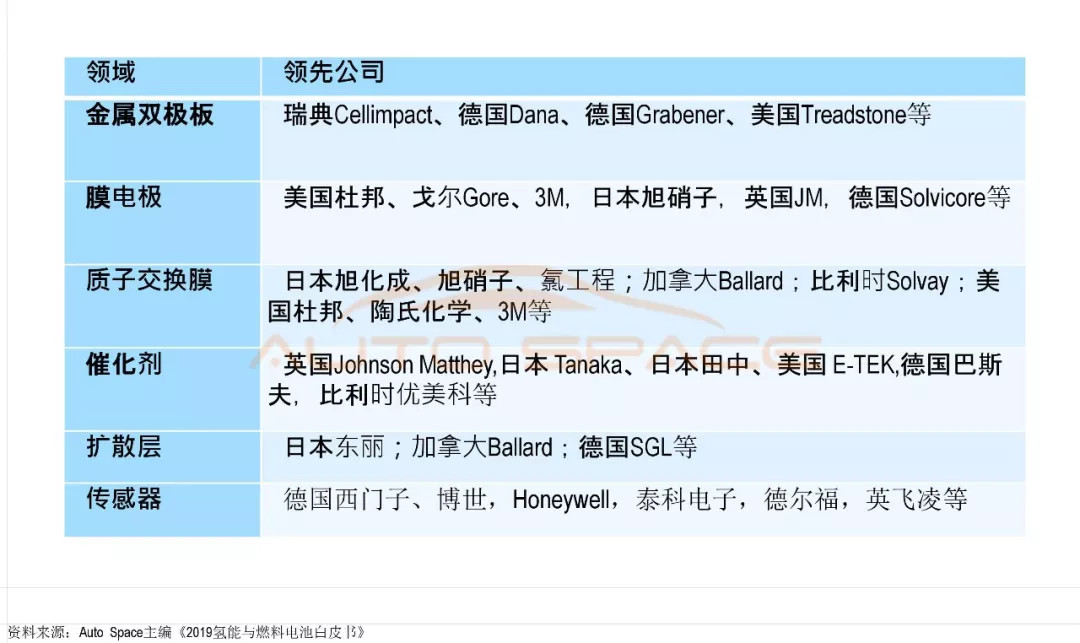

关注点二:国内外技术差距大,技术引进是捷径

国内外在技术上还是有一定的差距,技术引进也许是发展的一条途径。我们梳理了从金属双极板、膜电极、质子交换膜、传感器等等,不同领域都已经拥有许多国外的先进公司。此外,我们最近在投资这个领域时也发现,有很多行业里从国外回来的人才想到国内来创业,我觉得这是一个非常不错的机会。

关注点三:抢先布局成本高、技术难的细分环节

需要抢先去布局成本高、技术难的细分环节。从燃料电池成本结构可以看到,目前电堆所占的成本比较大。而结合氢燃料电池的成本结构,可以优先布局电堆领域的催化剂、膜电极、储氢系统、供氢系统、氢循环系统等核心细分领域。

尽管氢能源产业备受关注,但是其中也存在着许多挑战。

最近接触了许多从高校出来创业的项目,过程中它一定会遇到产业化和商业化这样的瓶颈。所以我们要如何能够充分把他们的技术拿过来,然后同时配备好的商业化团队,我觉得这个非常非常的重要,所以这也是为什么很多投资机构不太愿意去看教授创业的项目。

之前我们提到过从国外招揽人才过来发展,这是一个非常重要的途径。但是里面就存在专利的风险。这样的情况其实跟目前国内半导体行业的情况相似,这是我们必须要考虑到的一个挑战。

还有就是不确定爆发点在哪里、在什么时候。而正是不确定性,我们要自己要去判断,这也是做投资的风险所在,但风险越大可能投资回报就越大。

从整体来讲,我认为氢能源产业是下一个机遇,也是下一个爆发。

演讲|李登科

整理|梁承贤

来源:第一电动网

作者:Auto Space车创

本文地址:https://www.d1ev.com/kol/86256

文中图片源自互联网,如有侵权请联系admin#d1ev.com(#替换成@)删除。

先估价再买车,买的放心开的安心

您的询价信息

已经成功提交我们稍后会联系您进行报价!

京公网安备

11010502033163号

京公网安备

11010502033163号